Формы FATCA. Как и зачем заполнять

При открытие банковского счёта в иностранном или крупном российском банке многие сегодня сталкиваются с необходимостью заполнения формы FATCA. Но что это такое и почему мы должны её заполнять.

В соответствии с американским законом о налогообложении иностранных счетов от 2010 года, который вступил в силу с 1 июля 2014 года (Foreign Account Tax Compliance Act (FATCA)), американские граждане обязаны отчитываться о наличии у них за рубежом иностранных счетов и предоставлять по ним информацию. Кроме того, обязательство сообщать в налоговую службу Штатов (IRS) о наличии счетов американских налогоплательщиков возникает у всех иностранных (неамериканских) финансовых институтов (в первую очередь это банки, а также депозитарии, страховые компании и пр. финансовые институты, о чём подробнее напишу далее). Таким образом Штаты организовали полный контроль за деятельностью и возникающими от этой деятельности доходами своих граждан (обращу внимание, что Америка единственная страна, в которой все без исключения граждане являются налоговыми резидентами страны по факту гражданства, вне зависимости от места проживания).

У других государств обязательство предоставлять информацию по счетам американских граждан возникает на основании межправительственных соглашений FATCA, которые заключены (или в процессе согласования) практически всеми европейскими, и не только европейскими, странами. Есть две модели такого соглашения:

- Model 1 IGA – финансовые институты страны отчитываются по американским клиентам в местные налоговые органы, а те в свою очередь автоматически передают информацию в федеральную налоговую службу Штатов.

- Model 2 IGA – финансовые институты страны отчитываются об американских клиентах напрямую в федеральную налоговую службу Штатов (IRS).

В случае не предоставления информации применяются санкции, о которых пойдёт речь далее. Причём если требования FATCA не выполнил конкретный банк, то санкции будут применены конкретно к его клиентам, а если FATCA не подписала целая страна, то данная мера по удержанию налога будет применена ко всем клиентам банков данной страны.

На сегодняшний день Россия не подписала межправительственного соглашения FATCA. И в связи с международной обстановкой и введёнными против России санкциями, в ближайшее время подписание не ожидается. Соответственно российские банки (и прочие финансовые институты) не обязаны сообщать информацию по американским клиентам. Но не всё так хорошо, как хотелось бы. Потому что в итоге при расчётах с американскими банками к клиентам российских банков могут применяться санкции. Чтобы избежать этого, многие российский финансовые организации (90%) в частном порядке присоединились к требованиям FATCA (путём регистрации в федеральной налоговой службе и получения глобального промежуточного идентификационного номера (GIIN)) и собирают необходимую информацию со своих клиентов. О соотношени действий данных банковских структур с внутренним российским законодательством и международным напишу в отдельной статье.

Остановимся немного подробнее на применение санкций к не участникам FATCA (так называемые недобросовестные держатели счетов). Налоговые агенты в Штатах взимают 30% налоговых отчислений от конкретных налогооблагаемых американских платежей, осуществляемых в пользу сторон, не выполняющих требования Закона FATCA, и такие платежи включают в себя:

- Выплаты из источников на территории США по процентным отчислениям, дивидендам, премиям, аннуитетам и т.д., а также другие регулярные выплаты (FDAP) из источников на территории США, начиная с 01 июля 2014 г (потому что все желающие финансовые институты должны были зарегистрироваться в IRC до 01 июля 2014 года).

- Валовую выручку от продажи или распоряжения имуществом, на которую могут начисляться проценты или дивиденды от источников на территории США, начиная с 01 января 2017 г.

- Начиная с 2017 г., 30% налоговых выплат также будут взиматься с конкретных иностранных сквозных платежей. Налоговые агенты будут передавать отчеты о соответствующих отчислениях в Федеральную налоговую службу.

Итак, если при открытии счёта банк просит вас заполнить форму FATCA, то не удивляйтесь и не пугайтесь. Тем более если вы не налогоплательщик США, можете смело её заполнять. Если вы при этом не представляете компанию, которая является финансовым институтом и не работаете в интересах американских бенефициарах, то информация о вас никогда не поступит в федеральную налоговую службу. Потому лучше заполнить форму, в противном случае банк может отказать вам в открытие счёта или проведение операций.

Для того, чтобы идентифицировать вас, банк просит указать в анкете тип компании, к которой вы относитесь (применимо к юридическим лицам). Основные типы: финансовая компания и нефинансовая компания. Если нефинансовая компания, то активная или пассивная нефинансовая компания. Определить вашу принадлежность необходимо для понимания объёма информации, которую с вас надо получить. Если вы пассивная нефинансовая компания (например, холдинговая компания), то вы должны сообщить сведения о бенефициарах своего бизнеса, чтобы подтвердить, что там нет резидентов США. Если же вы активная нефинансовая компания, то количество предоставляемых вами сведений минимально (по сути вы ограничиваетесь проставлением одной галочки в форме).

Сложностей с определением типа компании, к которой принадлежит ваша организация возникнуть не должно, потому что к форме приложен словарь с подробными определениями. Если кратко, то:

Финансовые компании – банковские, депозитарные, инвестиционные, специализированные страховые организации, а также холдинговые компании, которые входят в одну группу с перечисленными выше организациями.

Нефинансовые компании – все другие, не относящиеся к финансовым, в частности различные некоммерческие организации (общественные, административные, благотворительные, культурные и пр.).

Активные нефинансовые компании – это компании, которые отвечают одному из перечисленных признаков:

- Менее 50% составляет пассивный доход или активы, обеспечивающие пассивный доход;

- Ценные бумаги котируются на организованных торгах;

- Учреждена в Штатах и её акционеры американцы;

- Правительство любой страны и его подразделения;

- Холдинговые компании, финансирующие дочек, которые ведут активный бизнес и при этом не занимаются финансовой деятельностью, как было указано в определениях выше;

- Компании, осуществляющие финансовую деятельность в интересах аффилированных лиц, не являющихся финансовыми компаниями;

- Компании, которые пять лет как прекратили ведение финансовой деятельности.

Пассивные нефинансовые компании – все компании, которые не отвечают выше перечисленным признакам. И соответственно более 50% составляет прибыль в виде пассивного дохода (проценты, дивиденды, роялти, арендные платежи и пр.).

Таким образом, если вы видите, что ваша компания относится к финансовым институтам – то у вас возникает обязательство присоединиться к FATCA и докладывать о своих американских клиентах. Если ваша компания пассивная нефинансовая – то вам надо сообщить в банк о своих бенефициарах. Если же вы активная нефинансовая компания – то к вам минимальные требования — только подтвердить в форме свой статус. Можете смело заполнять. Если вдруг вы немного ошиблись или ваша компания поменяла статус, то в этом так же ничего страшного, банк вам сообщит об этом по мере выявления ошибок. Никаких санкций за это не предусмотрено.

Основные признаки предприятия

В соответствии со ст. 51 ГК РФ юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе в порядке, определенном законом «О государственной регистрации юридических лиц». Отказ в государственной регистрации юридического лица, а также уклонение от такой регистрации могут быть обжалованы в суде.

В соответствии со ст. 55 ГК РФ представительства и филиалы предприятия не являются юридическими лицами.

Ликвидация юридического лица – это способ прекращения его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам. ГК РФ ст. 61 содержит развернутый перечень оснований ликвидации юридических лиц, которая (так же как и реорганизация) может носить как добровольный, так и принудительный характер.

Основные признаки предприятия (организации) как юридического лица, без которых оно не может заниматься законной хозяйственной деятельностью следующие:

Предприятие должно иметь в своей собственности, хозяйственном ведении или оперативном управлении обособленное имущество, что позволит ему создать материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность дальнейшего развития.

Предприятие отвечает своим имуществом по обязательствам, которые возникают у него во взаимоотношениях с кредиторами и поставщиками, в том числе при неисполнении обязательств перед бюджетом.

Предприятие способно выступать от своего имени в хозяйственном обороте, т. е. в соответствии с законодательством заключать все виды гражданско-правовых договоров с хозяйствующими субъектами, потребителями продукции (работ, услуг), поставщиками всех факторов производства (сырья, материалов, топлива, энергии, полуфабрикатов, комплектующих изделий и т. п.) с гражданами и другими юридическими и физическими лицами.

Предприятие имеет право быть истцом, предъявлять виновной стороне иски, а также быть ответчиком в арбитражном суде при невыполнении обязательств в соответствии с законодательством и договорами.

Предприятие должно иметь самостоятельный баланс или смету, правильно вести учет затрат на производство и реализацию продукции (работ, услуг), своевременно представлять установленную государственными органами отчетность.

Предприятие имеет свое наименование, содержащее указание на его организационно-правовую форму и место своего нахождения. Лицо неправомерно использующее чужое зарегистрированное фирменное наименование, по требованию обладателя на фирменное наименование обязано прекратить его использование и возместить убытки. Наименование и местонахождение предприятия должно быть указано в учредительных документах.

Формы и виды предпринимательской деятельности

Жизнь современного общества немыслима без объединения людей в группы, союзы разных видов, без соединения их личных усилий и капиталов для достижения тез или иных целей.

Согласно положению первой части ГК РФ с 1 января 1995 года в Российской Федерации создаются предприятия различных форм собственности на основе частной, коллективной, государственной, муниципальной, смешанной и совместной.

В зависимости от численности работающего персонала и отрасли народного хозяйства и частично от вида деятельности предприятия подразделяются на малые, средние, крупные, промышленные, сельскохозяйственные, строительные, торговые и т.д.

Имущество, созданное за счет вкладов учредителей (участников), а также продукция, произведенная и приобретенная хозяйственным товариществом или обществом в процессе их деятельности, принадлежит им на праве собственности.

Формы предпринимательства подразделяются на организационно-правовые и организационно-экономические. К организационно-правовым формам относятся товарищества, общества, кооперативы. К основным организационно-экономическим формам предпринимательства можно отнести: концерны, ассоциации, консорциумы, синдикаты, картели, финансово-промышленные группы.

В соответствии с ГК РФ, предприятие на территории России может быть создано в одной из следующих организационно-правовых форм: полное товарищество, товарищество на вере, общество с ограниченной ответственностью; общество с дополнительной ответственностью; акционерное общество (открытое и закрытое); дочерние предприятия; зависимые предприятия; производственные и потребительские кооперативы; государственные и муниципальные унитарные предприятия; общественные и религиозные организации; фонды; учреждения; ассоциации и союзы.

Товарищество– это объединение нескольких лиц для совместной коммерческой деятельности. Это объединение лиц, а не капитала. Право голоса в товариществе зависит от размера пая. Прибыли и убытки товарищества распределяются пропорционально пая. Различают полные хозяйственные товарищества и коммандитные.

Полное товариществопредполагает, что каждый товарищ лично участвует в делах товарищества и несет полную ответственность по обязательствам товарищества не только вложенным капиталом, но всем своим имуществом. Участники полного товарищества солидарно несут ответственность своим имуществом по обязательствам товарищества. Солидарная ответственность означает, что все участники отвечают за долги вместе, причем долг может быть взыскан с каждого в полном объеме.

Коммандитное товарищество (товарищество на вере) — это объединение, состоящее из полных товарищей (комплементариев) и товарищей, несущих ответственность только в пределах своих вкладов (коммандитисты). Руководят товариществом и осуществляют его представительство полные товарищи. Товарищество создается и действует на основании единственного документа: учредительного договора. Учредительный договор подписывается всеми полными товарищами. Это организационно-правовая форма хозяйственной деятельности более предпочтительна, чем полное товарищество, так как многие вкладчики получают доходы на вложенные свои вклады в складочный капитал.

Так, в соответствии с п. 2 ст. 85 ГК РФ вкладчик товарищества на вере имеет право:

получать часть прибыли товарищества, приходящейся на его долю в складочном капитале, в порядке, предусмотренном учредительным договором;

знакомиться с годовыми отчетами и балансами товарищества;

по окончании финансового года выйти из товарищества и получить свой вклад в порядке, предусмотренном учредительным договором;

передать свою долю в складочном капитале или его часть другому вкладчику или третьему лицу. Но он не вправе продать свой пай.

Однако вкладчики, ограничены в своих правах тем, что учредительный договор подписывается только участниками коммандитного товарищества – полными товарищами, поэтому они и определяют все взаимоотношения вкладчиков с товариществом.

Фирменное наименование товарищества согласно ст. 69, 82, 87, 95 и 96 ГК РФ должно содержать либо имена всех полных товарищей и слова «полное товарищество», либо имя одного или нескольких участников с добавлением слова «и компания». Если речь идет о коммандитном товариществе, то в названии должны быть слова «товарищество на вере».

Общество с ограниченной ответственностью (ООО) – это форма объединения отдельных капиталов в обществе, т. е. объединение капиталов, а не лиц. В соответствии со ст. 94 ГК РФ участники общества несут ответственность по его обязательствам только своим вкладом, а не всем имуществом, т. е. несут ограниченную ответственность.

Для общества с ограниченной ответственностью нет тех ограничений по использованию наемного труда, которые существуют, например, в кооперативе. От акционерного общества – общество с ограниченной ответственностью отличается тем, что в нем каждый член имеет свою долю ценных бумаг данного общества. При выходе участника из общества с ограниченной ответственностью ему выплачивается стоимость, пропорционально его паю в обществе. В то же время здесь ведется дело с конкретными людьми, а не с анонимными держателями акций. Пай не может дробиться и быть продан другому лицу без разрешения пайщиков.

Для учреждения общества с ограниченной ответственностью необходимо заключить учредительный договор, где указываются стороны договора, цель создания общества, юридический статус, место нахождения, уставный капитал и порядок его формирования, распределение дохода, обязанности сторон по договору. Другим документом является устав.

Общества являются юридическими лицами. Руководит обществом с ограниченной ответственностью и осуществляет его представительство директор, выбираемый на собрании учредителей общества.

Общество с ограниченной ответственностью, как и товарищество, не обязано публиковать сведения о результатах ведения своих дел. Фирменное наименование общества с ограниченной ответственностью должно содержать наименование общества и слово «с ограниченной ответственностью». С 1 января 1995 года в РФ стали создаваться общества с дополнительной ответственностью. Они могут быть учреждены одним или несколькими лицами. Особенностью таких обществ является то, что их участники несут солидарную субсидиарную ответственность по обязательствам общества в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

Акционерное общество (АО)– это общество, в котором уставный капитал разделен на определенное число акций. Владельцы акций не отвечают по обязательствам общества. Но несут риск убытков, связанных с его деятельностью в пределах стоимости принадлежащих им акций, т. е. несут ограниченную ответственность в пределах сумм приобретенных акций.

Реальное влияние на управленческие решения могут оказывать только крупные владельцы акций – обладающие большим количеством голосов – пропорционально сумме имеющихся у них акций.

Капитал в акционерном обществе акционерный, а не складочный капиталом. Владельцами выступают собственники ценных бумаг, а не паев. Общая номинальная стоимость выпускаемых акций должна быть равна сумме уставного фонда АО.

Акционеры получают часть прибыли общества в виде дивиденда, приходящегося на одну акцию. Размер дивиденда определяется общим собранием акционеров по предложению директоров общества. Дивиденд объявляется в процентах к номинальной стоимости акций, либо как сумма денег, приходящихся на одну акцию. Акционерное общество в праве принять решение, что за данный год дивиденды выплачиваться не будут, а будут направлены на капитализацию.

Учредительным документом АО является устав. Учредители акционерного общества заключают между собой договор, определяющий размер уставного капитала, категории выпускаемых акций и порядок их размещения и другие условия.

Существует два типа акционерных обществ: открытые и закрытые.

Открытое акционерное общество (ОАО)– общество, акции которого распространяются по открытой подписке. Купить акции и стать акционером может любой человек. Акции открытого АО подлежат свободной перепродаже. Оно обязано ежегодно публиковать годовой отчет для всеобщего сведения, бухгалтерский баланс, счет прибылей и убытков.

Высшим органом управления акционерным обществом является общее собрание акционеров, в компетенции которого изменение устава и уставного капитала, избрание директоров, утверждение годовых отчетов и результатов деятельности. В промежутках между общими собраниями высшим органом управления обществом является Совет директоров. Размер вознаграждения им определяется собранием акционеров. Из числа директоров собрание назначает генерального (исполнительного) директора, или президента общества.

Совет директоров утверждает состав правления общества. Правление является исполнительным органом общества. Оно руководит деятельностью общества в период между собраниями акционеров и заседаниями директоров и подчиняется совету директоров. Общим собранием акционеров избирается наблюдательный совет, контролирующий деятельность правления акционерного общества. Фирменное наименование акционерного общества должно содержать его наименование и указание на то, что общество является акционерным.

Акционерное общество создается в случаях, когда большое количество учредителей хотят предусмотреть возможность собрать в нужный момент значительный капитал через выпуск новых акций. Для держателей акций удобство заключается в простой форме изъятия своего капитала из общества путем продажи акций на биржевом или внебиржевом рынке. К преимуществам акционерного общества относится также ограниченная ответственность участников общества.

Закрытое акционерное общество (ЗАО)– общество, акции которого распространяются среди учредителей или среди заранее определенного круга лиц по закрытой подписке.

Владельцами акций, как правило, становятся члены трудового коллектива, а также работники смежных предприятий. Такое общество не имеет права проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Акции закрытого акционерного общества могут переходить от данного лица к другому только с согласия большинства акционеров.

Одной из разновидностей закрытого АО являются народные предприятия, поэтому к ним применяются правила федерального закона «Об акционерных обществах» о закрытых АО от 24 декабря 1997г.

В соответствии с данным законом:

работники народного предприятия должны владеть акциями, составляющими не менее 75% всего их количества. Неакционерами могут быть не более 10% работников народного предприятия;

вновь принятые работники бесплатно наделяются акциями в зависимости от трудового вклада, не ранее чем через 3 месяца, и не позднее двух лет после приема на работу;

один работник может владеть не более чем 5% акций от их общего количества. При увольнении работник-акционер обязан продать акции народному предприятию, а оно обязано их купить;

выкупная стоимость не может быть ниже 30% стоимости чистых активов (определяются общим собранием);

возможна частичная продажа акций внутри народного предприятия;

голосование проводится по принципу: «один акционер – один голос»;

народное предприятие вправе выпускать только обыкновенные акции;

нижний предел численности работников народного предприятия не менее 51 человек;

ограничивается уровень оплаты труда генерального директора;

народные предприятия могут создаваться путем преобразования действующих коммерческих организаций.

Общество признается дочерним, если другое общество имеет возможность определять решения, принимаемые таким обществом, либо в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором. Дочернее общество не отвечает по долгам основного общества. В случае же несостоятельности (банкротства) дочернего общества по вине основного общества последнее несет ответственность по его долгам. С другой стороны общество отвечает солидарно с дочерним обществом по сделкам, заключенным последним.

Зависимымобщество признается в тех случаях, если другое общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью.

Производственным кооперативом (артелью)признается добровольное объединение граждан на основе членства для производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной или иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паев (взносов). Деятельность кооператива направлена в принципе не на получение доходов, а на оказание помощи и содействии членам общества.

Кооператив представляет самую демократическую форму коллективного предпринимательства. Каждый член кооператива имеет в управлении один голос, независимо от размера внесенного пая, и обязан трудиться в нем. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. Для утверждения кооператива нужен устав, утверждаемый общим собранием его членов. Устав определяет условия вступления в кооператив, размер паевых взносов, характер и порядок трудового участия его членов в деятельности кооператива. Он регламентирует также порядок выбора и состав правления, порядок созыва общего собрания.

Особенностью производственного кооператива является то, что он не вправе выпускать акции. Фирменное наименование кооператива должно содержать его наименование и слова «производственный кооператив» или «артель».

Руководит кооперативом и осуществляет его представительство правление, которое избирается общим собранием членов кооператива и подотчетно ему.

Граждане, изъявившие свое желание осуществлять предпринимательскую деятельность без образования юридического лица, подают в соответствующие органы местной власти заявление с просьбой о регистрации, где указывают полное точное наименование вида деятельности. К заявлению должна быть приложена лицензия, если данный вид деятельности подлежит лицензированию.

Гражданин-предприниматель открывает текущий счет в банке. Его доход облагается налогом по ставке подоходного налога для физического лица.

Государственные и муниципальные унитарные предприятия занимают особую организационно-правовую форму хозяйствования. Коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество, считается унитарным предприятием. Имущество унитарного предприятия является неделимым и находится в государственной или муниципальной собственности, предприятие же им распоряжается на правах хозяйственного ведения или оперативного управления. Унитарное предприятие, основанное на праве оперативного управления, создается по решению правительства РФ на базе имущества, находящегося в федеральной собственности.

Фирменное наименование такого предприятия должно содержать указание на то, что предприятие является казенным. Правительство несет ответственность по обязательствам казенного предприятия при недостаточности его имущества, тогда как собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия.

Представительствомявляется обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица, может от его имени совершать сделки. Представительство не имеет права юридического лица и самостоятельного баланса.

Филиаломявляется обособленное подразделение юридического лица, расположенное вне места его нахождения, которое осуществляет все его функции или их часть, в том числе функции представительства. Филиал имеет более широкие права, чем представительство.

Филиал не является юридическим лицом и не имеет самостоятельного баланса. Руководители представительств и филиалов назначаются юридическим лицом.

К малым предприятиямв мировой практике относятся предприятия по величине таких критериев, как среднее ежегодное число занятых работников на предприятии, объем активов предприятия и ежегодный оборот. В Российской Федерации число малых предприятий в последнее время значительно увеличилось благодаря расширению законодательной и нормативной базы, выхода в свет важных законов об усилении государственной поддержки малого бизнеса в стране, о льготной и упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства и пр. В РФ критерием отнесения предприятий к малым является численность своего персонала как состоящего в штате, так и работающего по гражданско-правовым договорам. Кроме того, к субъектам малого предпринимательства относятся коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов РФ, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимися субъектами малого предпринимательства, не превышает 25%.

Значительную помощь малому предпринимательству оказывает Федеральный фонд поддержки и предпринимательства в регионах.

Малые предприятия не являются особым видом предпринимательства, этот термин определяет лишь количественные параметры, а форма предпринимательства при этом может быть любой: индивидуальное предприятие, товарищество, общество с ограниченной ответственностью. Согласно Федеральному закону «О государственной поддержке малого предпринимательства», под субъектом малого бизнеса понимаются как физические лица, зарегистрированные в качестве граждан – предпринимателей, так и предприятия, численность работников которых не превышает в промышленности, строительстве и транспорте – 100 человек, в сельском хозяйстве – 60 человек, в научно-технической сфере – 100 человек, в оптовой торговле – 50 человек, в розничной торговле и бытовом обслуживании – 30 человек.

Как показывает мировая практика, малые предприятия обладают следующими преимуществами:

гибкостью и оперативностью в действиях;

приспособляемостью к местным условиям;

способствуют быстрому насыщению рынка товарами;

создают дополнительные рабочие места;

невысокие расходы по управлению;

способствуют быстрому обновлению товарного ассортимента;

высокой оборачиваемостью капитала и др.

Холдинговой компаниейпризнается предприятие независимо от его организационно-правовой формы, в состав активов которого входят контрольные пакеты акций других предприятий. Холдинговая компания – это компания или корпорация, владеющая контрольным пакетом акций других акционерных фирм с целью финансового контроля и управления их деятельностью.

Различают чистые и смешанные холдинговые компании. Чистый холдинг – неторговые компании, согласно своему уставу не имеющие права заниматься торговыми операциями или иной предпринимательской деятельностью. Их функция заключается в участии собственного капитала в акционерном капитале других фирм, управлять действиями и перераспределять дивиденды дочерних компаний, получая доходы.

Смешанная холдинговая компания, кроме владения контрольным пакетом акций и права руководить другими компаниями, активно занимается торговлей или бизнесом и имеет в своем балансовом отчете, вместе с акциями дочерних предприятий, активы в виде движимого и недвижимого имущества.

В РФ компании чистого холдинга, как правило, возглавляются банками, а смешанные холдинги – крупными фирмами, занимающимися производственной деятельностью.

В соответствии с действующим законодательством в России холдинговые компании и их дочерние предприятия создаются только в форме открытых акционерных обществ. Они могут быть созданы в следующих случаях:

при образовании крупных предприятий с выделением из их состава подразделений в качестве юридически самостоятельных (дочерних) предприятий;

при объединении пакетов акций юридически самостоятельных предприятий;

при учреждении новых акционерных обществ.

За рубежом различают несколько форм системы участия в холдинговых компаниях. Первая из них – это когда крупные предприниматели, банкиры и др. владеют акциями торгово-финансовых корпораций и кредитно-финансовых учреждений и оказывают значительное влияние на политику компании или фирмы. В ряде случаев для этого создают так называемые «благотворительные фонды», выделяемые бизнесменами при распоряжении наследством. Это позволяет уклониться от полной уплаты налогов и сохранять за собой права на передаваемые средства. Вторая система участия – когда кредитно-финансовые учреждения (банки, страховые компании и другие организации) приобретают крупные пакеты акций торгово-промышленных корпораций. При третьей системе участия торгово-промышленные корпорации приобретают акции кредитно-финансовых учреждений.

Финансово-промышленные группы (ФПГ)позволяют аккумулировать капиталы финансовых институтов и промышленных предприятий для развития инвестиционного процесса и производства. Основным доходом деятельности банка, входящего в ФПГ, являются дивиденды от повышения эффективности работы предприятий, а не процент на кредит.

ФПГ создаются в России в соответствии с Указом Президента РФ от 5 декабря 1993 г. № 707 «Об утверждении положения о порядке ведения Реестра финансово-промышленных групп в РФ».

По мнению Госкомпрома РФ, в рамках ФПГ повышается надежность крупных инвестиционных проектов под существенные гарантии, одной из которых является концентрация финансовых и материальных ресурсов, контролируемых участниками ФПГ. А это очень важно для выхода экономики России из кризисного состояния.

Ассоциация – это добровольное объединение предприятий и фирм с целью взаимного сотрудничества, координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов при сохранении самостоятельности и независимости, входящих в объединение членов.

Ассоциация не отвечает по обязательствам своих членов, последние несут субсидиарную ответственность по обязательствам ассоциации в размере и порядке, предусмотренном учредительными документами ассоциации. Учредительными документами ассоциации являются подписанный ее членами учредительный договор и утвержденный ими устав.

Предприятия и организации, вступившие в ассоциацию, заключают договор о совместной деятельности. Члены ассоциации могут вступать в другие договорные обязательства без согласования с другими ее участниками.

Руководящим органом ассоциации является Совет. Хозяйственный Совет избирает правление, а правление – председателя ассоциации. Все структурные подразделения ассоциации работают на принципах полного хозяйственного расчета. Ассоциация должна иметь наименование, содержащее указание на основной предмет деятельности ее членов с включением слова «ассоциация» или «союз».

Кроме того, для оказания помощи предприятиям, фирмам и организациям, входящим в ассоциацию и испытывающим временные финансовые затруднения, создается централизованный страховой фонд. Он образуется на добровольных началах в доле, согласованной и принятой на правлении, и расходуется строго по смете, утвержденной правлением ассоциации.

Консорциум –временное соглашение (объединение) между компаниями, банками, фирмами, предприятиями, научными центрами для совместного проведения крупных финансовых мероприятий по размещению займов, акций или осуществления наукоемких и капиталоемких проектов, в том числе международных. Консорциум – одна из форм сращивания банковского и промышленного капитала. Объединяясь в консорциум, его партнеры преследуют цель повысить свою техническую и коммерческую конкурентоспособность.

Особенностью объединения консорциума является то, что его участники полностью сохраняют свою экономическую, юридическую и хозяйственную самостоятельность, за исключением той части деятельности, которая касается целей консорциума.

В рамках консорциума возможны различные варианты ответственности, например, долевая, солидарная. Каждый член консорциума обеспечивает финансирование своей доли работ и принимает на себя коммерческие и технические риски, связанные с выполнением своей части обязательств. После выполнения поставленных задач консорциум прекращает свое существование.

Синдикаты – это одна из форм коллективного предпринимательства. Их создание преследует один из главных интересов – организацию коллективного сбыта продукции через единую торговую сеть. Синдикат учреждает общее торговое товарищество, заключающее договор о продаже с каждым из членов синдиката.

В ряде случаев синдикаты осуществляют закупку сырья, материалов, полуфабрикатов для своих участников на деньги, вырученные от продажи их продукции. Главная цель синдиката – расширение и удержание рынков сбыта, регулирование объема выпуска продукции внутри синдиката и цен на внешних рынках сбыта продукции.

Таким образом, осуществляемые в РФ экономические реформы существенно изменили правовое, финансово-экономическое и социальное положение основного звена народного хозяйства – предприятия (организации), его статус в системе хозяйственного и гражданского оборота. Набирающие силу рыночные механизмы ставят предприятия в принципиально новые отношения с государством (бюджетом), с хозяйствующими партнерами и наемными работниками. Наряду с предоставленными экономическими свободами в осуществлении деятельности предприятий (организаций) устанавливаются и новые экономико-правовые регуляторы. Знание механизма действия этих регуляторов крайне необходимо каждому, так как предпринимательство в РФ затронуло все муниципальные, региональные и межгосударственные отношения на всех уровнях.

Для успешного формирования и развития предпринимательства необходимы экономические, социальные и правовые условия.

Экономические условия – это, прежде всего, спрос и предложение товаров, уровень безработицы, доступность денежных ресурсов, уровень доходов на инвестированный капитал, величина заемных средств, предоставляемых кредитными учреждениями предпринимателям для финансирования деловых операций. К социальным условиям формирования предпринимательства можно отнести стремление покупателя приобретать товары, отвечающие определенным вкусам и моде, нравственным и религиозным нормам, зависящим от социально-культурной среды. К правовым условиям относятся: наличие законов, регулирующих и создающих благоприятные условия для развития предпринимательской деятельности; защита предпринимателя от государственного бюрократизма; совершенствование налогового законодательства; создание региональных центров поддержки малого предпринимательства, упрощение методов учета и форм статистической отчетности.

Предпринимательские союзы и объединения во всех отраслях экономики могут более гибко и надежнее, чем каждое предприятие в отдельности, реализовывать достоинства предпринимательства:

применять различные формы организации производства: аренду, подряд, кооперативы;

добиваться эффективного использования сырьевой базы, широкого комплексного применения и использования прогрессивной техники и новой технологии;

перевести цикл «исследование – производство – потребление» на межотраслевую, в том числе кооперативную основу;

успешно развивать коллективные вспомогательные и обслуживающие производства;

Юридическое лицо в РФ: как определить его статус – резидент или нерезидент

Российское налоговое законодательство в отношении юридических лиц в России и их налогового статуса часто оперирует терминами «резидент» и «нерезидент». Фискальные службы вкладывают в них иной смысл, чем большинство неискушенных в тонкостях законодательства граждан РФ. Речь здесь идет прежде всего о различиях в налоговом бремени для этих двух субъектов. Для правильного расчета налогов и избежания двойного налогообложения необходимо установить резидентство. Поэтому вопрос о том, как определить, резидент или нерезидент юридическое лицо в России, имеет важный практический смысл.

Резидентство – что это такое

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ .

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

Должная осмотрительность: что это, как и зачем ее проявлять и как могут наказать, если этого не делать

Налоговая доначислила налог двум компаниям. Одна компания смогла доказать в суде, что налоговая приняла решение необоснованно, и защитила свои 47 млн рублей, а другая оказалась должна бюджету 64 миллиона.

Разница между этими компаниями в том, что одна тщательно проверяет контрагентов, а другая — нет. На языке закона это называется должная осмотрительность.

В статье даем пошаговый план, как проявлять должную осмотрительность. Статья будет полезна всем компаниями и ИП, которые заключают договоры с контрагентами.

Что такое должная осмотрительность и зачем ее проявлять

Проявление должной осмотрительности — это когда компания или ИП проверяют своих контрагентов перед тем, как заключить с ними сделку. Должную осмотрительность нужно проявлять прежде, чем подписать договор с партнером, поставщиком или клиентом.

Считается, что компании и ИП должны быть внимательными к контрагентам по умолчанию — в ст. 10 гражданского кодекса есть прямое указание на это: «добросовестность участников гражданских правоотношений и разумность их действий предполагаются».

В законах понятия «должная осмотрительность» нет, зато оно часто встречается в практике. Термин впервые появился в постановлении Верховного суда в 2006 году и с тех пор регулярно встречается в спорах между налоговой и бизнесами по поводу доначисленных налогов.

Понятие должной осмотрительности появилось из-за того, что некоторые компании пытаются незаконно экономить на налогах и втягивают в это своих партнеров.

Компания, которая честно ведет бизнес, может пострадать, если связалась с недобросовестным партнером: налоговая может отменить льготы, отказать в вычетах и доначислить налоги.

Сейчас объясним, как это работает.

У бизнеса есть законные способы сэкономить на налогах:

- Выбрать подходящую систему налогообложения.

- Воспользоваться льготами и освобождениями от уплаты налогов, которые прописаны в Налоговом кодексе РФ.

- Уменьшить налоговую базу на сумму расходов бизнеса и за счет этого уменьшить налог на прибыль. Подходит для компаний и ИП на УСН «Доходы минус расходы» и ОСНО.

- Вычесть из выручки НДС с товаров и услуг, которые покупают у поставщиков. Подходит для компаний и ИП на ОСНО.

Получается так: компания должна была заплатить одну сумму налогов, а заплатила меньше. Такую экономию называют налоговой выгодой. Это все законные способы уменьшить налоги: если у бизнеса действительно были расходы и НДС, так делать можно.

Некоторые компании пользуются этими способами и хотят с их помощью уменьшить налоги незаконно: сделать вид, что у них были расходы, чтобы вычесть деньги из налогооблагаемой базы.

Для этого они заключают ненастоящие сделки: на бумаге покупка есть, а на деле — нет. Такие сделки заключают с компаниями-мошенниками, их еще часто называют однодневками. Эти компании ничего не продают и не оказывают услуги, а создают видимость честной работы. По факту они просто помогают провернуть незаконную схему недобросовестному бизнесу и вывести деньги через свои счета.

Такую «экономию» называют необоснованной налоговой выгодой. То есть компания заплатила меньше налогов, но законных оснований для этого не было.

Когда налоговая проводит проверку, она определяет, налоговая выгода обоснованная или нет, то есть законная или незаконная. Если компания заплатила за аренду офиса, оформила договор аренды, реально снимает помещение, она может законно учесть арендные платежи в расходах и уменьшить тем самым налог к уплате. А если компания купила счет-фактуру и предъявляет НДС к возмещению, а в реальности никакой покупки не было, то такой способ снижения налогов — незаконный.

Налоговая отслеживает не только мошенников, но и тех, кто заключает с ними сделки. Она подозревает, что контрагенты однодневок — это бизнес, который пытается сэкономить на налогах.

Например, если компания купит товар у подозрительного контрагента, подаст документы на получение вычета по НДС, а подозрительный контрагент не перечислит НДС в бюджет, налоговая может решить, что это незаконная схема: компания специально заключила договор, чтобы сэкономить на налогах, — и доначислит их.

Налоговая считает, что проявление должной осмотрительности при выборе контрагента — обязанность бизнеса. И суды с ней в этом согласны. В постановлении Высшего арбитражного суда написано: «Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности».

Это значит: даже когда компания не знала о том, что контрагент — подозрительный для налоговой, это не влияет на решение суда. Незнание не освобождает от ответственности.

Компания не проявила должную осмотрительность и должна выплатить в бюджет 64 млн рублей

Позиция налоговой. В ходе проверки налоговая решила, что компания получила необоснованную налоговую выгоду, и доначислила 44 млн рублей налогов и 20 млн рублей пеней и штрафов. Компания должна бюджету 64 млн рублей.

Позиция компании. Компания пыталась доказать свою правоту и законность сделки, но у нее не было подтверждений, что она проверяла контрагента перед тем, как заключить договор, и вела с ним сделку с соблюдением всех требований: собирала акты, счета-фактуры и другие документы.

Решение суда. Суд решил, что партнер компании имеет все признаки фирмы-однодневки и компания сама не проявила должную осмотрительность при заключении договора. А значит, решение налоговой правомерно: компания должна заплатить в бюджет 64 млн рублей. Суды других инстанций это решение поддержали.

Запомним: бизнесу надо проявлять должную осмотрительность при выборе контрагента, чтобы не иметь проблем с налоговой.

Разберемся, как проявить должную осмотрительность: что проверить при заключении сделки с новым контрагентом.

Подозрительные признаки контрагента

В 2017 и 2021 годах налоговая издала письма, где перечислила признаки компании, которые должны насторожить ее потенциальных партнеров. Еще обстоятельства, которые необходимо проверить, расписаны в Концепции системы планирования выездных налоговых проверок.

Сведения из этих документов можно взять за основу для проверки потенциальных партнеров.

Вот примерный список того, что должно вас насторожить:

- нет данных о регистрации в ЕГРЮЛ или ЕГРИП;

- нет информации о том, где офис компании, ее склады, точки продаж и производственные помещения;

- юридический адрес компании — адрес массовой регистрации;

- в руководстве контрагента дисквалифицированные лица;

- директор контрагента руководит более чем пятью юрлицами;

- участники контрагента участвуют более чем в десяти юрлицах;

- компания не размещает рекламу, нет сайта;

- негативная информация в СМИ;

- есть долги по налогам;

- коды ОКВЭД компании не совпадают с тем, чем она по факту занимается;

- плохая судебная история: с компанией регулярно судятся партнеры из-за того, что она не выполняет свои обязательства;

- у контрагента нет ресурсов, чтобы выполнить обязательства по договору, — например, если вы заказываете двадцать рабочих халатов, то у компании должно быть помещение для пошива, ткани и швейные машины.

Не обязательно найти все признаки, чтобы считать компанию неблагонадежной. Но чем больше подозрительных фактов, тем более внимательно нужно принимать решение о сотрудничестве с таким партнером.

Где собирать информацию о партнере

Проверить контрагента можно самостоятельно в открытых источниках или с помощью специальных сервисов.

Самостоятельно. На это понадобится потратить время: нужно будет заходить на разные ресурсы, искать сведения и проверять их. Вот что вам может понадобиться.

| Ресурс | Что проверить |

|---|---|

| Федеральная налоговая служба | Наличие регистрации в реестре юридических лиц или ИП. Здесь же можно получить выписку |

| Федеральная налоговая служба | — Проверка адреса на массовость; — наличие руководителя в реестре дисквалифицированных лиц; — участие директора в нескольких юрлицах |

| Единый федеральный реестр сведений о банкротстве | Наличие процедуры банкротства |

| Картотека арбитражных дел | Наличие судебных разбирательств |

| Реестр недобросовестных поставщиков (РНП) | Включение в РНП |

| Федеральная служба судебных приставов | Наличие исполнительных производств |

Еще вам могут понадобиться реестры лицензий, если ваш партнер занимается лицензируемым видом деятельности, и службы статистики, чтобы проверить отчетность партнера.

Самостоятельная проверка занимает много времени. Если у вас регулярно появляются новые партнеры, этот способ не подойдет: придется нанимать юриста, чтобы он с утра до вечера проверял компании и документы с точки зрения налоговых рисков.

С помощью сервисов. Можно воспользоваться специальными ресурсами, которые собирают данные из разных источников и показывают подробную информацию о партнере в общей справке.

Пользователю нужно только вписать ИНН потенциального партнера.

Клиенты Тинькофф Бизнеса могут бесплатно проверить контрагента в личном кабинете. Система сама проанализирует данные о партнере и подсветит факторы риска

Как проявить должную осмотрительность

Минфин говорит, что компания имеет право сама выбирать, как проверять потенциальных партнеров, и решать сотрудничать с ними или нет.

Проверка должна была настолько тщательной, чтобы компанию нельзя было обвинить в том, что она не проявила должную осмотрительность. Поэтому важно не только провести проверку, но и сохранить документальные подтверждения.

Это пригодится, если компания решит сотрудничать с контрагентом и потом возникнут проблемы с налоговой. Компания сможет доказать в суде, что была достаточно осмотрительная при выборе контрагента, и отменить доначисленные налоги, пени и штраф.

Компания доказала в суде, что проявила должную осмотрительность, и сэкономила 47 млн рублей

Позиция налоговой. Налоговая решила, что компания получила необоснованную налоговую выгоду, и доначислила 25 млн НДС и 7 млн налога на прибыль плюс 15 млн штрафов и пеней. Всего налоговая требовала, чтобы компания заплатила 47 млн рублей в бюджет.

Позиция компании. Компания с этим не согласилась и обратилась в суд за защитой своих прав. В суде она предъявила доказательства того, что была осмотрительна при выборе партнеров: проверила контрагентов через систему СПАРК, запросила учредительные документы, предоставила протоколы осмотра нотариусом сайтов налоговой, предъявила заявки на поставку товаров, пояснения по рыночным ценам и другое.

Что решил суд. Суд оценил эти документы как «достоверные и подтверждающие проявление налогоплательщиком должной осмотрительности и заботливости при выборе контрагентов» и удовлетворил заявление компании.

Налоговая пробовала обжаловать решение суда в других инстанциях, но решение по этому делу не изменилось: компания не должна доплачивать налоги.

Рекомендуем проверять каждого нового контрагента и составлять досье с данными проверки, чтобы при проблемах с налоговой у вас были документы, подтверждающие вашу осмотрительность. В досье сохраняйте все документы, которые пришлет контрагент, и скрины из открытых источников, сделанные при его проверке.

Если налоговая будет проверять ваш бизнес и вызовет сотрудников или руководителя на допрос, изучите список вопросов, которые налоговая будет задавать, — он есть в открытом доступе.

Правильные ответы на эти вопросы помогут доказать, что вы проявляете должную осмотрительность.

Мы подготовили инструкцию, которая поможет проверить потенциального партнера и проявить должную осмотрительность. В нашем списке всего семь пунктов, но их может быть больше — если хотите проверить что-то еще, сделайте это.

Мы предлагаем действовать так:

- Запросите у потенциального партнера пакет документов.

- Получите на сайте налоговой выписку из реестра юрлиц или ИП.

- Проверьте адрес контрагента.

- Поищите партнера в реестре банкротов.

- Проверьте контрагента на сайте судебных приставов.

- Проверьте директора компании.

- Проверьте судебные дела с участием партнера.

Рассмотрим, что нужно делать на каждом шаге.

Шаг 1. Запросите у партнера пакет документов

Компания, которой нечего скрывать, предоставит вам пакет документов. Для ИП и компании часть документов одинаковые, а часть — отличается.

Если компания или ИП зарегистрировались после 2017 года, вместо свидетельства ОРГН будет выписка из реестра

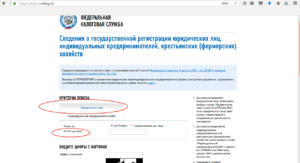

Шаг 2. Получите на сайте налоговой выписку из реестра юрлиц или ИП

Выписку с основными данными о компании или ИП можно получить на сайте налоговой бесплатно за минуту. Для этого нужно ввести в поле поиска название компании, ФИО предпринимателя, ИНН, ОГРН или ОГРНИП.

У любого партнера в выписке надо проверить:

- это действующий бизнес или нет;

- соответствуют ли коды ОКВЭД тому, чем занимается компания, или нет.

Отметки о том, что ИП прекратил деятельность, нет. Чтобы получить подробную выписку, нужно нажать на кнопку — пдф-документ с выпиской загрузится на ваш компьютер

Коды ОКВЭД. В выписке обратите внимание на то, какие коды ОКВЭД партнер выбрал для своей деятельности: если вы планируете заказать сайт, а по кодам ОКВЭД бизнес занимается продуктами питания, это подозрительно.

Для ИП, который занимается созданием сайтов, это подходящие коды ОКВЭД

Если планируете сотрудничать с компанией, обратите внимание еще на несколько критериев:

- достоверность сведений о директоре;

- достоверность адреса;

- размер уставного капитала.

Достоверность сведений о директоре. В выписке может быть пометка, что сведения о директоре недостоверны. Это значит, что человек, которого компания указывает директором, уже не работает в компании. Возможно, он с самого начала был номинальным, а на самом деле компанией управляет другой человек. Если вы заключите сделку с такой компанией, впоследствии ее можно будет оспорить в суде и признать недействительной.

Человек не подтвердил, что руководит этой компанией, и в реестре появилась отметка об этом

Достоверность адреса. Недобросовестные компании могут указывать фиктивные адреса для регистрации юрлица. Если в выписке есть пометка, что сведения об адресе недостоверны, это значит, что компании нет по тому адресу, который она указывает. Обычно это вскрывается при налоговых проверках.

При проверке налоговая не нашла компанию по указанному адресу, и в реестре появилась отметка об этом

Размер уставного капитала. Если у крупной компании минимальный уставный капитал — 10 000 ₽, в совокупности с другими факторами это должно вас насторожить.

Кроме того, есть виды деятельности, где есть требования к размеру уставного капитала. Например, у магазинов, которые торгуют алкогольной продукцией, уставный капитал должен быть не меньше 1 млн рублей.

Если ваш потенциальный партнер продает алкоголь в магазинах, а уставный капитал — всего 10 000 ₽, лучше с ним не сотрудничать.

Минимальный уставный капитал — повод внимательно изучить другие данные о компании

Шаг 3. Проверьте адрес контрагента

Рекомендуем проверить два факта:

- наличие помещений;

- на массовость.

Наличие помещений. Если компания нигде не указывает адрес своего офиса или шоурума, скрывает адреса складов и торговых площадок, а на просьбу встретиться на их территории отвечает отказом, это тревожно. Возможно, компания существует только на бумаге.

Массовый адрес. Бывает, что компания при регистрации указывает не свой фактический адрес, а покупает в интернете адрес для регистрации. Как правило, по таким адресам зарегистрировано много компаний, но никто там по факту не находится. Такой адрес называют массовым.

Если вы проверяете офис компании, а там зарегистрировано 50 компаний и все занимаются разным, в совокупности с другими признаками недобросовестности это повод насторожиться.

Проверить, какие компании зарегистрированы по адресу, можно на сайте налоговой.

Шаг 4. Поищите контрагента в списке банкротов

Список компаний и ИП, которые проходят процедуру банкротства, есть в Едином федеральном реестре сведений о банкротстве. Потенциальный партнер может быть на стадии конкурсного производства или только собирается банкротиться.

Если он сам подал заявление о банкротстве, лучше с ним не сотрудничать: бизнес пытается избежать обязательств перед своими текущими партнерами, а значит, и вас тоже может обмануть.

Если ведется конкурсное производство, значит, контрагент уже не может заключать сделки и работать с ним нельзя по закону.

Шаг 5. Проверьте контрагента на сайте судебных приставов

Если ваш потенциальный партнер проиграл дело в суде и все равно не платит долг, информация об этом попадает к приставам. Они начинают исполнительное производство по взысканию долгов.

Все дела, которые ведут приставы, можно посмотреть на сайте Федеральной службы судебных приставов.

У этой компании много долгов, которые она не хочет выплачивать. С такой лучше не сотрудничать

Шаг 6. Проверьте директора компании

Рекомендуем проверить директора по двум критериям:

- на номинальность;

- на дисквалификацию.

Проверка на номинальность. Иногда человек управляет несколькими компаниями, и это нормально, например, когда компания — объединение юрлиц. Но если директор руководит несколькими несвязанными компаниями, это может означать, что он номинальный. То есть по факту ничего не делает, только числится руководителем.

Проверить, в скольких юрлицах человек работает директором, можно на сайте налоговой.

Проверка на дисквалификацию. Некоторым людям запрещено управлять компаниями и быть директорами по решению суда, их вносят в реестр дисквалифицированных лиц.

Такие люди иногда все равно работают директорами, хотя им это запрещено. Судебная практика в таких случаях противоречива: иногда сделки, подписанные дисквалифицированным человеком, все же признаются действительными, а иногда нет. Рекомендуем не рисковать и отказаться от сотрудничества.

Шаг 7. Проверьте судебные дела с участием контрагента

Можно искать информацию о судебных делах с участием контрагента в общей базе судебных и нормативных актов, но мы рекомендуем остановиться на картотеке арбитражных дел: экономические споры слушаются в арбитраже.

В картотеке арбитражных дел легко проверить контрагента: искать можно по ИНН, названию юрлица или ФИО ИП. Еще можно выбрать, кем выступал контрагент в судебных делах — ответчиком, истцом или третьим лицом.

Обратите внимание не только на количество судебных дел с участием потенциального партнера, но и на его роль — истец или ответчик.

Если компания или ИП — ответчик по судебным делам, это может быть тревожным сигналом: возможно, это стандартная практика вашего потенциального партнера — судиться вместо того, чтобы платить по договорам.

Компания выступает ответчиком по нескольким делам — это повод разобраться в ситуации

Чек-лист проверки контрагента

Собрали все критерии, о которых говорили выше, в одну таблицу, чтобы вам было проще сориентироваться, на что обратить внимание при проверке контрагента.

Если у контрагента больше двух подозрительных фактов, это повод задуматься о том, стоит ли заключать сделку

Эту таблицу оформили в чек-лист, который вы можете использовать в своей работе. Скачайте чек-лист по ссылке справа.

Советуем принимать решение о сотрудничестве с каждым конкретным контрагентом обдуманно: быстрая прибыль от сделки с недобросовестной компанией может обернуться миллионами доначисленных налогов, штрафов и пеней.