Постоянные, переменные, общие (валовые) издержки

Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

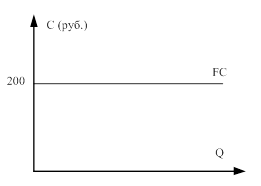

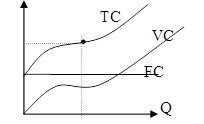

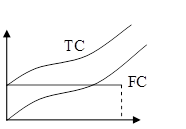

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

FC+ VC= TC; TC– FC= VC; TC– VC= FC,

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис. 18.2. Общие издержки фирмы C – издержки фирмы; Q – количество выпускаемой продукции; FG – постоянные издержки; VG – переменные издержки; TG – валовые (общие) издержки.

Рис. 18.2. Общие издержки фирмы C – издержки фирмы; Q – количество выпускаемой продукции; FG – постоянные издержки; VG – переменные издержки; TG – валовые (общие) издержки.

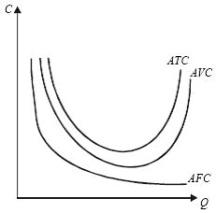

Средние издержки

Средние издержки – это валовые издержки, приходящиеся на единицу продукции.

Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

ATC = AFC+ AVC; AFC= ATC– AVC; AVC= ATC– AFC.

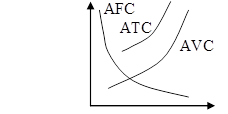

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

18.3. Средние издержки фирмы

18.3. Средние издержки фирмы

С – издержки фирмы; Q – количество выпускаемой продукции.

Предельная фирма

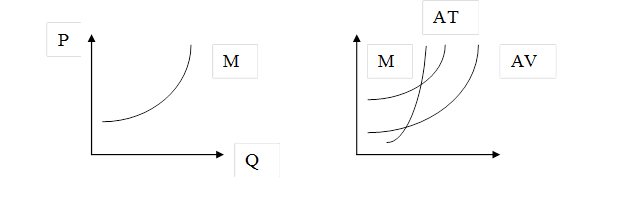

Для предпринимателя важно знать, как его средние общие издержки atc соотносятся с рыночной avc ценой. При этом возможны три ситуации, когда рыночные цены:

В ситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация c).

В ситуации b) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до c).

В ситуации c) минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Казалось бы, здесь нет стимула – прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация c) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельной фирмой.

Как рассчитать переменные издержки: формула

Расходы предприятия, затраченные на производство продукции и ее последующую реализацию называются издержками. Они могут быть постоянными и переменными. Величина постоянных затрат не изменяется на протяжении нескольких отчетных периодов. К ним относят расходы по аренде, коммунальным услугам, оплате профессионального обучения и другим затратам, размер которых остается неизменным в любом случае, даже тогда, когда производство приостанавливается.

В отличие от постоянных расходов переменные издержки – это изменяемые затраты, их размер меняется в зависимости от объемов производства. К примеру, объем сырья, направленного на переработку, непременно будет увеличиваться с увеличением выпуска продукции. Напомним, как рассчитать переменные издержки.

Переменные издержки: составляющие

Деление затрат на постоянные и переменные весьма условно. Категории издержек определяются спецификой производства и другими факторами. Каждое предприятие устанавливает разграничение между издержками самостоятельно. Мы же представляем примерный перечень изменяемых расходов.

К переменным издержкам фирмы относят:

- Заработную плату и отчисления во внебюджетные фонды;

- Иные расходы по расчетам с персоналом – командировочные, обучение и др.;

- Затраты на хранение, складирование и транспортировку продукции;

- Аутсорсинг и другие услуги, поставляемые для обслуживания хозяйства;

- Налоговые платежи;

- Коммунальные расходы и оплату за поставку ресурсов;

- Расходы на покупку сырья и ТМЦ для выпуска продукции;

- Иные расходы, в т.ч. на приобретение средств защиты от коронавирусной пандемии.

Переменные расходы классифицируют по нескольким направлениям. Все изменяемые издержки разделяют по способу финансового учета и отнесению на себестоимость выпущенной продукции на:

- прямые, т.е. непосредственно относящиеся к себестоимости продукта (например, расходы на ТМЦ или зарплату);

- косвенные, т.е. затраты, имеющие отношение к себестоимости группы товаров (к примеру, общехозяйственные, общецеховые и другие виды общих затрат, оказывающих влияние на стоимость произведенных товаров).

По объемам производства переменные затраты подразделяют на:

- прогрессивные, т.е. опережающие рост объемов выпуска и продаж;

- дегрессивные, т. е. отстающие от роста объемов производства и сбыта;

- пропорциональные, т. е. растущие пропорционально росту объемов.

По взаимосвязи с процессом выпуска продукции переменные издержки могут классифицироваться на:

- производственные, т.е. прямо относящиеся к производству продукции. К примеру — сырье, ТМЦ, зарплата, топливо и т. д.;

- непроизводственные, т.е. не относящиеся к процессу выпуска продукции. Например – расходы на перевозку, хранение, выплаты комиссионерам и другие виды косвенных расходов.

Для каких целей рассчитывают размер переменных затрат

Каждый экономический показатель рассчитывается и фиксируется с целью его анализа и дальнейшего использования. А поскольку целью любой компании является максимальное получение прибыли, то реализовать ее можно, снизив затраты или увеличив доходы, а в конечном счете, повысив прибыльность (рентабельность) предприятия. Высокая прибыльность компании дает известную финансовую устойчивость, позволяет расширять производственные мощности, привлекать инвестиции и увеличивать конкурентоспособность.

Разделение расходов фирмы на постоянные и переменные важно в управленческом учете. В частности, определение величины переменных издержек в общих затратах предприятия дает возможность проанализировать его состояние и выработать различные пути повышения прибыльности.

Как рассчитать переменные издержки: формула

Совокупность постоянных и переменных издержек составляет общие затраты. Поэтому элементарная формула переменных затрат может быть такой:

ПерИ = ОЗ – ПИ, где:

ОЗ — общие затраты;

ПИ — постоянные издержки.

Или же, на основании данных бухучета можно просто суммировать расходы по зарплате, ТМЦ, электроэнергии, топливу, выплатам процентов дилерам и др.

Найти переменные издержки производства на единицу продукции можно отношением величины переменных затрат к количеству выпущенной продукции в натуральных единицах:

Пример

ООО «Антир» занимается изготовлением деталей и узлов к двигателям. За 4 месяца 2020 общая величина затрат на выпуск изделий составила 8402600 руб., объем произведенной продукции составил 8600 шт.

Затраты за 4 месяца 2020 в руб.

материалы, отпущенные в производство

зарплата цеховых рабочих, т.ч. страховые взносы

амортизация цехового оборудования

зарплата АУП, в т.ч. страхвзносы

оплата приобретения средств индивидуальной защиты от коронавирусной инфекции

Итого затрат

2 151 600

1 808 000

2 329 000

2 114 000

8 402 600

выпуск изделий в штуках

Распределение издержек всего:

постоянные (амортизация и аренда)

постоянные издержки на единицу (руб.)

40

(92 000 / 2300)

46

(92 000 / 2000)

34,1 (92 000 / 2700)

57,5 (92 000 / 1600)

42,79 (368 000 / 8600)

переменные издержки на единицу (руб.)

895,48 (2 059 600 / 2300)

858,00 (1 716 000 / 2000)

828,52 (2 237 000 / 2700)

1263,75 (2 022 000 / 1600)

934,26 (8 034 600 / 8600)

К постоянным затратам отнесены расходы на амортизацию оборудования и аренду цеха. За 4 месяца они составили 368 000 руб., а на единицу продукции – 42,79 руб. (368 000 / 8600).

К переменным издержкам производства отнесены затраты на ТМЦ, зарплату рабочих цеха и АУП, коммунальные расходы, расходы на оплату поставленных ресурсов, а также платеж за приобретенные средства защиты работников, поскольку производство во время нерабочих дней 30 марта – 30 апреля 2020г., введенных Указами Президента РФ, не останавливалось. Переменные затраты составили 8 034 600 руб. ((8 402 600 – 368 000) или (3 697 600 + 2 830 000 + 174 000 + 490 000 + 266 000 + 419 000 + 158 000).

Переменные издержки на единицу продукции в среднем за 4 месяца составили 934,26 руб. (8 034 600 / 8600).

На основании произведенных расчетов экономист проанализирует размер издержек на общий объем выпуска изделий и на единицу продукции, и сравнит показатели. В представленном примере видно, что наиболее эффективным был март, поскольку выпуск продукции был максимальным (2700 шт.), а издержки – минимальными. В апреле, наоборот, снижен объем выпуска, а переменные издержки увеличены по сравнению с данными марта на 53% (1263,75/828,52).

Причинами подобной ситуации является разразившийся в связи с пандемией кризис, вызвавший падение спроса на продукцию (выпуск существенно снизился), а также увеличение затрат в связи с приобретением защитных средств. При этом стоимость ресурсов, коммунальных и других расходов не уменьшилась.

Опираясь на данные проведенных расчетов, руководству компании придется разработать мероприятия по снижению издержек производства и продумать стратегию продвижения товара, возможно пересмотреть ассортимент. Таким образом, переменные издержки (а точнее изменение их величины) становятся основанием для решения задач, связанных с планированием производства.

Кроме того, экономисту необходимо вычислять размер переменных издержек для расчета точки безубыточности, например, при вводе в производство новых ассортиментных единиц, а соотношение переменных и постоянных затрат дает возможность аналитику определять прибыльность компании при тех или иных объемах производства.

Как рассчитать переменные издержки

Переменные издержки – одна из основных экономических составляющих деятельности любого предприятия, задействованная в большинстве финансовых формул. Рассмотрим, что они собой представляют и как их рассчитать, в нашей статье.

Иллюстрация: Towfiqu barbhuiya/pexels

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства. Они не зависят от объемов производства и имеют место даже в том случае, если производство временно не функционирует. К ним относятся, например, затраты на содержание аппарата управления, налоги, аренду, организацию продаж, рекламу, информационные и консультационные услуги, услуги связи, подготовку кадров.

Переменные, составляющие собственно себестоимость производства (прямые расходы на производство продукции). Их объем непосредственно зависит от объема производства и меняется вместе с ним.

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно. Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т. ч. и от объемов производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Переменные издержки фирмы

К переменным издержкам относятся расходы на сам процесс производства, меняющиеся во взаимосвязи с его масштабом.

Их общая сумма растет (или снижается) вместе с объемом производства, зависящим от количества выпущенной продукции, за счет как общего количества прямых расходов, так и стоимости отдельных видов расходов.

Вот почему в реальности взаимосвязь переменных издержек с объемом производства редко бывает прямо пропорциональной. Возможен их как более быстрый (прогрессивные издержки), так и более медленный (регрессивные издержки) рост.

Сравнительным постоянством отличаются переменные издержки, приходящиеся на единицу продукции, за счет того, что их количественный объем определяется калькуляцией.

Но они также зависимы от стоимости отдельных видов расходов, входящих в калькуляцию, и общих объемов производства, с ростом которых могут снижаться.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия.

В качестве примеров переменных издержек можно привести:

для производственного предприятия – затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

для торгового предприятия – стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

для строительного предприятия – затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

для предприятия-автоперевозчика – затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным – на счете 20.

Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44).

Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения.

При этом возможны следующие примеры возникновения переменных издержек:

Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам – это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть – в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам.

С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные.

С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25.

Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов.

Таким образом, чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек.

Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто.

Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета. При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно.

Это затраты, учитываемые на счетах 26 и 44. Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции).

В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90.

Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек.

Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

ПИ – переменные издержки;

З – затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками.

Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции.

Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

Использование переменных издержек предприятия в финрасчетах

Переменные издержки задействованы в расчете таких важных экономических показателей, как:

параметры точки безубыточности, в формуле которой присутствует как общая сумма переменных затрат за период (для расчета в денежном эквиваленте), так и средние переменные издержки, приходящиеся на единицу продукции (для расчета в количественном эквиваленте);

запас финансовой прочности, для расчета которого нужно значение объема реализации, определенного для точки безубыточности;

критическая (минимально возможная) сумма переменных затрат, приходящаяся на единицу продукции;

величина производственного рычага (левериджа);

прибыльность отдельных видов продукции.

Расчет издержек, приходящихся на единицу продукции, позволяет вывести формулы расчета, на основании которых становится возможным прогноз затрат на любой объем производства.

Итоги

Переменные издержки – показатель, представляющий особое значение для его применения в экономических расчетах. Вот почему особенно важным является правильность определения их объема.

Раздел 2. Микроэкономика

Издержки производства – это денежные затраты на приобретение применяемых факторов производства. Наиболее экономически эффективным методом производства считается такой, при котором происходит минимизация издержек производства. Издержки производства измеряются в стоимостном выражении по произведенным затратам.

Издержки производства – издержки, которые непосредственно связанные с производством товаров.

Издержки обращения – издержки, связанные с реализацией произведённой продукции.

Экономическая сущность издержек основывается на проблеме ограниченности ресурсов и альтернативности использования, т.е. применение ресурсов в данном производстве исключает возможность использовать его по другому назначению.

Задача экономистов состоит в том, чтобы выбрать наиболее оптимальный вариант использования факторов производства и минимизировать издержки.

Внутренние (неявные) издержки – это денежные доходы, которые жертвует фирма, самостоятельно используя принадлежащей ей ресурсы, т.е. это такие доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы при наилучшем из возможных способов их применения. Альтернативные издержки упущенных возможностей – количество денег, которое необходимо, чтобы отвлечь конкретный ресурс от производства товара В и использовать его для производства товара А.

Таким образом затраты в денежной форме, которые фирма осуществила в пользу поставщиков (труд, услуги, топлива, сырья) называется внешними (явными) издержками.

Деление издержек на явные и неявные есть два подхода к пониманию природы издержек.

1. Бухгалтерский подход: к производственным издержкам следует относить все реальные, фактические расходы в денежной форме (зарплата, за аренду, альтернативные затраты, сырье, топливо, амортизация, отчисления на социальные нужды).

2. Экономический подход: к издержкам производства следует относить не только фактические затраты в денежной форме, но и неоплаченные издержки; связанные с упущенной возможностью самого оптимального применения этих ресурсов.

Краткосрочный период (SR) – отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

Постоянные факторы – общие размеры зданий, сооружений, количества машин и оборудования, количество фирм, которые работают в отрасли. Поэтому возможность свободного доступа фирм в отрасли в краткосрочном периоде ограничено. Переменные – сырье, количество рабочих.

Долгосрочный период (LR) – отрезок времени, в течение которого все факторы производства являются переменными. Т.е. за этот период можно изменить размеры зданий, оборудование, число фирм. В этом периоде фирма может изменить все параметра производства.

Классификация издержек

Постоянные издержки (FC) – издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объёма производства, т.е. они не зависит от объёма выпускаемой продукции.

Пример: аренда здания, обслуживание оборудования, зарплата администрации.

С – сумма издержек.

График постоянных издержек представляет собой прямую параллельную оси ОХ.

Средние постоянные издержки (A F C) – постоянные издержки, которые приходятся на единицу выпускаемой продукции и определяется по формуле: AFC = FC/Q

При увеличении Q они снижаются. Это называется распределение накладных расходов. Они служат для фирмы стимулом увеличения производства.

График средних постоянных издержек является кривая, имеющая убывающий характер, т.к. с увеличением объёма производства растёт общая выручка, то средние постоянные издержки представляют собой всё меньшую величину, которая приходится на единицу изделий.

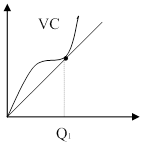

Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от увеличения или уменьшения объёма производства, т.е. они зависят от объёма выпускаемой продукции.

Пример: затраты на сырьё, электроэнергию, вспомогательные материалы, оплата труда (рабочих). Основная доля издержек связана с использованием капитала.

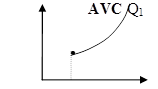

Графиком является кривая, пропорциональная объёму выпускаемой продукции, имеющая возрастающий характер. Но характер её может изменяться. Начальный период переменные издержки растут более высокими темпами, чем произведённая продукция. По мере достижения оптимальных размеров производства (Q1) происходит относительная экономия VC.

Средние переменные издержки (AVC) – объём переменных издержек, который приходится на единицу выпускаемой продукции. Они определяются по следующей формуле: путём деления VC на объём выпускаемой продукции: AVC = VC/Q. Сначала кривая падает, затем она горизонтальна и резко возрастает.

Графиком является кривая, которая начинается не от начала координат. Общий характер кривой – возрастающий. Технологически оптимальный размер выпуска достигается, когда AVC становятся минимальными (т.Q – 1).

Общие издержки (ТС или С) – совокупность постоянных и переменных издержек фирмы, в связи с производством продукции в краткосрочном периоде. Они определяются по формуле: TC = FC + VC

Другая формула (функция от объёма производственной продукции): ТС = f (Q).

Износ и амортизация

Износ – это постепенная утрата капитальными ресурсами своей ценности.

Физический износ – потеря средствами труда своих потребительских качеств, т.е. технико-производственных свойств.

Уменьшение ценности капитальных благ может быть и не связано с потерей ими потребительских качеств, тогда говорят о моральном износе. Он обусловлен ростом эффективности производства капитальных благ, т.е. появлением аналогичных, но более дешевых новых средств труда, выполняющих схожие функции, но более совершенных.

Моральный износ является следствием научно-технического прогресса, однако для фирмы это оборачивается ростом издержек. Моральный износ относят к изменению постоянных издержек. Физический износ – к переменным издержкам. Капитальные блага служат более одного года. Их стоимость переносится на готовую продукцию постепенно по мере износа – это называется амортизацией. Часть выручки на амортизацию образуется в амортизационном фонде.

— отражают оценку величины износа капитальных ресурсов, т.е. являются одной из статей издержек;

— служит источником воспроизводства капитальных благ.

Государство законодательно устанавливает нормы амортизации, т.е. процент стоимости капитальных благ, на который они считаются износившимися за год. Она показывает, за сколько лет должна быть возмещена стоимость основных фондов.

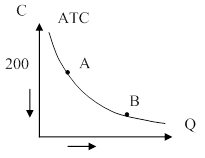

Средние общие издержки (АТС) – сумма общих издержек, которые приходится на единицу производственной продукции:

АТС = ТС/Q = (FC + VC)/Q = (FC/Q) + (VC/Q)

Кривая имеет V-образную форму. Объем производства, соответствующий минимальным средним общим издержкам, называется точкой технологического оптимизма.

Предельные издержки (МС) – приращение общих издержек, вызванное увеличением производства на очередную единицу продукции.

Определяется по следующей формуле: МС = ∆ТС/ ∆Q.

Видно, что постоянные издержки не влияют на величину МС. И МС зависит от приращения VC, связанных с увеличением или уменьшением объёма производства (Q).

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на единицу. Они решающим образом влияют на выбор фирмой объема производства, т.к. это именно тот показатель, на который фирма может воздействовать.

График сходен с AVC. Кривая MC пересекает кривую ATC в точке, соответсвующей минимальному значению совокупных издержек.

В кракосрочном периоде издержки фирмы это есть постоянные и переменные. Это следует из того, что производственные мощности фирмы остаются неизменными и динамика показателей определяется ростом загрузки оборудования.

На основе этого графика можно построить новый график. Который позваяет наглядно представить возможности фирмы, максимизации прибыли и просмотреть границы существования фирмы вообще.

Для принятия решения фирмы наибольшей важной характеристикой является средние величины, средне постоянные издержки по мере увеличения объёма производства падают.

Поэтому рассамтривается зависимость переменных издержек от функции роста производства.

На I этапе средние переменные издержки уменьшаются, а затем начинают расти под действием эффекта масштаба. На этом периоде необходимо определить точку безубыточности производства (ТБ).

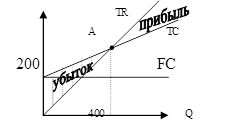

ТБ – это уровень физического объёма продаж на протяжении расчётного периода времени, при которых выручка от реализации продукции совпадает с издержками производства.

Точка А – ТБ, в которой выручка (ТR) = ТС

Ограничения, которые должны соблюдаться при расчёте ТБ

1. Объём производства равен объёму продаж.

2. Постоянные издержки одинаковы для любого объёма производства.

3. Переменные издержки изменяются пропорционально объёму производства.

4. Цена не изменяется в течение периода, для которого определяется ТБ.

5. Цена единицы продукции и стоимость единицы ресурсов остаётся постоянной.

Закон убывающей предельной отдачи носит не абсолютный, а относительный характер и он действует только в краткосрочном периоде, когда, хотя бы один из факторов производства остаётся неизменным.

Закон: с ростом использования кого-нибудь фактора производства при неизменности остальных рано или поздно достигается такая точка, начиная с которой дополнительное применение переменных факторов ведёт к снижению прироста продукции.

Действие этого закона предполагает неизменность состояния технически и технологически производства. И поэтому технический прогресс может изменить границы действия этого закона.

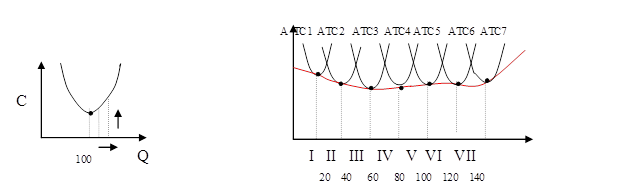

Долгосрочный период характеризуется тем, что фирма в состоянии изменить все используемые факторы производства. В этом периоде переменный характер всех применяемых факторов производства позволяет фирме использовать самые оптимальные варианты их сочетания. Это отразиться на величине и динамике средних издержек (издержки на единицу продукции). Если фирма решила увеличить объём производства, но на начальном этапе (АТС) будут сначала снижаться, а затем, когда в производстве будут вовлекаться всё новые и новые мощности, то они начнут возрастать.

На графике долгосрочных общих издержек представлены семь различных вариантов (1 – 7) поведения АТС в краткосрочных периодах, т.к. долгосрочный период это сумма краткосрочных периодов.

Кривая долгосрочных издержек состоит из вариантов, которые называются ступени роста. В каждой ступени (I – III) фирма функционирует в краткосрочном периоде. Динамику кривой долгосрочных издержек можно объяснить при помощи эффекта масштаба. Изменение фирмой параметров своей деятельности, т.е. переход от одного варианта размеров предприятия к другому получил название изменение в масштабе производства.

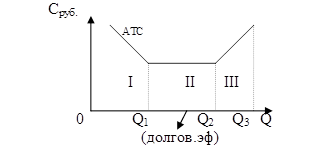

I – на этом временном интервале долгосрочные издержки снижаются с увеличением объёма выпускаемой продукции, т.е. имеет место экономия от роста масштаба – положительный эффект масштаба (от 0 до Q1).

II – (это от Q1 до Q2), на этом временном интервале производства долгосрочный АТС не как не реагирует на увеличение объёма производства, т.е. остаётся неизменным. И фирма будет иметь постоянный эффект от изменения масштаба производства (постоянная отдача от роста масштаба).

III – долгосрочный АТС при увеличении объёма выпуска растут и имеет место ущерб от роста масштаба производства или отрицательный эффект масштаба (от Q2 до Q3).

3. В общем виде прибыль определяется как разность между совокупной выручкой и совокупными издержками за определённый период времени:

СП = ТR –ТС

TR (совокупная выручка) – сумма денежных поступлений фирмой от продажи определённого количества товара:

TR = P*Q

AR (средняя выручка) – это сумма денежных поступлений, которые приходятся на единицу проданной продукции.

Средняя выручка равна рыночной цене:

AR = TR/Q = PQ/Q = P

MR (предельная выручка) – это приращение выручки, которое возникает за счёт продажи очередной единицы продукции. В условии совершенной конкуренции она равна рыночной цене:

MR = ∆TR/∆Q = ∆(PQ) /∆Q =∆P

В связи с классификацией издержек на внешние (явные) и внутренние (неявные) предполагаются различные концепции прибыли.

Явные затраты (внешние) определяются суммой расходов предприятия на оплату покупаемых факторов производства со стороны.

Неявные затраты (внутренние) определяются стоимостью ресурсов находящихся в собственности данного предприятия.

Если из совокупной выручки вычесть внешние издержки, мы получаем бухгалтерскую прибыль — учитывает внешние издержки, но не учитывает внутренние.

Если из бухгалтерской прибыли вычесть внутренние издержки, мы получим экономическую прибыль.

В отличие от бухгалтерской, экономическая прибыль учитывает и внешние, и внутренние затраты.

Нормальная прибыль появляется в том случае, когда общая выручка предприятия или фирмы равна общим затратам, исчисляемые как альтернативные. Минимальный уровень прибыльности – когда предпринимателю выгодно вести бизнес. «0» — нулевая экономическая прибыль.

Экономическая прибыль (чистая) – её наличие означает, что на данном предприятии ресурсы используются более эффективно.

Бухгалтерская прибыль превышает экономическую на величину неявных затрат. Экономическая прибыль служит критерием успеха предприятия.

Её наличие или отсутствие является стимулом привлечения дополнительных ресурсов или перехода их в другие сферы использования.

Цели деятельности фирмы – максимизация прибыли, которая представляет собой разность между совокупным доходом и совокупными издержками. Поскольку и издержки, и доход являются функцией объема производства, то для фирмы основной проблемой становится определение оптимального (наилучшего) объема производства. Фирма будет максимизировать прибыль при объеме выпуска, при котором разность между совокупным доходом и совокупными издержками наибольшая, или при объеме, при котором предельный доход равен предельным издержкам. Если убытки фирмы меньше ее постоянных издержек, то фирме следует продолжать работать (в краткосрочном периоде), если убытки больше постоянных издержек, то фирме следует прекратить производство.