Изменение банковских реквизитов. Как в 1С провести выписку на перевод остатков

Добрый день! Произошли изменения по банковским реквизитам: старый счет закрыт, по банковской выписке произошло закрытие в связи с миграцией в другое отделение банка. В 1 с операция загрузилась как списание комиссии банка. По новому счету Банковский ордер как передача остатков не подгружается.

Вопрос: Как корректней в 1с провести изменение банковских реквизитов (бик, корсчет, расч.счет). Через выписку банковской удваиваются обороты.

Обсуждение (2)

Уточнение: как корректней передать остатки в 1С со старого счета на новый? Благодарю.

Здравствуйте, Ирина.

В выписке по закрытому счету в документе Списание с расчетного счета выберите Вид операции — Перевод на другой счет организации и укажите новый счет.

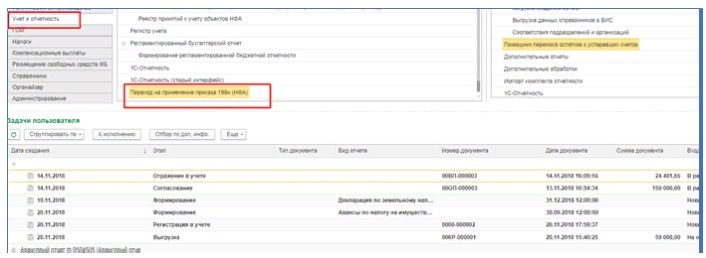

Переход на применение приказа 198н

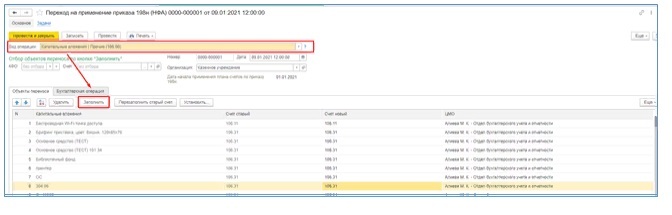

!Внимание! Перенос остатков с устаревших счетов на новые счета с датой начала действия 01.01.2021 года необходимо проводить после завершения всех операций за 2020 год, по крайней мере – по переносимым счетам.

Для перехода на применение приказа Минфина России от 14.09.2020 г. № 198н (далее – Приказ 198н) в программе используются две обработки: документ «Переход на применение приказа 198н (НФА)» и «Помощник переноса остатков с устаревших счетов».

1. Документ «Переход на применение приказа 198н (НФА)» предназначен для переноса остатков по счетам 100 00 «Нефинансовые активы» и забалансовым счетам 01, 02, 22, 24, 25, 26, 27 в связи с переходом на новый план счетов. Документ находится в разделе Учет и отчетность и доступен для пользователей с ролью Бухгалтер, Главный бухгалтер.

Рис. 1. Документ «Переход на применение приказа 198н (НФА)».

Внимание! Независимо от даты документа Переход на применение приказа 198н (НФА) проводки по переносу остатков формируются в межотчетный период (31.12.2020 23.59.59). При этом в документе дата начала применения плана счетов по приказу 198н устанавливается автоматически 01.01.2021.

Перенос остатков по счетам разбит на операции. Для каждой операции необходимо создать отдельный документ. После выбора операции необходимо нажать кнопку Заполнить. Табличная часть документа будет заполнена объектами, остатки по которым нужно перенести. Например:

Рис. 2. Кнопка «Заполнить» документа «Переход на применение приказа 198н (НФА)».

По одной операции может быть несколько документов. Например, если в документе установлен отбор по одному из доступных полей отбора (ИФО, Подразделение, КФО, Счет), и в разных документах отбор различается.

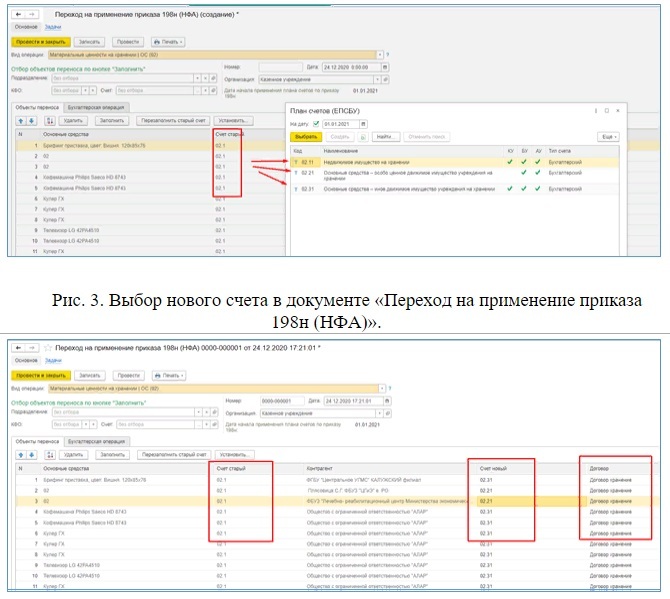

После заполнения документа объектами учета для каждого объекта в колонке Новый счет необходимо указать счет, на который будет выполнен перенос остатков. Счет необходимо выбрать из списка выбора. Если для старого счета доступен перенос только на 1 новый счет, то этот счет будет поставлен в колонку Новый счет автоматически.

Рис. 4. Новые счета, установленные после выбора.

В случае переноса остатков со счета учета вместе с остатками по амортизации и обесценению в табличной части указываются только счета учета. При проведении документа формируются проводки по переносу остатков по амортизации и обесценению, где старые счета определяются из остатков, а новые счета амортизации и обесценения определяются по новому счету учета в соответствии с данными регистра сведений Соответствие счетов ОС.

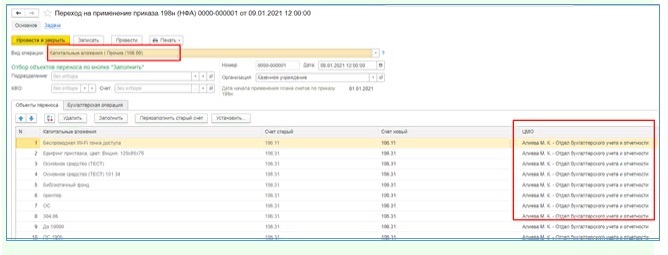

На закладке Бухгалтерская операция необходимо выбрать типовую операцию, и для операций по балансовым счетам указать счет переноса (401.30).

Рис. 5. Выбор типовой операции.

- Нематериальные активы (102.00) — применяется для переноса остатков НМА, в том числе амортизации и обесценения с устаревших счетов учета:

- 102.20 / 104.29 / 114.29

- 102.30 / 104.39 / 114.39

- 102.хN / 104.хN / 114.хN

- 102.хR / 104.хR / 114.хR

- 102.хI / 104.хI / 114.хI

- 102.хD / 104.хD / 114.хD

- Материальные запасы (105.00) — применяется для переноса (реклассификации) лекарственных препаратов и медицинских материалов с соответствующих счетов 105.25, 105.26, 105.35, 105.36 на счета 105.21, 105.31.

- Капитальные вложения | НМА (106.22, 106.32) — применяется для переноса остатков капитальных вложений в НМА, в том числе амортизации и обесценения с устаревших счетов учета:

- 106.22 / 104.29 / 114.29

- 106.32 / 104.39 / 114.39

- 106.хN / 104.хN / 114.хN

- 106.хR / 104.хR / 114.хR

- 106.хI / 104.хI / 114.хI

- 106.хD / 104.хD / 114.хD

Рис. 6. Указание новой аналитики ЦМО.

- Капитальные вложения | МЗ (106.0И, 106.0П) — применяется для переноса остатков капитальных вложений в изготовление и покупку со счетов 106.2И, 106.2П, 106.3И, 106.3П на новые счета с теми же кодами.

- Капитальные вложения | В концессии (106.91, 106.93) — применяется для переноса остатков капитальных вложений в концессии с устаревших счетов 106.91 и 106.93 на соответствующие новые счета 106.91, 106.92, 106.95.

- Капитальные вложения | ИК (106.50) — применяется для переноса остатков капитальных вложений в имущество казны на новые счета:

- с 106.11 на 106.51

- с 106.31 на 106.52

- с 106.32 на 106.54

- с 106.13, 106.33 на 106.55

- со счетов 104.1х, 104.3х на счета 104.51, 104.52

- со счетов 104.29, 104.39 на счета 104.54

- Капитальные вложения | Прочие (106.00) — применяется для переноса остатков капитальных вложений со счетов 106.11, 106.13, 106.21, 106.31, 106.33, 106.41, 106.КС на новые счета с теми же кодами.

- Имущество казны прочие (108.57) — применяется для переноса основных средств, составляющих казну со счета 108.57 на счет 108.52 «Движимое имущество, составляющее казну».

- Имущество казны в концессии (108.90) — применяется для переноса остатков имущества казны в концессии со счетов 108.91, 108.92, 108.95 на новые счета с теми же кодами.

- Обесценение НПА (114.60) — применяется для переноса обесценения НПА с устаревшего счета 114.6х на счет 114.7х.

- Имущество, полученное в пользование (01)

- Имущество, полученное в пользование |ИК (01)

- Материальные ценности на хранении | ОС (02)

- Материальные ценности на хранении | МЗ (02)

- Материальные ценности на хранении | ОС ИК (02)

- Материальные ценности на хранении | МЗ ИК (02)

- Полученные по централизованному снабжению | ОС (22)

- Полученные по централизованному снабжению | МЗ (22)

- Забалансовые счета прочие | ОС

- Забалансовые счета прочие | МЗ

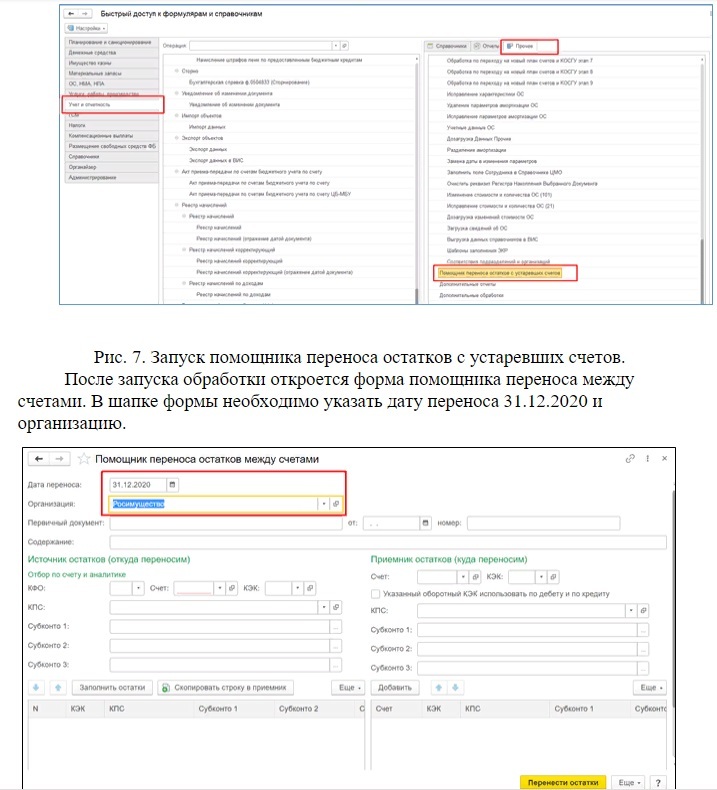

Рис. 8. Ввод даты переноса и организации.

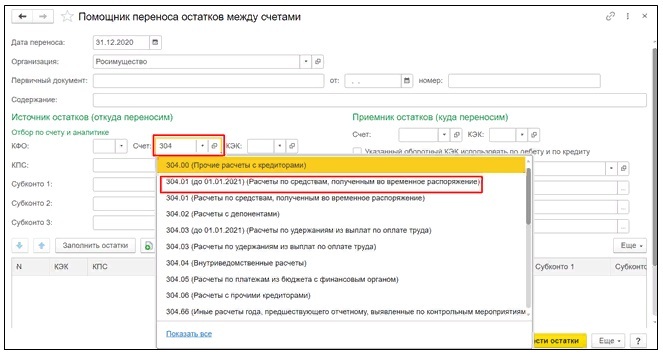

В группе реквизитов «Источник остатков» необходимо указать устаревший счет, с которого переносятся остатки. Для выбора устаревшего счета необходимо начать набирать номер счета в поле «Счет» и появившемся списке выбрать счет, у которого указана дата окончания действия «до 01.01.2021». Для переноса остатков по всей аналитике устаревшего счета другие реквизиты в группе «Источник остатков» указывать не нужно.

Рис. 9. Указание устаревшего счета-источника.

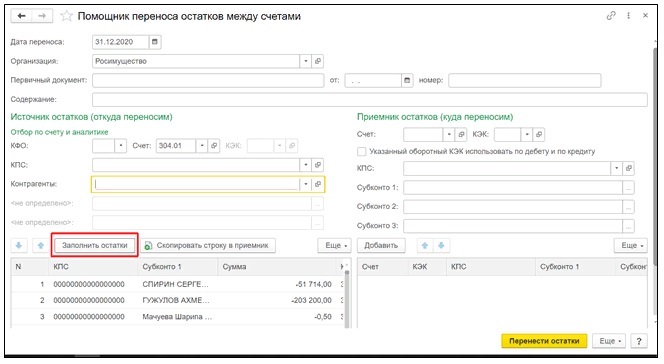

После выбора устаревшего счета необходимо нажать кнопку «Заполнить остатки». В таблице будут заполнены остатки устаревшего счета на дату переноса. Дебетовые остатки будут заполнены со знаком «плюс», кредитовые – со знаком «минус».

Рис. 10. Заполнение остатков по устаревшему счету.

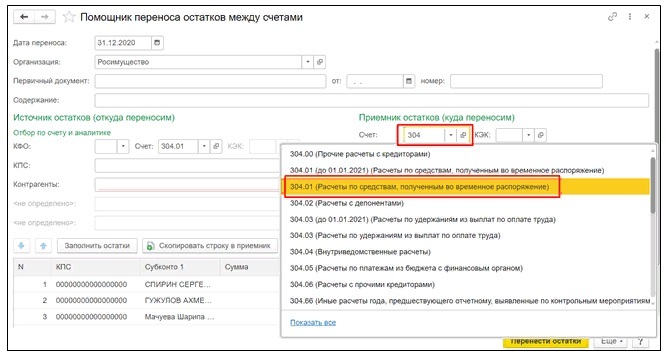

В группе реквизитов «Приемник остатков» необходимо указать новый счет, на который переносятся остатки. Это счет с тем же номером, но без даты окончания действия. Для выбора счета также можно начать выбирать счет и в появившемся списке выбрать тот же счет, что и в источнике остатков, но без даты окончания действия.

Рис. 11. Указание нового счета-приемника.

Далее возможно выполнить следующие действия:

— нажать кнопку «Перенести остатки». Будет сформирована бухгалтерская справка с датой 31.12.2020 года и с проводками в дебет нового счета с кредита устаревшего счета если сальдо по устаревшему счету дебетовой и в кредит нового счета с дебета устаревшего счета если сальдо по счету кредитовое. Т.е. перенос осуществляется со счета на счет прямыми проводками (положительными суммами). При этом будут перенесены совпадающие субконто (например, для счета 30401 это субконто «Контрагент», а новые субконто у новых счетов останутся пустыми и их нужно будет проставить в сформированной бухгалтерской справке вручную.

Рис. 12. Формирование бухгалтерской справки.

— сначала заполнить таблицу детализации остатков для тех строк, у которых необходимо детализировать остаток по аналитике (например, для счета 30401 разбить остаток контрагента на несколько оснований расчетов (договров). Строки таблицы остатков, для которых в таблице-приемнике задана детализация, выделяются синим цветом шрифта. Если общая сумма или количество в таблице-приемнике не равно сумме строки таблицы остатков, соответствующая ячейка строки остатков выделяется желтым цветом фона. Обращаем внимание, что счет в таблице детализации должен быть новым, поэтому пользоваться кнопкой «Скопировать строку в приемник» нельзя, необходимо добавлять строки в таблицу детализации с помощью кнопки «Добавить». После заполнения таблицы детализации для тех строк, по которым необходима детализация остатков можно нажать кнопку «Перенести остатки» и будет сформирована бухгалтерская справка.

Рис. 13. Детализация некоторых строк.

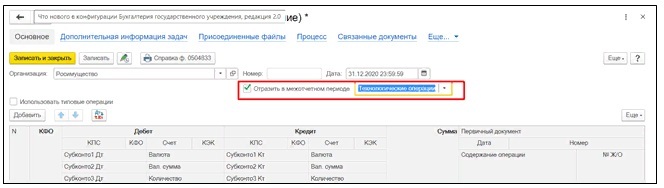

В сформированной бухгалтерской справке помимо указания дополнительной аналитики нового счета необходимо поставить галочку «Отразить в межотчетном периоде» и выбрать вид межотчетного периода «Технологические операции».

Рис. 14. Указание отражения сформированной бухгалтерской справки в межотчетном периоде.

Обращаем внимание, что поскольку данные операции переноса являются техническими операциями и не приводят к изменению валюты баланса, допустимо осуществлять перенос проводками с устаревшего счета на новый счет без использования счета 40130.

Корректировка остатков по счетам на начало года

В помощь бухгалтерам Минфин России выпустил Письмо N 02-07-07/14989 <1>, в котором разъяснил, как сформировать входящие остатки по счетам бюджетного учета на 01.01.2016. Отметим, что необходимость корректировки остатков на начало года обусловлена изменениями, внесенными в Указания N 65н <2> и Инструкции N N 157 <3>, 162н <4>, в части применения бюджетной классификации РФ, формирования структуры номера счета бюджетного учета. Подробности читайте в статье.

<1> Письмо Минфина России от 14.03.2016 N 02-07-07/14989 "О формировании входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016".

<2> Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина России от 01.07.2013 N 65н.

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<4> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Вкратце об изменениях

В связи с применением с 2016 г. новой структуры кодов бюджетной классификации (далее — КБК) скорректирована структура номера счета бюджетного учета. Представим ее ниже.

Номер счета бюджетного учета

аналитический по БК

аналитический по виду поступлений, выбытий объекта учета

Как и прежде, номер счета состоит из 26 разрядов.

В первых 17 разрядах номера счета учреждения теперь указывают аналитический код, соответствующий разрядам с 4-го по 20-й кода классификации (п. 21 Инструкции N 157н, Приложение 2 к Инструкции N 162н):

- доходов бюджетов: код вида, подвида доходов бюджета;

- расходов бюджетов: код раздела, подраздела, целевой статьи и вида расходов;

- источников финансирования дефицитов бюджетов: код группы, подгруппы, статьи и вида источника финансирования дефицита бюджета.

Обратите внимание! С 2016 г. код главы по бюджетной классификации не отражается в номере счета бюджетного учета.

При формировании номера счета финансовыми органами в 1 — 17-м разрядах указываются первые 17 разрядов кода классификации доходов, расходов, источников финансирования дефицитов бюджетов, по которому осуществляется операция, по исполнению бюджета.

Порядок формирования показателей, отражаемых в разрядах с 18-го по 23-й номера счета, не изменился. В 18-м разряде указывают код вида финансового обеспечения (деятельности):

- 1 — деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность);

- 3 — средства во временном распоряжении.

В разрядах с 19-го по 23-й номера счета проставляется код синтетического счета, состоящий из кодов объекта учета (19 — 21-й разряды), группы (22-й разряд), вида (23-й разряд).

Показатель, отражаемый в разрядах с 24-го по 26-й номера счета, называется теперь аналитический код по виду поступлений, выбытий объекта учета (ранее — аналитический код по КОСГУ). Однако суть осталась прежней. В соответствующих разрядах номера счета, как и прежде, отражаются коды КОСГУ. Напомним, что с 1 января 2016 г. код КОСГУ исключен из структуры КБК и при составлении, исполнении бюджетов бюджетной системы РФ не применяется. При этом данный код продолжает использоваться для целей ведения бюджетного учета и составления бюджетной отчетности.

Перенос остатков по счетам.

Перенос остатков по счетам бюджетного учета следует проводить с учетом особенностей, предусмотренных Письмом N 02-07-07/14989. Так, формировать входящие остатки на 01.01.2016 следует в межотчетный период (1 января текущего финансового года).

Для справки. Межотчетный период — это условный период, логически следующий за дополнительным периодом предыдущего финансового года и заключением счетов бюджетного учета, но отражающий изменение входящих остатков на счетах бюджетного учета текущего финансового года, для отражения операций, необходимость проведения которых обусловлена внесением изменений в нормативные правовые акты, регламентирующие порядок ведения бюджетного учета, или проведением реорганизационных мероприятий (Письмо Федерального казначейства от 26.12.2013 N 42-7.4-05/2.2-866).

Перенос остатков, отраженных на соответствующих счетах аналитического учета, сложившихся в главной книге (ф. 0504072) за 2015 г., осуществляется на основании бухгалтерской справки (ф. 0504833) с приложением таблицы соответствия КБК и аналитических счетов бюджетного учета, действующих в 2015 и 2016 гг.

К сведению. Таблицы соответствия КБК, применяемых в 2015 и 2016 гг., размещены на официальном сайте Минфина (www.minfin.ru) в рубрике "Бюджет", подрубрике "Бюджетная классификация".

. в связи с новым порядком формирования разрядов с 1-го по 17-й номера счета

Перенос остатков в связи с изменением структуры номера счета бюджетного учета осуществляется в следующем порядке:

- по счетам 1 101 00 000, 1 102 00 000, 1 103 00 000, 1 104 00 000, 1 105 00 000, 1 109 00 000 отражаются:

- в 1 — 4-м разрядах — значения, соответствующие 4 — 7-му разрядам КРБ (кодам раздела, подраздела, по которым ранее учитывались соответствующие нефинансовые активы);

- в 5 — 17-м разрядах — нули.

Например:

Перенос остатков по счету 1 101 12 000

01 06 0000000000 000 1 101 12 000

999 01 06 9994009 414 1 101 12 000

- по счетам 1 106 00 000, 1 107 00 000 указываются:

а) если выделены бюджетные ассигнования (ЛБО) на 2016 г.:

- в 1 — 17-м разрядах — значения, соответствующие 4 — 20-му разрядам КРБ (кодам раздела, подраздела целевой статьи, вида расходов), по которому в 2016 г. предусмотрены бюджетные ассигнования в целях завершения осуществления вложений в нефинансовые активы (бюджетные инвестиции);

б) если не выделены бюджетные ассигнования (ЛБО) на 2016 г.:

- в 1 — 4-м разрядах — коды раздела, подраздела расходов бюджета, по которым ранее осуществлялись вложения;

- в 5 — 14-м разрядах — код целевой статьи расходов бюджета с учетом таблицы соответствия изменяемых КБК;

- в 15 — 17-м разрядах — код вида расходов, соответствующий виду бюджетных ассигнований, в рамках которых ранее осуществлялись капитальные вложения (бюджетные инвестиции).

Например:

Перенос остатков по счету 1 106 11 000

01 06 99900 94009 414 1 106 11 000

999 01 06 9994009 414 1 106 11 000

- по счету 1 108 00 000 указываются:

- в 1 — 4-м разрядах — значения, соответствующие 4 — 7-му разрядам КРБ;

- в 5 — 17-м разрядах — нули, если иное не предусмотрено учетной политикой (с учетом особенностей выполняемых функций соответствующими органами, уполномоченными по управлению имуществом, составляющим государственную (муниципальную) казну соответствующего публично-правового образования);

- по счету 0 201 00 000 отражаются (при наличии денежных средств на 01.01.2016):

- в 1 — 14-м разрядах — значения, соответствующие 4 — 17-му разрядам КИФ;

- в 15 — 17-м разрядах — нули.

Например:

Перенос остатков по счету 1 201 34 000

01 05 02 01 01 0000 000 1 201 34 000

999 01 05 02 01 01 0000 1 201 34 000

- по счетам 0 202 00 000, 0 203 00 000 <5> указываются (при наличии денежных средств на 01.01.2016):

- в 1 — 17-м разрядах — значения, соответствующие 1 — 17-му разрядам КИФ, по которому осуществляется операция по исполнению бюджета бюджетной системы РФ;

- по счету 1 204 00 000 отражаются:

- в 1 — 14-м разрядах — нули, если иное не предусмотрено учетной политикой;

- в 15 — 17-м разрядах — значения, соответствующие 18 — 20-му разрядам КИФ. В части показателей по счету 1 204 31 000 в 15 — 17-м разрядах номера счета отражаются нули.

Например:

Перенос остатков по счету 1 204 31 000

00 00 00000 00000 000 1 204 31 000

999 00 00 00 00 00 0000 1 204 31 000

- по счетам 1 206 00 000, 1 208 00 000, 1 210 05 000, 1 210 12 000, 1 301 00 000 (в части расходов по обслуживанию государственного (муниципального) долга), 1 302 00 000, 1 303 00 000, 1 304 00 000 указываются:

а) если выделены бюджетные ассигнования (ЛБО) на 2016 г.:

- в 1 — 17-м разрядах — значения, соответствующие 4 — 20-му разрядам КРБ, по которому в 2016 г. предусмотрены бюджетные ассигнования в целях завершения осуществления расчетов;

б) если не выделены бюджетные ассигнования (ЛБО) на 2016 г.:

- в 1 — 4-м разрядах — коды раздела, подраздела расходов бюджета, по которым ранее осуществлялись расчеты;

- в 5 — 14-м разрядах — код целевой статьи расходов бюджета с учетом таблицы соответствия изменяемых КБК;

- в 15 — 17-м разрядах — код вида расходов, соответствующий виду бюджетных ассигнований, в рамках которых ранее осуществлялись расчеты.

Например:

Перенос остатков по счету 1 206 21 000

01 13 99900 90019 244 1 206 21 000

999 01 13 9990019 244 1 206 21 000

- по счетам 1 205 00 000, 1 207 00 000 (в части доходов), 1 209 00 000, 1 210 11 000 отражаются:

- в 1 — 17-м разрядах — значения, соответствующие 4 — 20-му разрядам КДБ.

Например:

Перенос остатков по счету 1 207 11 000

1 11 03010 01 0000 120 1 207 11 000

999 1 11 03010 01 0000 1 207 11 000

- по счетам 1 207 00 000, 1 301 00 000 в части расчетов по источникам финансирования дефицита бюджетов (по суммам основного долга) указываются:

- в 1 — 14-м разрядах — значения, соответствующие 4 — 17-му разрядам КИФ;

- в 15 — 17-м разрядах — нули.

Например:

Перенос остатков по счету 1 207 11 000

1 16 42010 01 0000 140 1 207 11 000

999 1 16 42010 01 0000 1 207 11 000

. в связи с изменением порядка применения кодов КОСГУ и видов расходов

Перенос остатков в связи с изменением правил применения кодов КОСГУ и видов расходов осуществляется следующим образом:

- дебетовые (кредитовые) остатки, образовавшиеся в связи с возмещением работникам (сотрудникам) расходов, связанных со служебными командировками (на проезд к месту служебной командировки, наем жилых помещений, а также иных расходов):

- персонала казенных учреждений:

xxx xx xx xxxxxxx 112 1 208 12 000

xx xx xxxxx xxxxx 112 1 208 12 000

xxx xx xx xxxxxxx 112 1 208 22 000

xxx xx xx xxxxxxx 112 1 208 26 000

Например:

Перенос остатков по счетам счета 1 208 00 000

11 05 13402 90019 112 1 208 12 000 <*>

777 11 05 1340019 112 1 208 12 000 <*>

11 05 13402 90019 112 1 208 12 000 <*>

777 11 05 1340019 112 1 208 22 000 <*>

777 11 05 1340019 112 1 208 26 000 <**>

11 05 13402 90019 112 1 208 12 000 <**>

- персонала государственных (муниципальных) органов:

xxx xx xx xxxxxxx 122 1 208 12 000

xx xx xxxxx xxxxx 122 1 208 12 000

xxx xx xx xxxxxxx 122 1 208 22 000

xxx xx xx xxxxxxx 122 1 208 26 000

- сотрудников, имеющих специальные звания:

xxx xx xx xxxxxxx 134 1 208 12 000

xx xx xxxxx xxxxx 134 1 208 12 000

xxx xx xx xxxxxxx 134 1 208 22 000

xxx xx xx xxxxxxx 134 1 208 26 000

- персонала государственных внебюджетных фондов:

xxx xx xx xxxxxxx 142 208 12 000

xx xx xxxxx xxxxx 142 1 208 12 000

xxx xx xx xxxxxxx 142 208 22 000

xxx xx xx xxxxxxx 142 208 26 000

- дебетовые (кредитовые) остатки, образовавшиеся в связи с компенсацией расходов на проезд и проживание в жилых помещениях (наем жилого помещения) спортсменам и студентам при направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия):

xxx xx xx xxxxxxx 113 1 208 22 000

xx xx xxxxx xxxxx 113 1 208 91 000

xxx xx xx xxxxxxx 113 1 208 26 000

Например:

Перенос остатков по счетам счета 1 208 00 000

11 02 13101 90019 113 1 208 91 000 <*>

777 11 02 1310019 113 1 208 22 000 <*>

- кредитовые (дебетовые) остатки, образовавшиеся по соответствующим счетам счета 1 303 00 000 (1 303 06 000 — 1 303 11 000), в части начисленных страховых взносов в государственные внебюджетные фонды:

xxx xx xx xxxxxxx 111 1 303 xx 000

xx xx xxxxx xxxxx 119 1 303 xx 000

Заключение

В статье рассмотрен порядок переноса исходящих остатков, сформированных по состоянию на 01.01.2016 по итогам 2015 г., на входящие остатки на 01.01.2016. Корректировка остатков осуществляется в межотчетный период и оформляется бухгалтерской справкой (ф. 0504833) с приложением к ней таблицы соответствия КБК и аналитических счетов бюджетного учета, действующих в 2015 и 2016 гг.

Практическое применение обработки «Перенос остатков между счетами» для БГУ

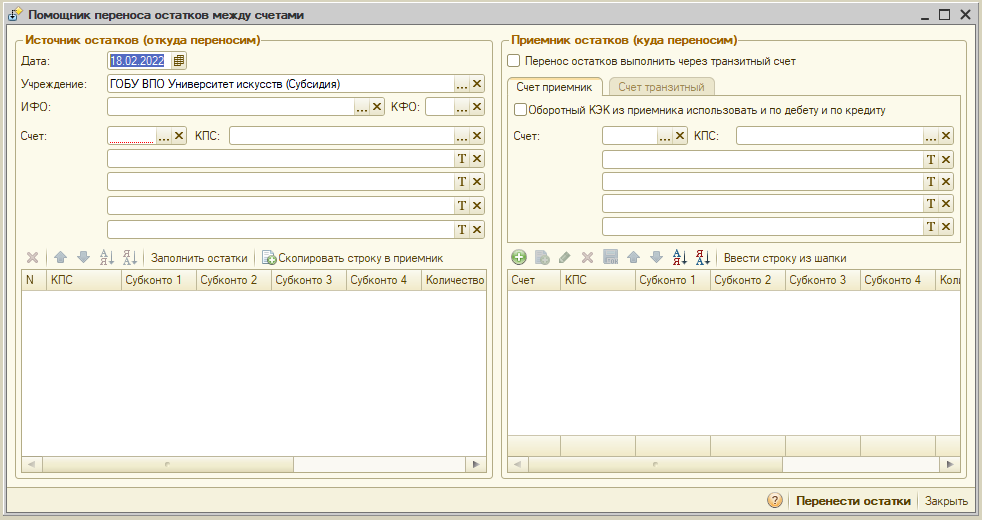

На практике могут возникать ситуации, когда необходимо перенести остатки с одного счета на другой или с одной аналитики счета (КПС, субконто) на другую. Очень часто подобные задачи решаются вводом вручную проводок через документ «Операция (бухгалтерская)». Если таких проводок много, то это занимает значительное время, в процессе ввода могут возникать ошибки. Обработка «Помощник переноса остатков между счетами» может решить подобные задачи, не затрачивая значительное время бухгалтера.

Обработка «Помощник переноса остатков между счетами» предназначена для переноса остатков по счету на определенную дату на другой счет или другую аналитику. Помощник можно использовать для переноса остатков как по балансовым, так и по забалансовым счетам.

Обработка входит в типовые конфигурации «Бухгалтерия государственного учреждения, редакция 1.0» и «Бухгалтерия государственного учреждения, редакция 2.0», т.е. ее может использовать любой пользователь соответствующей конфигурации, обладающий правами:

«Право бухгалтера» или «Полные права» (для БГУ 1.0)

«Редактирование бухгалтерских записей» или «Полные права» (для БГУ 2.0)

Примеры ситуаций, где можно использовать обработку «Помощник переноса остатков между счетами»:

Перенос остатков по счетам расчетов с контрагентами в рамках одного счета с одной аналитики на другую (например, перенос остатков со старого договора на новый, корректировка пересортицы по аналитике)

Перенос со счета на счет (например, со счета 302.хх на 206.хх)

Перенос остатков с устаревших счетов на актуальные (если не предусмотрено специального документа для переноса по этим счетам)

Обработку «Помощник переноса остатков между счетами» нужно использовать для операций, для которых проводки заносятся через документ «Операция (бухгалтерская)», т.к. типового документа для такой операции в конфигурации не предусмотрено.

Обработку «Помощник переноса остатков между счетами» нельзя использовать для переноса остатков по счетам ОС, НМА, НПА!

Результатом работы обработки является документ «Операция (бухгалтерская)», автоматически заполненный необходимыми проводками по переносу. Этот документ в дальнейшем можно редактировать или удалить. Таким образом, даже в случае некорректного применения обработки (не к тем счетам, или ошибка в настройках), действие обработки всегда можно отменить.

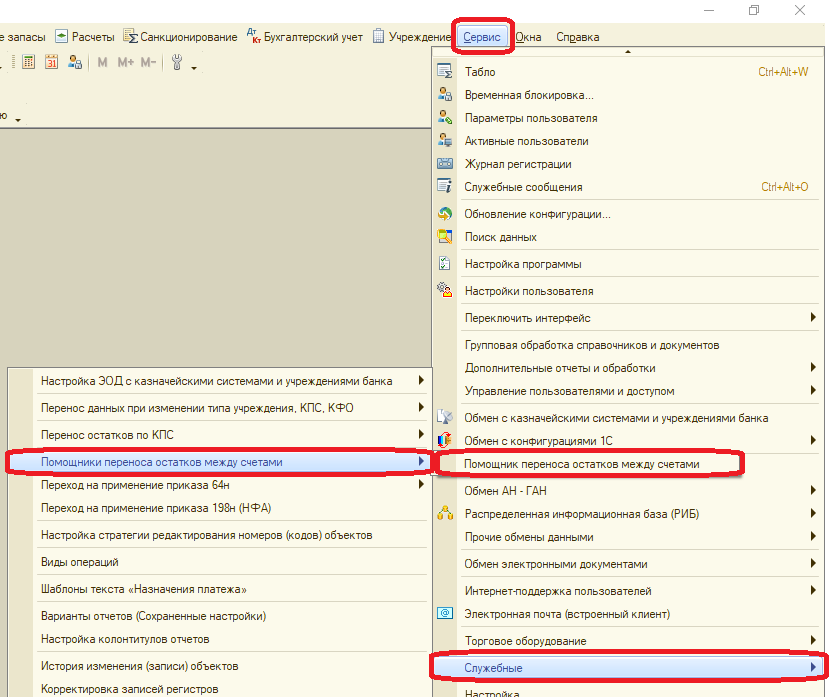

В БГУ 1.0 обработку «Помощник переноса остатков между счетами» можно открыть через меню:

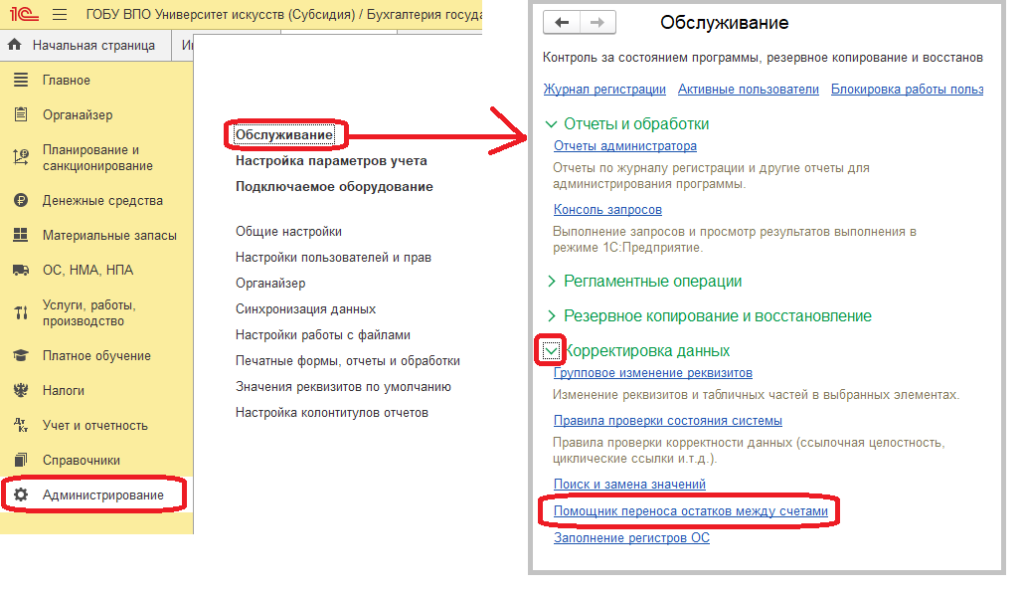

В БГУ 2.0 обработку можно открыть через меню:

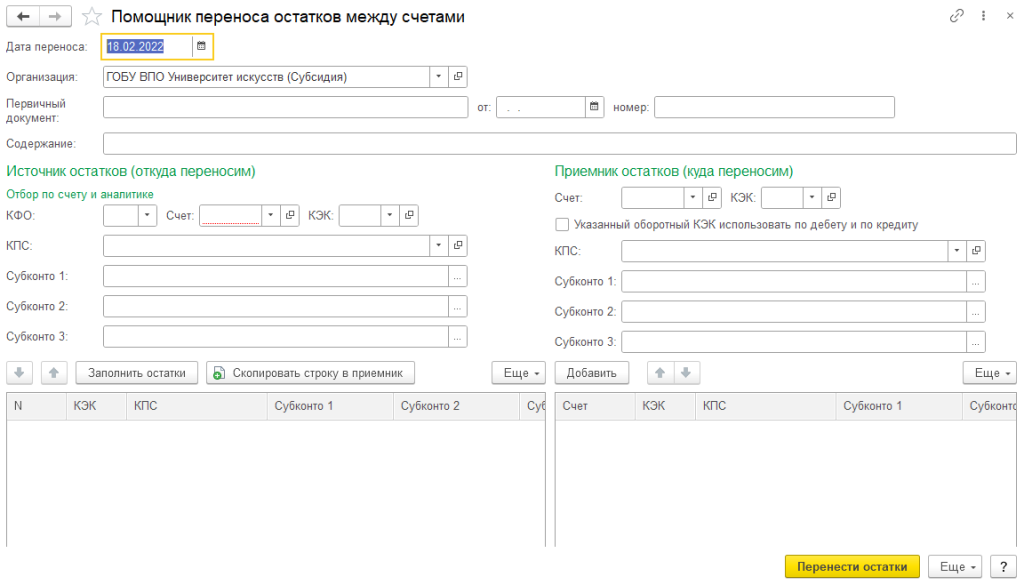

Внешний вид обработки в БГУ 1.0:

Внешний вид обработки в БГУ 2.0:

Рассмотрим порядок применения обработки «Помощник переноса остатков между счетами» на практических примерах.

Пример 1 (для БГУ 1.0). Пересортица по контрагентам

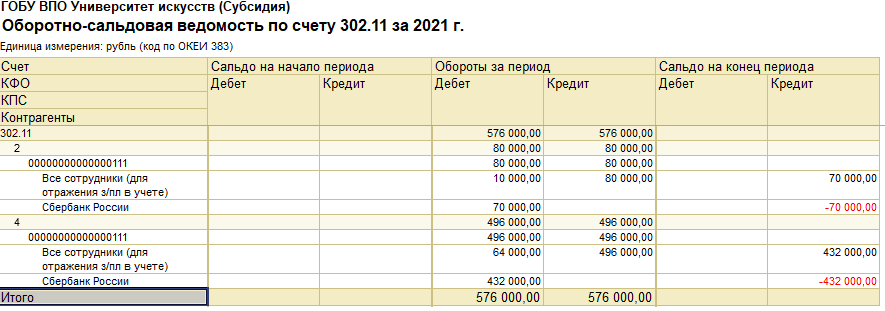

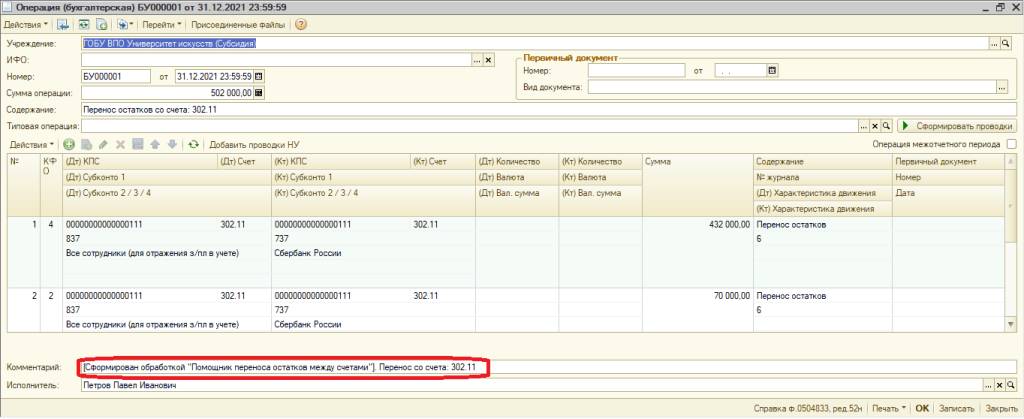

Начальные условия: у организации на конец 2021 года по счету 302.11 образовалась пересортица по контрагентам по причине того, что начисление происходило на контрагента «Все сотрудники (для отражения з/пл в учете)», а оплата – на контрагента «Сбербанк России».

Если баланс еще не сдан, то нужно исправлять контрагента в первичных документах, т.к. переброс с одного контрагента на другого проводкой повлечет увеличение оборотов по счету, что может привести к искажению данных в формах бухгалтерской отчетности.

Если баланс уже сдан, то для корректировки пересортицы по контрагентам можно воспользоваться обработкой «Помощник переноса остатков между счетами».

Для устранения пересортицы по счету 302.11 необходимо перенести остатки с контрагента «Сбербанк России» на контрагента «Все сотрудники (для отражения з/пл в учете)».

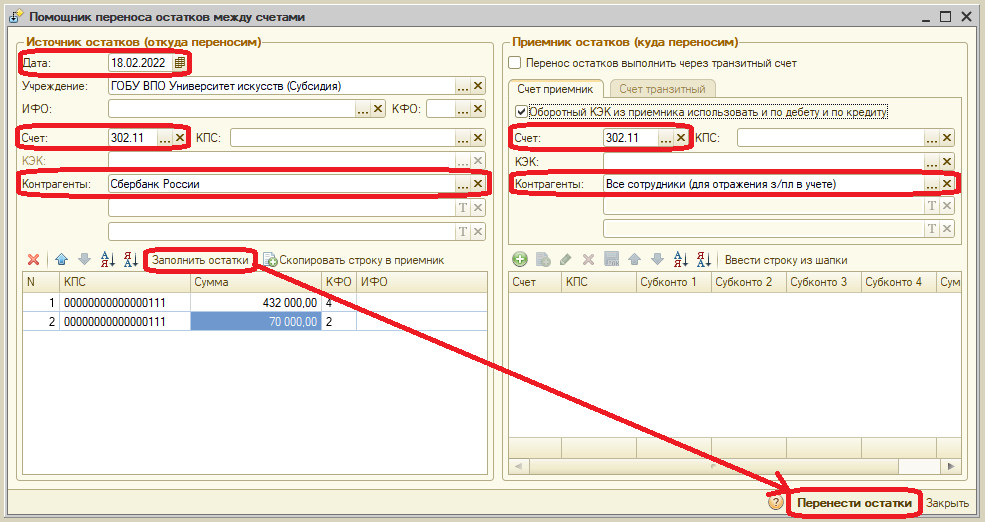

Для решения поставленной задачи в обработке необходимо установить значения полей:

Дата (обязательное) – в нашем случае это 31.12.2021, т.к. мы хотим, чтобы корректировка произошла на начало текущего 2022 года

Счет [Источник остатков] (обязательное) – 302.11

Контрагент [Источник остатков] (необязательное) – «Сбербанк России»

Счет [Приемник остатков] (обязательное) – 302.11

Контрагент [Приемник остатков] (необязательное) – «Все сотрудники (для отражения з/пл в учете)»

Поля КФО, КПС (являются необязательными) оставляем пустыми, т.к. в данном случае нам не нужен дополнительный отбор по КФО и КПС.

После этого нажимаем «Заполнить остатки» в командной панели табличной части слева. Проверяем, что в табличную часть попали все необходимые остатки и нажимаем «Перенести остатки» в правом нижнем углу формы обработки.

Появится окно о завершении работы обработки:

В Журнале документов «Документы Операция (бухгалтерская)» появится документ по переносу от даты, которую мы указывали в обработке «Перенос остатков между счетами»:

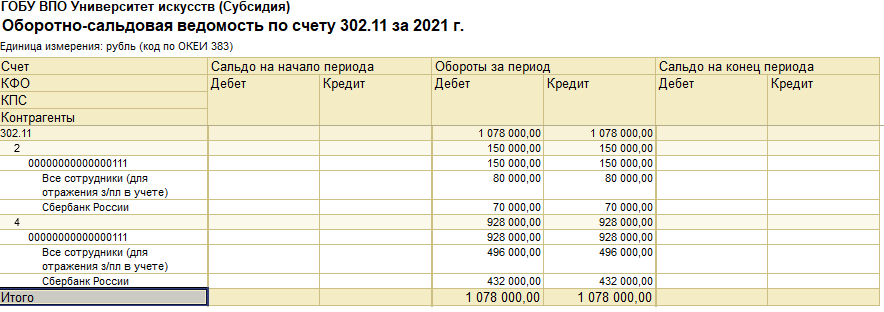

Вот так изменится ОСВ по счету 302.11 после выполнения обработки:

Пример 2 (для БГУ 2.0). Перенос между договорами

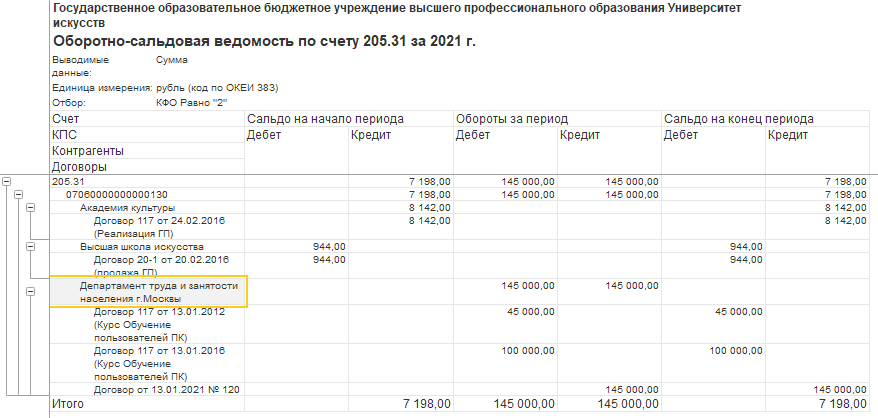

Начальные условия: у организации на конец 2021 года по счету 205.31, КФО 2 и КПС 07060000000000130 по контрагенту «Департамент труда и занятости населения г.Москвы» образовалась пересортица по договорам по причине того, что начисление происходило на старые договоры (ошибка бухгалтера), а оплата – на новый.

Если баланс еще не сдан, то нужно исправлять договор в первичных документах, т.к. переброс с одного договора на другой проводкой повлечет увеличение оборотов по счету, что может привести к искажению данных в формах бухгалтерской отчетности.

Если баланс уже сдан, то для переноса остатков между договорами можно воспользоваться обработкой «Помощник переноса остатков между счетами».

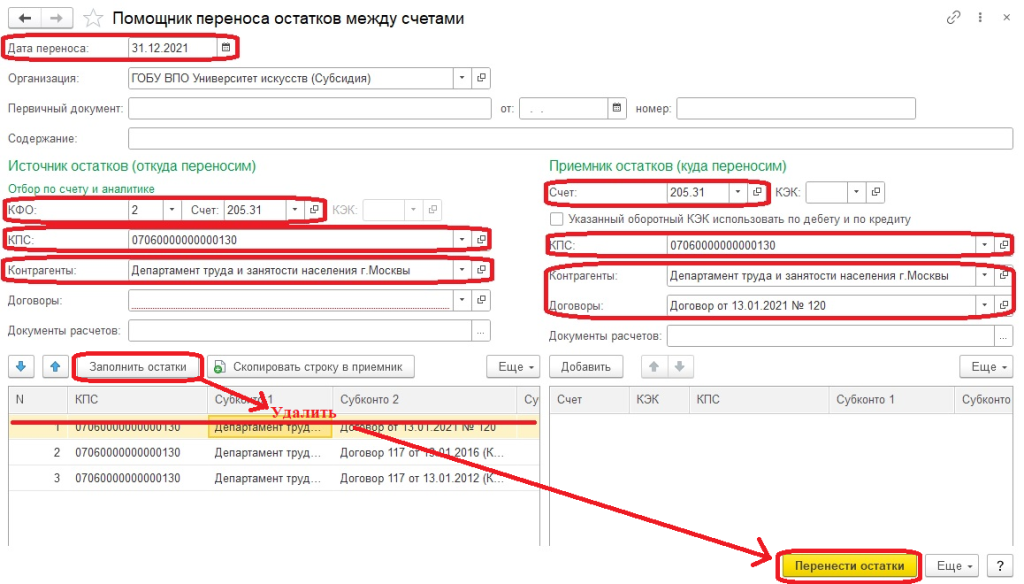

Для устранения пересортицы по договорам по счету 205.31 необходимо перенести остатки с договоров, отличных от «Договор от 13.01.2021 № 120», на договор «Договор от 13.01.2021 № 120».

Для решения поставленной задачи в обработке необходимо установить значения полей:

Дата (обязательное) – в нашем случае это 31.12.2021, т.к. мы хотим, чтобы корректировка произошла на начало текущего 2022 года

КФО [Источник остатков] — 2

Счет [Источник остатков] (обязательное) – 205.31

КПС [Источник остатков] (необязательное) — 07060000000000130

Контрагент [Источник остатков] (необязательное) – «Департамент труда и занятости населения г.Москвы»

Счет [Приемник остатков] (обязательное) – 205.31

КПС [Приемник остатков] (необязательное) — 07060000000000130

Контрагент [Приемник остатков] (необязательное) – «Департамент труда и занятости населения г.Москвы»

Договор [Приемник остатков] (необязательное) – «Договор от 13.01.2021 № 120»

После этого нажимаем «Заполнить остатки» в командной панели табличной части слева. Из данных таблицы удаляем строчку по договору «Договор от 13.01.2021 № 120». Нажимаем «Перенести остатки» в правом нижнем углу формы обработки.

По завершении работы обработки откроется документ «Операция (бухгалтерская)» с необходимыми проводками по переносу от даты, которую мы указывали в обработке «Перенос остатков между счетами»: