Что значит накопленный итог?

Нарастающий итог – это сумма показателей, где к данным текущего периода добавляются суммы предыдущих периодов. Вычисления нарастающих итогов обычно просят руководители, чтобы увидеть показатели с начала месяца, квартала или года, например, продажи или прибыль.

Что такое накопительный итог?

Другими словами, [Накопительный итог] — это текущее значение, которое меняется день ото дня. Это общее количество проданных продуктов за день.

Что такое доход нарастающим итогом?

Нарастающий итог означает, что прибыль отчетного квартала определяется исходя из доходов и расходов, полученных/понесенных с начала года до отчетной даты. То есть она фактически включает в себя и прибыль/убыток прошлого отчетного периода, и прибыль/убыток текущего.

Как сдавать прибыль?

Декларацию по налогу на прибыль нужно сдать до 28-го числа месяца, следующего за отчетным периодом. Если вы платите налог ежеквартально или ежемесячно, исходя из прибыли предыдущего квартала, то сроки выглядят так:за 1 квартал — до 28 апреля;за полугодие — до 28 июля;за 9 месяцев — до 28 октября;за год — 28 марта.

Нарастающий итог — что это значит? Как посчитать сумму нарастающим итогом?

Как считать прибыль, налоги и т.п. нарастающим итогом?

Понятие "нарастающий итог" подразумевает расчёт промежуточных итогов по истечению каждого промежуточного периода.

Например, если финансовый год разбивается на кварталы, то доходы компании нарастающим итогом будут считаться следующим образом:

1) Сумма за 1 квартал.

2) Сумма за 1 квартал + сумма за 2 квартал = Сумма за полугодие.

3) Сумма за полугодие + сумма за 3 квартал = Сумма за 9 месяцев.

4) Сумма за 9 месяцев + сумма за 4 квартал = Сумма за год.

Нужно последовательно складывать сумму за текущий период с итоговой суммой, полученной за прошлые периоды.

При исчислении налогов нарастающим итогом и заполнении налоговой декларации отражаются доходы и расходы, накопленные с начала года до окончания текущего отчётного периода.

Ранее исчисленные суммы авансовых платежей по налогу учитываются при определении суммы налога к уплате за отчетный период.

Теперь рассмотрим, как выполнить суммирование нарастающим итогом в программе Эксель (Excel).

Вот исходные данные:

В ячейку C2 нужно внести формулу:

Теперь с помощью маркера заполнения копируем эту формулу в нижние ячейки (C3, C4 и C5).

В результате мы получим итоги за год и промежуточные итоги:

Во многих отчётностях бухгалтерии суммы требуется указывать нарастающим итогом. Обычно это делается с начала года, то есть с первого его месяца, коим является январь. Допустим, выплаты за первый зимний месяц составили 200 руб., за февраль-они увеличились — 250 руб., в марте опять был прирост — 300 руб. По итогам месяца январь единый соц. налог следует определять с суммы 200 руб., февраля — с 450 руб. (200 + 250), а уже с марта месяца — с 750 рублей (то есть в данном случае получается — 200 + 250 + 350). Таким образом нарастающий итог — это общая сумма показателей за определённый период времени. Это может быть месяц или полугодие и даже год. В результате в бюджет будет перечисляться разница между суммой, которую рассчитали и той, что уже на момент расчёта уже была уплачена.

Такое понятие как нарастающий итог используется в бухгалтерии.

Нагляднее и быстрее всего объяснять что такое нарастающий итог на примере. Допустим у нашей организации показатели продаж за 7 месяцев отражены вот в такой табличке:

Во второй графе таблицы у нас просто показатель объема продаж за каждый месяц, а в третьей графе как раз та самая сумма нарастающим итогом, и за февраль она равна продажам за январь плюс продажи за февраль.

За март продажи нарастающим итогом будут уже равны сумме продаж за три месяца: за январь, февраль и март, и так далее.

Нарастающим итогом называют промежуточный итог за какой-то промежуток времени, например, данные нарастающим итогом за второй квартал равны сумме данных за апрель, май и июнь.

На самом деле в понятии "нарастающий итог" нет ничего сложного. Пожалуй, чаще всего с этим термином сталкиваются бухгалтера, экономисты, люди, чьи профессии связаны со статистикой и составлением различных отчетов с цифрами.

Многие документы в бухгалтерской и финансовой отчетности составляются нарастающим итогом. Это означает, что данные по какому-то показателю как бы накапливаются от периода ( например, отчетного, налогового ) к периоду: к сумме текущего периода добавляются суммы предшествующих периодов.

Например, у нас есть данные, что за первый квартал фонд заработной платы ( ФОТ ) составил 100000 рублей, за второй — 110000 рублей, за третий — 115000 рублей и за четвертый — 100000 рублей.

Нарастающим итогом это будет выглядеть следующим образом:

1 квартал — 100000 рублей,

2 квартал ( полугодие )- 210000 рублей ( ФОТ 1 квартала + ФОТ 2 квартала ),

Оборотная ведомость что это

Оборотные ведомости – это один из способов обобщения данных бухгалтерских счетов в балансе предприятия — (оборотный баланс) и обнаружения ошибок в учетных записях.

Оборотные ведомости составляются:

- По отдельным аналитическим счетам

- По отдельным субсчетам

- По отдельным синтетическим счетам

- И единая ведомость по всем синтетическим счетам

Учет ведется в следующей последовательности:

- При совершении хозяйственной операции составляется первичный бухгалтерский документ.

- Данные из первичного бухгалтерского документа регистрируются на счетах методом двойной записи, где происходит систематизация, накопление и обработка информации.

- По окончании отчетного периода (месяца) на счетах подсчитывают обороты и выводят конечное сальдо.

- Для обнаружения ошибок, допущенных при обработке информации и обобщения данных, на основании оборотов и сальдо по отдельным счетам (субсчетам) составляют оборотно-сальдовую ведомость.

- После исправления допущенных ошибок, данные из ОСВ используются для составления бухгалтерской отчетности – баланса и отчета о финансовых результатах.

Оборотные ведомости (ОСВ) по всем синтетическим счетам бывают:

- простые

- шахматные.

Оборотно-сальдовая ведомость (ОСВ) – это таблица, в которую переносятся

- остатки на начало отчетного периода по всем задействованным счетам,

- суммарные обороты по месяцам и на их основе

- рассчитывается сальдо на начало следующего месяца и т.д. в течение отчетного периода.

Номера счетов и субсчетов в первой колонке ОСВ располагаются в порядке возрастания их номеров. Если к счету велись субсчета, то данные по ним отражаются в ОСВ и подсчитывается итог по синтетическому счету в целом. При подсчете итогов по ОСВ в целом используются данные только по синтетическим счетам.

Сальдо на начало отчетного периода и суммарные обороты за отчетный период переносятся в ОСВ из регистров бухгалтерского учета (со счетов и субсчетов).

Прежде чем перенести в ОСВ суммарные обороты по счетам, необходимо проверить равенство итогов дебетовых и кредитовых начальных сальдо.

После отражения суммарных оборотов по счетам, необходимо проверить равенство дебетовых и кредитовых оборотов по ОСВ в целом.

Сальдо на конец отчетного периода рассчитывается на основании данных ОСВ и после этого сверяется с полученным сальдо по соответствующему счету (субсчету).

Счет признается «задействованным», если по нему имелось начальное сальдо и (или) обороты за период.

При правильном ведении учета должно соблюдаться попарное равенство следующих итогов:

- дебетовых и кредитовых начальных сальдо

- дебетовых и кредитовых оборотов по счетам

- дебетовых и кредитовых конечных сальдо

В течение года составляется

12 ОСВ — за каждый месяц

4 ОСВ – за каждый квартал

3 ОСВ — нарастающим итогом с начала года (НИСГ), т.е. за полугодие, 9 месяцев и год.

Итого за год при ручном ведении учета составляется, а при программном ведении учета – распечатывается 19 ОСВ.

Зачем нужны оборотные ведомости

С помощью оборотной ведомости по синтетическим счетам можно выявить ошибки:

- если операция записана по дебету одного счета на одну сумму, а по кредиту другого счета на другую сумму.

- если сделана односторонняя запись

- если допущена арифметическая ошибка в подсчетах.

При ручном ведении учета составление ОСВ позволяет выявить технические и арифметические. При программном ведении учета можно выявить еще и смысловые ошибки. Основной недостаток простой ОСВ (при ручном ведении учета) ;нельзя выявить ошибки в корреспонденции счетов.

Ошибки в корреспонденции счетов при ручном ведении учета выявляют с помощью шахматной ведомости. (схему шахматной ведомости – смотри в рабочей тетради по БУ)

В шахматной ведомости все счета расположены не только по вертикали, но и по горизонтали.

Каждая клетка шахматной таблицы предназначена для записи по дебету одного счета и кредиту другого на пересечении горизонтальных и вертикальных строк.

Как читать ОСВ

Привет всем читателям моего блога!

Оборотно-сальдовая ведомость по всем счетам — это стандартный отчет из бухгалтерской программы, который представляет из себя у н и к а л ь н ы й регистр, потому что из него можно узнать всё о финансовом положении и деятельности компании.

До начала просмотра этого видео, можно попытаться самостоятельно РЕШИТЬ ДВЕ ЗАДАЧИ (обе задачи будут разобраны в видео):

С любовью,

Елена Позднякова

Что такое ОСВ. Основные термины. Теория.

Самое первое понятие, с которого мы сегодня начнем — это СЧЕТ.

Счет — это регистр бухгалтерского учета, предназначенный для учета однородных объектов в денежном выражении.

Например, на счете 01 учитываются основные средства, на счете 51 — деньги на расчетном счете, а на счете 99 — прибыль или убыток текущего года.

Полный перечень счетов утвержден на законодательном уровне и содержится в Плане счетов (утв. приказом Минфина РФ от 31.10.00 №94н).

Обратите внимание, что мы работаем с планом счетов РФ для коммерческих организаций (для справки: у бюджетников и банков другие планы счетов).

К счетам могут открываться субсчета — дополнительные счета более низкого уровня, а к субсчетам могут быть открыты суб СУБ счета — это дополнительные счета еще более низкого уровня.

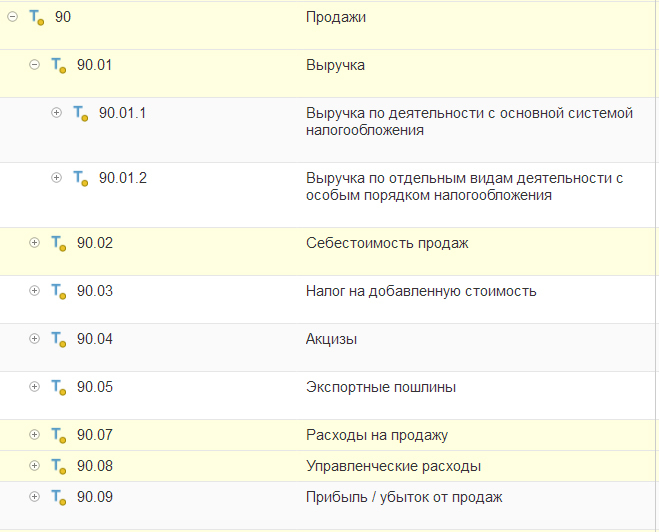

Номер счета первого уровня состоит из двух знаков: например, 90 «Продажи».

Номер субсчета записывается после номера основного счета: например: 90.01 «Выручка» или 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Если к счету открыты субсчета, то все бухгалтерские операции проводятся только в рамках субсчетов самого низкого уровня (счет первого уровня нельзя выбрать в бухгалтерских проводках), а отчеты можно смотреть как по счету первого уровня, так и по субсчетам.

Пример структуры счета 90 «Продажи»

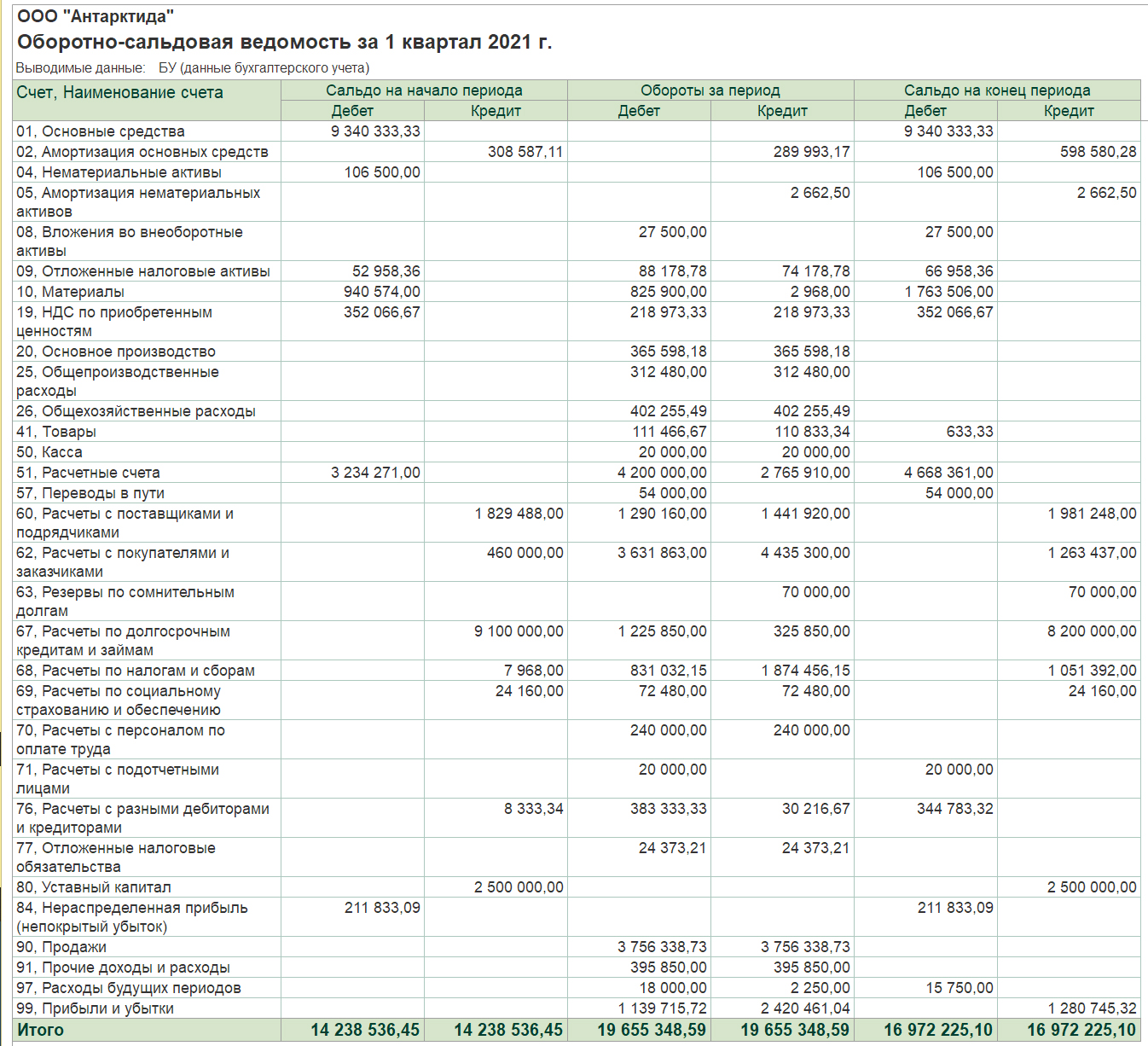

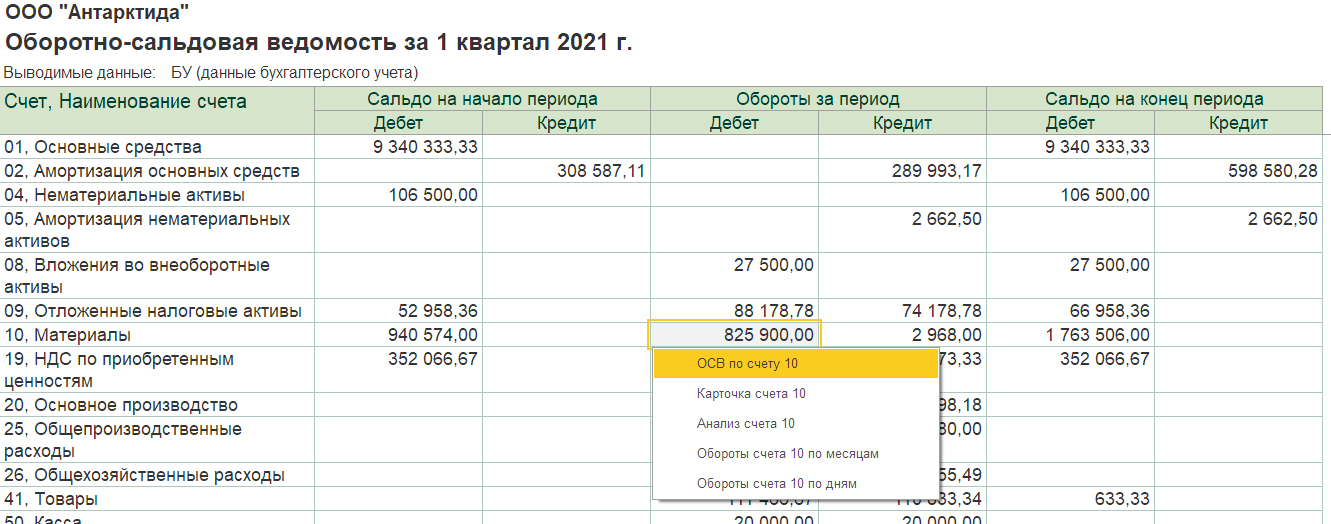

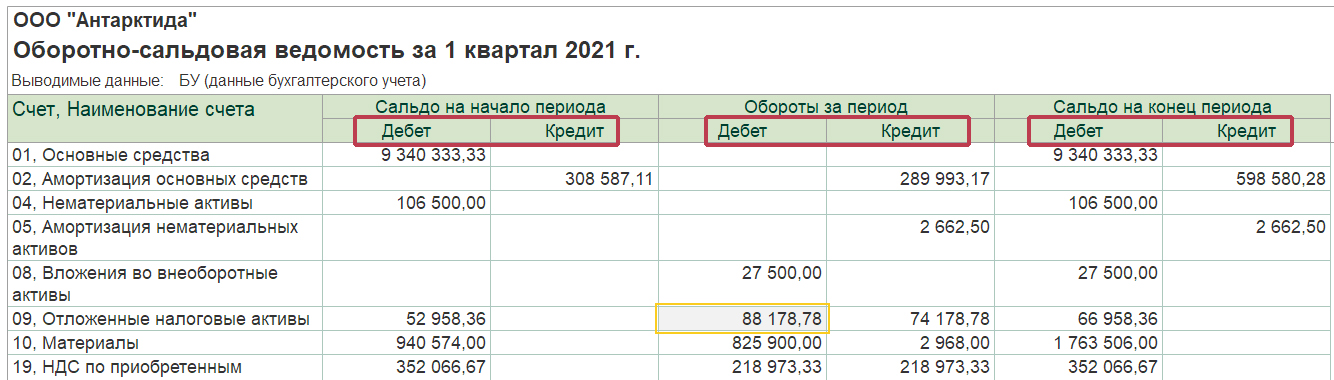

Оборотно-сальдовая ведомость по всем счетам — это бухгалтерский регистр, который содержит сводные данные ПО ВСЕМ СЧЕТАМ: остатки на начало, обороты и остатки на конец.

Синонимы: ОСВ, оборотка.

Вот пример ОСВ:

- остатки на начало,

- обороты

- и остатки на конец.

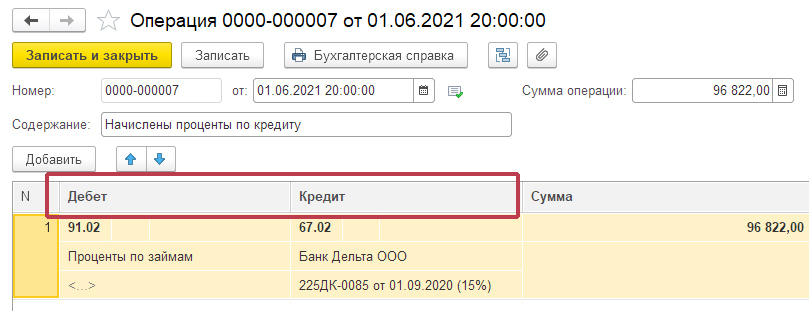

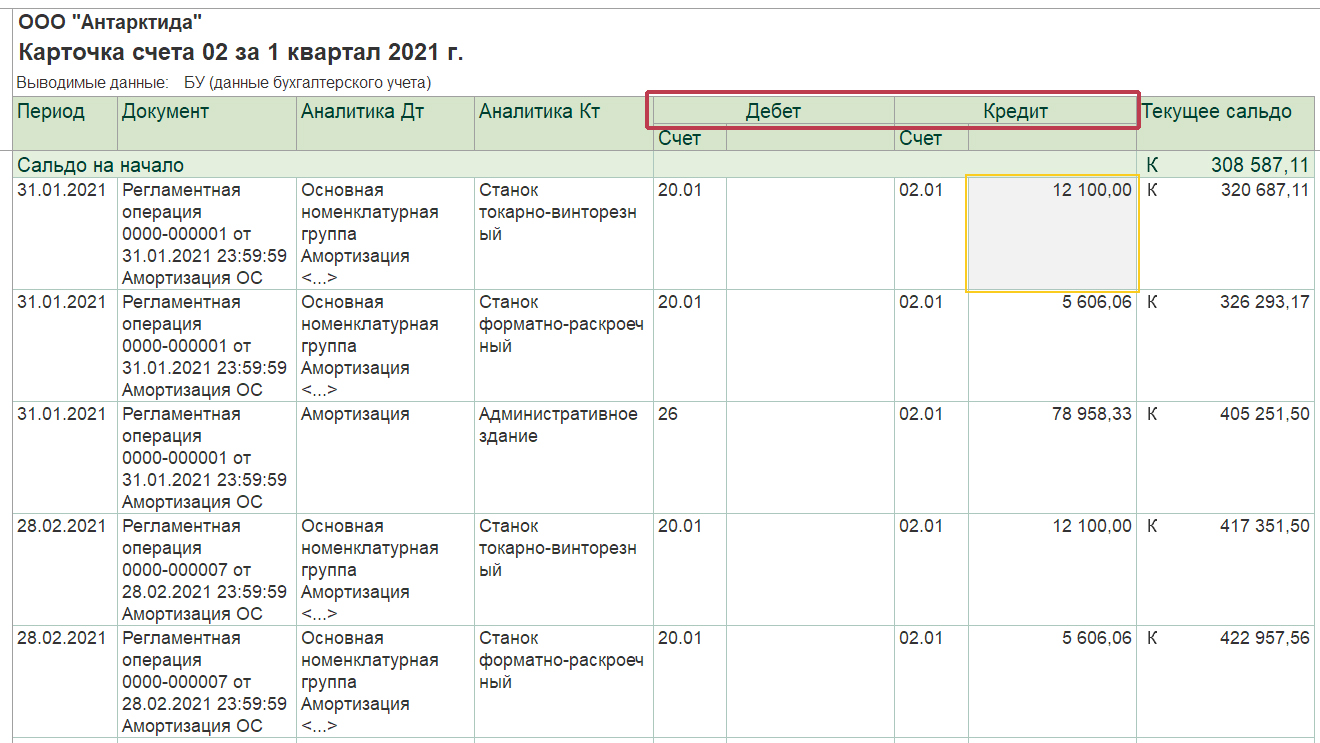

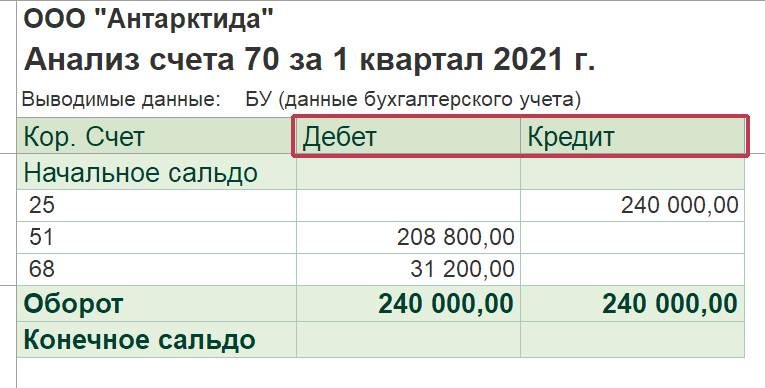

*Для тех, кто не в курсе, что такое ДЕБЕТ И КРЕДИТ, ниже мы эти понятия разберём (и причину равенства итогов тоже разберем).

Дебет и Кредит — это левая и правая стороны любого бухгалтерского регистра.

Дебет и кредит есть в операции, в карточке счета, в анализе счета и в любых других регистрах. В оборотно-сальдовой ведомости мы встречаем ДЕБЕТ и КРЕДИТ три раза: в остатках на начало, в оборотах и в остатках на конец.

Примеры ДЕБЕТА и КРЕДИТА в различных бухгалтерских регистрах:

Следующие два термина: АКТИВ И ПАССИВ — очень похожи на ДЕБЕТ и КРЕДИТ, даже можно сказать, что актив и пассив — это частный случай дебета и кредита.

Актив и Пассив — это левая и правая стороны бухгалтерского баланса.

(то есть, то же самое, что ДЕБЕТ и КРЕДИТ, но применительно только к одному регистру — БУХГАЛТЕРСКОМУ БАЛАНСУ).

Кроме того, понятия АКТИВ И ПАССИВ несут в себе еще и смысловую нагрузку:

Актив — это имущество предприятия.

Пассив — это источники, за счет которых сформировано данное имущество.

ДЕБЕТ и КРЕДИТ — это левая и правая стороны любого бухгалтерского регистра. С помощью дебета и кредита показывают как остатки, так и обороты.

Никакой смысловой нагрузки, кроме «лево» и «право» понятия дебет и кредит не несут.

АКТИВ и ПАССИВ — это левая и правая стороны только одного бухгалтерского регистра: бухгалтерского баланса. С помощью актива и пассива показывают только остатки.

Кроме «лево» и «право» понятия актив и пассив несут в себе дополнительную смысловую нагрузку: актив — это имущество, а пассив — это источники, за счет которых данное имущество сформировано.

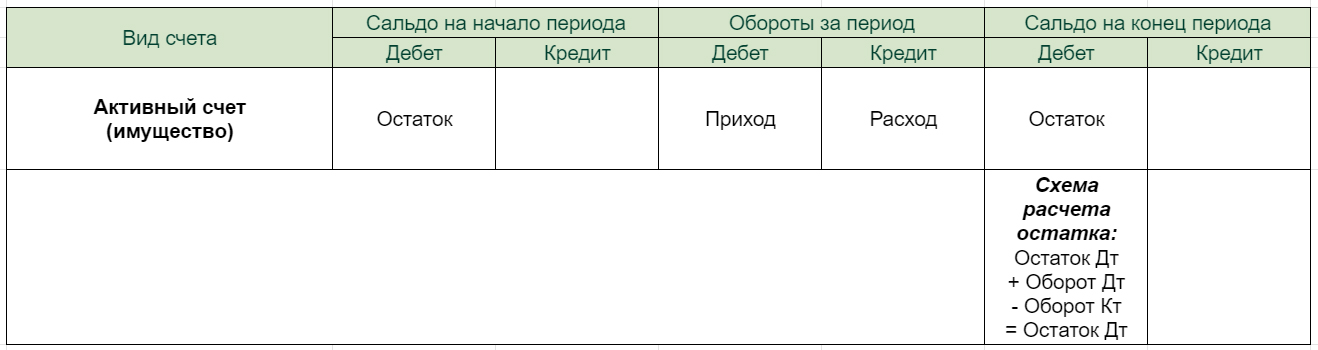

АКТИВНЫЙ СЧЕТ — это счет, предназначенный для учета ИМУЩЕСТВА.

Например: основные средства (01), материалы (10), деньги (51), дебиторская задолженность покупателей (62.01).

Самый простой критерий чтобы определить, является ли объект учета имуществом, задать вопрос: «Можно ли это объект продать?»

Если да, и, в случае выбытия объекта, компания получит за него деньги — это имущество и оно учитывается на активном счете.

Также принято говорить, что имущество — это активы.

Схема активного счета:

Остаток имущества на начало отражается по дебету, приход имущества — по дебету, расход — по кредиту.

Схема расчета остатка:

Остаток по дебету на начало + оборот по дебету — оборот по кредиту = остаток на конец по дебету.

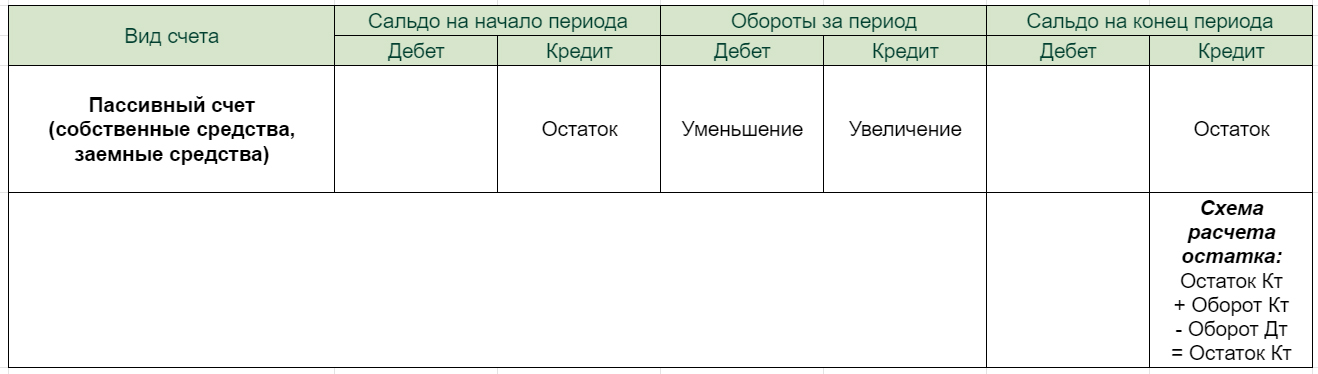

ПАССИВНЫЙ СЧЕТ — это счет, предназначенный для учета ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА.

Например: уставный капитал (80), прибыль текущего года (99), полученный кредит (66), кредиторская задолженность перед поставщиками (60.01), долг по налогам (68).

Источники имущества делятся на 2 вида: заемные и собственные.

Будем называть заемные источники — обязательствами, а собственные источники — собственным капиталом.

Самый простой критерий чтобы определить, является ли объект учета обязательством, задать вопрос: «Чтобы избавиться от этого объекта, предприятию потребуется ОТДАТЬ ДЕНЬГИ?»

Если да, и, в случае выбытия объекта, компания отдает деньги — это обязательство.

Размер собственного капитала можно определить расчетным путем: если продать всё имущество и погасить все обязательства, то останется сумма денежных средств, равная собственному капиталу.

Источники имущества (также принято говорить, что это пассивы) учитываются на пассивном счете.

Схема пассивного счета:

Остаток пассивов на начало отражается по кредиту, увеличение пассива — по кредиту, уменьшение пассива — по дебету.

Схема расчета остатка:

Остаток по кредиту на начало + оборот по кредиту — оборот по дебету = остаток на конец по кредиту.

Главное отличие между активным и пассивным счетом, заключается в том, что они являются как бы зеркальным отражением друг друга:

У активного счета остаток всегда слева (по дебету), у пассивного счета остаток всегда справа (по кредиту),

у активного счета приход — по дебету, а расход по кредиту,

у пассивного счета все наоборот: увеличение — по кредиту, уменьшение по дебету.

Эта зеркальность как раз и является причиной того, что если взять все счета в совокупности, то ИТОГИ ОСТАТКОВ по дебету и по кредиту БУДУТ РАВНЫ МЕЖДУ СОБОЙ, и ИТОГИ ОБОРОТОВ по дебету и по кредиту тоже будут равны между собой.

Давайте рассмотрим математический смысл этой модели, почему так происходит. Кстати, мы с вами уже подошли к термину ДВОЙНАЯ ЗАПИСЬ,

и правило двойной записи звучит так:

Для простоты понимания двойной записи предлагаю временно очистить данное правило от специальных бухгалтерских терминов и заменить их на более понятные слова:

ДЕБЕТ И КРЕДИТ заменим на слова СЛЕВА и СПРАВА,

а термин БАЛАНС заменим на термин РАВЕНСТВО ИТОГОВ.

Теперь, без специальных терминов, правило двойной записи звучит так:

Любая хозяйственная операция отражается в двухсторонней таблице два раза. Одинаковая сумма повторяется: по одному счету — с левой стороны, по другому счету — с правой стороны, при этом равенство итогов всегда сохраняется.

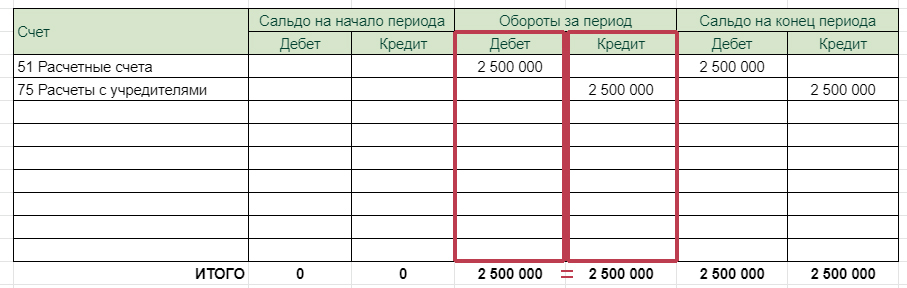

Вот посмотрите в качестве примера на ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ за 30 января 2020 года.

Здесь отражена только одна операция:

Учредитель внес на расчетный счет 2,5 миллиона рублей.

Это первая операция, которая произошла в хозяйственной деятельности данной компании, поэтому никаких других остатков на начало и никаких других оборотов в оборотно-сальдовой ведомости нет.

По правилам двойной записи, эта операция должна пройти в двухсторонней таблице по двум счетам: по одному счету слева, по другому счету справа.

Смотрите:

Метод двойной записи был реализован в средней таблице «Обороты за период» Слева прошла сумма 2,5 млн и справа прошла такая же сумма 2,5 млн.

Итоги правой и левой стороны таблицы «Обороты за период» равны.

Это простое равенство итогов — здесь нет никакого волшебства!

Да и как же не быть здесь равенству итогов, если мы ОДНУ И ТУ ЖЕ СУММУ провели слева и справа, а затем итоги суммировали.

Если мы любую операцию будем записывать и в левую, и в правую сторону таблицы: два раза в одинаковых суммах, то равенство итогов всегда будет сохраняться.

Это логично, исходя из такого выбранного метода записи операций.

Но только не подумайте, пожалуйста, что мы просто дублируем любую операцию 2 раза, и двойная запись — это просто двойной контроль за каждым событием. Нет!

В двойной записи есть более глубокий смысл, который заключается в том, что мы рассматриваем каждое событие с двух разных сторон.

С одной стороны, мы рассматриваем, как данное событие влияет на ИМУЩЕСТВО организации.

В этом примере у организации появилось имущество в виде денег в сумме 2,5 млн рублей.

С другой стороны мы рассматриваем это событие, как оно повлияло на источники, за счет которых сформировано имущество организации.

В данном примере у организации появился долг перед учредителем в сумме 2,5 млн рублей.

Получается, что деньги получены на расчетный счет за счет того, что возник долг перед учредителем.

А теперь мы с вами переходим к школьному курсу математики:

Тема «Верные равенства».

Если к обеим частям верного числового равенства прибавить одно и то же число, то получится снова верное числовое равенство.

Наше равенство сейчас выглядит так:

2 500 000 = 2 500 000

Мы уравняли имущество и источники, за счет которых оно образовано.

Перечень значений по колонке «Дебет» — это левая сторона равенства, перечень значений по колонке «Кредит» — это правая сторона равенства.

Пока в каждой колонке только одно значение, но мы можем теперь сколько угодно прибавлять пары одинаковых значений.

Почему значения идут парами? Потому что с одной стороны мы фиксируем изменения в имуществе, а с другой стороны — отвечаем на вопрос: за счет каких средств, своих или заемных, произошло это изменение. И таким образом, мы всегда получаем два одинаковых значения.

Рассмотрим операцию: Поступили товары от поставщика на сумму 100 рублей.

В актив идет имущество (счет 41, Товары) и сумма 100 рублей записывается СЛЕВА, в дебет.

Одновременно в пассив идет информация том, за чей счет поступило это имущество.

Имущество поступило за счет поставщика: счет 60, Расчеты с поставщиками, сумма 100 рублей записывается справа, в кредит.

Итоги ПО ДЕБЕТУ и ПО КРЕДИТУ после после проведения этой операции равны 2500100. Равенство итогов сохраняется: