Отчет об устойчивости

В процессе поиска оптимального решения MS Excel формирует отчет об устойчивости, в котором указывается интервал изменений коэффициентов целевой функции. Для вывода такого отчета в окне Результаты поиска решения (Рис.7) следует указать типы отчетов «Устойчивость» и «Пределы». В результате MS Excel создаст дополнительный лист «Отчет об устойчивости» и «Отчет по пределам», где указаны границы интервалов устойчивости для параметров модели (Рис.10)

Если результаты решения задачи являются удовлетворительными и данную модель предполагается использовать неоднократно, то ее можно сохранить для последующего использования. Для этого надо выполнить следующие действия.

- Сформулируйте задачу.

- В меню Сервис выберите команду Поиск решения.

- Нажмите кнопку Дополнительно.

- Нажмите кнопку Сохранить модель.

- Введите ссылку на верхнюю ячейку столбца, в котором следует разместить модель оптимизации.

Замечание. Значения элементов управления диалогового окна Поиск решения записываются на лист при выполнении команды Сохранить в меню Файл. Чтобы использовать на листе несколько моделей оптимизации, нужно сохранить их с помощью кнопки Сохранить модель.

Для того, чтобы использовать сохраненную модель, выполните следующие действия.

- В меню Сервис выберите команду Поиск решения.

- Нажмите кнопку Дополнительно.

- Нажмите кнопку Загрузить модель.

- Введите ссылку на весь диапазон ячеек с областью модели.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

3.1 Отчет об устойчивости

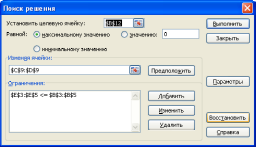

В процессе поиска оптимального решения MS Excel формирует так называемый отчет об устойчивости, в котором, в частности, выдает интервал изменений коэффициентов целевой функции, внутри которого их изменение не приводит к изменению оптимального решения. Для получения этого отчета, после того как «Поиск решения» нашел оптимальное решение, нужно в окне«Результаты поиска решения», перед тем как нажать на кнопкуOk, щелкнуть мышкой по строке«Устойчивость» в списке«Тип отчета» (см. рис. 9).

Примечание. Если«Поиск решения» уже был выполнен, надо сбросить параметры задачи (в окне«Поиск решения» надо нажать кнопку«Восстановить», рис. 10), после этого в окне«Поиск решения» заново ввести параметры задачи

Рисунок 9 – Вид окна «Результаты поиска решения»

Рисунок 10 – Вид окна «Поиск решения»

Тогда после нажатия на кнопку OkMS Excel создаст дополнительный лист«Отчет об устойчивости». Распечатка такого отчета для задачи об оптимальном плане выпуска продукции мебельного цеха дана на рис. 11.

Рисунок 11 – Отчет об устойчивости MSExcelдля примера «Оптимальный план выпуска продукции мебельного цеха»

Первая таблица отчета об устойчивости «Изменяемые ячейки» содержит столбцы«Целевой коэффициент»,«Допустимое увеличение» и«Допустимое уменьшение». В первом из них даны исходные значения целевых коэффициентов: прибыль от продажи одного шкафа (200 у.е.) и одной тумбы (100 у.е.). Второй и третий столбцы содержат информацию об интервале устойчивости найденного оптимального решения. При увеличении прибыли от продажи шкафа до 350 у.е. (на 150 у.е. больше исходного значения) и при ее уменьшении до 100 у.е. (на 100 у.е. меньше исходного значения) оптимальное решение не изменяется. Аналогично второй целевой коэффициент может изменяться в пределах от 57,14 у.е. (уменьшение на 42,86 у.е. относительно исходного значения) до 200 у.е. (увеличение на 100 у.е. относительно исходного значения).

Во второй таблице отчета об устойчивости «Ограничения» аналогичные интервалы устойчивости установлены для запасов ресурсов«ДСП»,«Стекло»,«Труд» (столбцы«Ограничения, правая часть»,«Допустимое увеличение»и«Допустимое уменьшение»). Однако смысл этих интервалов несколько иной. Для того чтобы понять, что это такое, необходимо рассмотреть двойственную задачу к задаче об оптимальном плане выпуска продукции мебельного цеха.

4 Двойственная задача. Теневые цены

Для любой задачи линейного программирования можно сформулировать двойственную задачу. Двойственная задача является своеобразным «зеркальным отражением»исходной задачи, поскольку ее формулировка использует те же параметры, что и исходная задача, а ее решение может быть получено одновременно с решением исходной задачи. Фактически при решении исходной задачи симплекс-методом одновременно решается и двойственная задача, и наоборот. Следует также отметить, что исходная и двойственная задачи совершенно симметричны. Если двойственную задачу рассматривать как исходную, то исходная будет для нее двойственной.

Одной из важнейших «зеркальных» связей между исходной и двойственной задачами является связь «переменные решения – теневые цены ресурсов». Для того чтобы уловить эту связь, сформулируем содержательно двойственную задачу к знакомой нам задаче об оптимальном плане выпуска продукции мебельного цеха.

Анализ устойчивости в Excel

Проведем анализ устойчивости в Excel на примере задачи о прядильной фабрике.

Пример 2. Прядильная фабрика для производства четырех видов пряжи использует три типа сырья – чистую шерсть, капрон, акрил. В табл.1 указаны нормы расхода сырья, его общее количество, которое может быть использовано фабрикой в течение года; загрузка оборудования при производстве тонны пряжи и прибыль от реализации тонны пряжи каждого вида. Годовой ресурс оборудования составляет 140 тыс. маш.ч.

Требуется составить годовой план производства пряжи с целью максимизации суммарной прибыли.

Таблица 1. Исходные данные

| Тип сырья | Нормы расхода сырья на 1 т. пряжи | Количество сырья (т.) | ||

| Вид 1 | Вид 2 | Вид 3 | Вид 4 | |

| Шерсть Капрон Акрил | 0,5 0,1 0,4 | 0,2 0,6 0,2 | 0,3 0,4 0,3 | 0,2 0,5 0,3 |

| Загрузка оборудования в тыс. маш.ч | 0,06 | 0,04 | 0,03 | 0,09 |

| Прибыль от реализации 1 т пряжи (в $) |

Обозначим: – объем производства пряжи i-го типа в тоннах.

На рис. 14 представлена заполненная форма для ввода условия задачи в Excel.

Диалоговое окно «Поиск решения» для рассматриваемой задачи с введенными данными приведено на рис. 15.

| A | B | C | D | E | F | G | H |

| Переменные | |||||||

| имя | x1 | x2 | x3 | x4 | |||

| значение | |||||||

| ЦФ | направление | ||||||

| коэффи-циенты ЦФ | =СУММПРОИЗВ (B3:E3;B6:E6) | макс | |||||

| ресурсы | коэффициенты | левая часть | знак | правая часть | |||

| шерсть | 0,5 | 0,2 | 0,3 | 0,2 | =СУММПРОИЗВ (B3:E3;B10:E10) | <= | |

| капрон | 0,1 | 0,6 | 0,4 | 0,5 | =СУММПРОИЗВ (B3:E3;B11:E11) | <= | |

| акрил | 0,4 | 0,2 | 0,3 | 0,3 | =СУММПРОИЗВ (B3:E3;B12:E12) | <= | |

| ресурсы оборудо-вания | 0,06 | 0,04 | 0,03 | 0,09 | =СУММПРОИЗВ (B3:E3;B13:E13) | <= |

Рис. 14- Форма ввода условия задачи в Excel

После нажатия кнопки «Выполнить» выдается диалоговое окно «Результаты поиска решения». Для получения отчетов по устойчивости необходимо выбрать тип отчета (можно задать все виды): «Результаты», «Устойчивость», «Пределы» и нажать кнопку «ОК» (рис. 16).

Рис. 15. Диалоговое окно «Поиск решения»

Рис. 16. Диалоговое окно «Результаты поиска решения»

Результаты решения задачи выводятся в форму ввода условий задачи: =235,29; =0; =0; =1352,9; ЦФz=18823529,41 (рис. 17), отчеты по результатам, по устойчивости и по пределам выводятся на отдельных листах в текущей рабочей книге Excel.

| A | B | C | D | E | F | G | H |

| Переменные | |||||||

| имя | x1 | x2 | x3 | x4 | |||

| значение | 235,29 | 1352,9 | |||||

| ЦФ | направление | ||||||

| коэффи-циенты ЦФ | 18823529,4 | макс | |||||

| ресурсы | коэффициенты | левая часть | знак | правая часть | |||

| шерсть | 0,5 | 0,2 | 0,3 | 0,2 | 388,24 | <= | |

| капрон | 0,1 | 0,6 | 0,4 | 0,5 | 700,00 | <= | |

| акрил | 0,4 | 0,2 | 0,3 | 0,3 | 500,00 | <= | |

| ресурсы оборудо-вания | 0,06 | 0,04 | 0,03 | 0,09 | 135,88 | <= |

Рис. 17. Результат решения задачи

Отчет по результатам. На рис. 18 представлен отчет по результатам для задачи примера 1.

Отчет по результатам состоит из трех частей и содержит информацию о целевой функции; о значениях переменных, полученных в результате решения задачи; об ограничениях.

В отчете по результатам представлены: выражение для вычисления значения целевой функции, а также имя ЦФ, исходное значение целевой функции (до решения задачи) и значение целевой функции при оптимальном решении. Аналогичная информация приведена для всех переменных задачи: ячейка для хранения значения переменной, обозначение переменной, исходное значение и оптимальное значение.

| Microsoft Excel 11.0 Отчет по результатам | |||||

| Целевая ячейка (Максимум) | |||||

| Ячейка | Имя | Исходное значение | Результат | ||

| $F$6 | коэффициенты ЦФ | 0,00 | 18823529,41 | ||

| Изменяемые ячейки | |||||

| Ячейка | Имя | Исходное значение | Результат | ||

| $B$3 | значение x1 | 235,29 | |||

| $C$3 | значение x2 | ||||

| $D$3 | значение x3 | ||||

| $E$3 | значение x4 | 1352,94 | |||

| Ограничения | |||||

| Ячейка | Имя | Значение | Формула | Статус | Разница |

| $F$12 | Акрил левая часть | 500,00 | $F$12<=$H$12 | связанное | |

| $F$11 | Капрон левая часть | 700,00 | $F$11<=$H$11 | связанное | |

| $F$10 | Шерсть левая часть | 388,24 | $F$10<=$H$10 | не связан. | 211,8 |

| $F$13 | Ресурсы оборудования левая часть | 135,88 | $F$13<=$H$13 | не связан. | 4,12 |

| $B$3 | значение x1 | 235,29 | $B$3>=0 | не связан. | 235,3 |

| $C$3 | значение x2 | $C$3>=0 | связанное | ||

| $D$3 | значение x3 | $D$3>=0 | связанное | ||

| $E$3 | значение x4 | 1352,94 | $E$3>=0 | не связан. |

Рис. 18- Отчет по результатам

По ресурсам приводится следующая информация: формула, соответствующая левой части ограничения; имя ограничения; значение (величина) использованного ресурса при оптимальном решении задачи; формула, задающая ограничение; статус ограничения и разница. Если ресурс используется полностью (то есть ресурс дефицитный), то в графе «Статус» («Состояние») соответствующее ограничение указывается как «связанное»; при неполном использовании ресурса (то есть ресурс недефицитный) в этой графе указывается «не связан». В графе «Разница» показана разность между значением использованного ресурса и исходно заданной величиной ресурса. Аналогичная информация приводится по переменным задачи: оптимальное значение, статус (связанная, если оптимальное значение переменной не нулевое; несвязанная в противном случае), разность между оптимальным значением переменной и заданным для нее граничным условием.

В задаче о прядильной фабрике полученное оптимальное решение означает выпуск первого и четвертого типов пряжи (базисные переменные: =235,29; =1352,9), выпускать пряжу второго и третьего типов не выгодно ( =0; =0). При таком плане выпуска полностью будут использованы ресурсы (запасы) акрила и капрона, а запасы шерсти и ресурс оборудования избыточны.

Отчет по результатам дает информацию для анализа возможного изменения запасов недефицитных ресурсов при сохранении полученного оптимального значения ЦФ. Если на ресурс наложено ограничение типа ≤, то в графе «Разница» дается количество ресурса, которое не используется при реализации оптимального решения. Например, используется 388.24 тонны шерсти. Неизрасходованным остается 211.76 тонн из общих запасов шерсти, на это количество можно уменьшить ресурс «шерсть» без изменения оптимального решения. Аналогично можно уменьшить ресурсы оборудования на 4.12 тыс. часов и это не повлияет на оптимальное решение.

Если на ресурс наложено ограничение типа ≥, то в графе «Разница» дается количество ресурса, на которое была превышена минимально необходимая норма. Если на эту величину увеличить ресурс, оптимальное решение задачи не изменится.

Отчет по устойчивости. На рис. 19 представлен отчет по устойчивости для задачи примера 1, который состоит из двух частей: информация по переменным и информация по ограничениям.

| Microsoft Excel 11.00 Отчет по устойчивости | ||||||

| Изменяемые ячейки | ||||||

| Рез. | Нормир. | Целевой | Допусти -мое | Допусти -мое | ||

| Ячейка | Имя | знач. | стоимость | Коэфф. | увели -чение | умень- шение |

| $B$3 | x1 | 235,3 | ||||

| $C$3 | x2 | -1352,9 | 1352,94 | 1E+30 | ||

| $D$3 | x3 | -1617,7 | 1617,65 | 1E+30 | ||

| $E$3 | x4 | 1045,45 | ||||

| Ограничения | ||||||

| Рез. | Теневая | Ограни- чение | Допусти -мое | Допусти -мое | ||

| Ячейка | Имя | знач. | Цена | Правая часть | увели -чение | умень- шение |

| $F$12 | акрил | 25294,1 | 33,33 | |||

| $F$11 | капрон | 8823,5 | 38,89 | 514,29 | ||

| $F$10 | шерсть | 0,00 | 1E+30 | 211,76 | ||

| $F$13 | обору дование | 0,00 | 1E+30 | 4,12 |

Рис. 19- Отчет по устойчивости

Нормированная стоимость показывает, на сколько изменится значение ЦФ в случае принудительного включения единицы этой продукции в оптимальное решение. Например, в отчете по устойчивости для рассматриваемой задачи нормированная стоимость для второго вида пряжи равна: -1352.94. Это означает, что если включить в план выпуска 1 тонну пряжи второго вида, то новый план выпуска принесет прибыль на 1352.94$ меньше, чем прежний оптимальный план. Нормированная стоимость для базисных переменных всегда равна нулю.

Предельные значения приращения целевых коэффициентов. Для каждой переменной указаны заданные коэффициенты ЦФ, допустимые увеличение и уменьшение коэффициентов при которых сохраняется оптимальное решение задачи. Например, допустимое увеличение цены на пряжу первого вида равно 2875$ за тонну, а допустимое уменьшение – 8600$. Это означает, что если цена на тонну пряжи первого вида возрастет не более чем на 2875$, например станет равной 13875$, то оптимальное решение сохранится, изменится только значение ЦФ в оптимальной точке.

При выходе за указанные в отчете по устойчивости пределы изменения цен оптимальное решение может измениться как по номенклатуре выпускаемой продукции, так и по объемам выпуска (без изменения номенклатуры).

Далее в отчете по устойчивости приводится информация, относящаяся к ограничениям. В колонке «Результирующее значение» приводится величина использованных ресурсов.

Предельные значения приращения ресурсов. В графах «Допустимое уменьшение» и «Допустимое увеличение» показано на сколько можно уменьшить (устранить излишек) или увеличить (повысить минимально необходимое требование) ресурс, сохранив при этом базис оптимального решения (изменить объем выпуска продукции без изменения номенклатуры). Рассмотрим анализ дефицитных ресурсов, так как анализ недефицитных ресурсов был дан при описании отчета по результатам. В рассматриваемой задаче такими ограничениями являются дефицитные ресурсы «акрил» и «капрон». Например, если ресурсы акрила уменьшатся не более чем на 80 тонн или возрастут не более чем на 33.33 тонны, базис задачи не изменится (по-прежнему будет оптимально выпускать пряжу первого и четвертого типов, хотя объемы выпуска изменятся).

Теневая цена (ценность дополнительной единицы i-го ресурса). Теневая цена показывает насколько возрастет значение ЦФ в случае выделения дополнительной единицы i-го ресурса. Очевидно, что теневая цена не нулевая только для дефицитных ресурсов. Например, если запасы акрила возрастут на 1 тонну, прибыль увеличится на 25294,12$, если запасы капрона возрастут на 1 тонну, то прибыль будет на 8823.53$ больше, чем исходная. Поэтому в первую очередь для фабрики выгодно увеличивать запасы акрила.

В терминах теории двойственности теневая цена соответствует значению двойственной оценки соответствующего ресурса, а нормированная стоимость – значению дополнительной двойственной оценки, которая равна разности между левой и правой частями в ограничениях двойственной задачи.

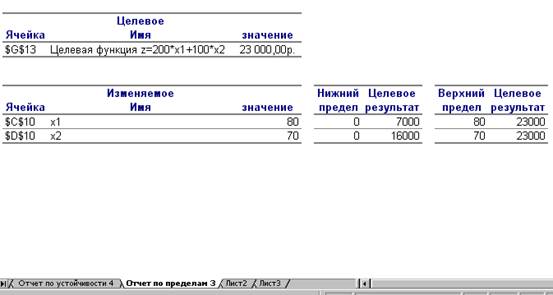

Отчет по пределам. Для рассматриваемой задачи отчет по пределам приведен на рис. 20.

| Microsoft Excel 11.0 Отчет по пределам | ||||||

| Целевое | ||||||

| Ячейка | Имя | Знач. | ||||

| $F$6 | ЦФ | |||||

| Изменяемое | Ниж. | Целевой | Верх. | Целевой | ||

| Ячейка | Имя | Знач. | пред. | результат | пред. | рез. |

| $B$3 | x1 | 235,29 | 16235294,1 | 235,3 | ||

| $C$3 | x2 | 18823529,4 | ||||

| $D$3 | x3 | 18823529,4 | ||||

| $E$3 | x4 | 1352,94 | 2588235,3 | 1352,9 |

Рис. 20. Отчет по пределам

В отчете по пределам показано в каком диапазоне могут изменяться значения переменных, без изменения базиса (номенклатуры выпуска продукции). Например, если будет выпускаться 235 тонн пряжи первого вида, то в оптимальном решении ненулевые переменные будут соответствовать объемам выпуска первого и четвертого видов пряжи. В случае выпуска более чем 235.29 тонн пряжи первого типа номенклатура выпуска продукции изменится. Также в отчете по пределам приводится информация о величине ЦФ при нижнем и верхнем предельных значениях переменных задачи.

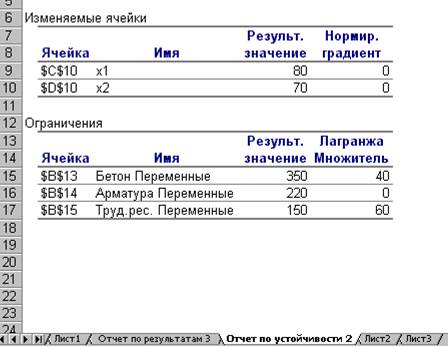

Microsoft Excel 8.0 Отчет по устойчивости

Отчет по устойчивости имеет две различные формы: отчет по устойчивости решений, полученных с помощью линейных моделей оптимизации и нелинейных.

Результатам решения линейных задач можно дать наглядную экономическую интерпретацию. К сожалению, результаты, получаемые с помощью нелинейных моделей, в большинстве случаев не имеют такой интерпретации.

Часть 1. Поиск решений на электронных таблицах

Основной вопрос, освещаемый в этом отчете: насколько устойчиво найденное оптимальное решение по отношению к возможным изменениям параметров задачи. Любая строка любой таблицы этого отчета говорит о том, какие изменения можно произвести по отношению к ячейке (столбец «Ячейка») при условии, что содержимое остальных ячеек определяется оптимальным решением.

Отчет по устойчивости для линейной модели

Отчет состоит из двух разделов: изменяемые ячейки и ограничения.

Рабочий лист: [Задача о красках.хфРешение задачи Отчет создан: 19.02.01 13:31:42

| Ячейка | Имя | Результ. значение | Нормир. стоимость | Целевой Допустимое Коэффици- Увеличениеент | Допустимое Уменьшение |

| $В$23 | Краска_Н | 3,33 | 0,00 | 3 1 | |

| $В$24 | Краска_В | 1,33 | 0,00 | 2 4 | 0,5 |

| Ограничения | |||||

| Ячейка | Имя | Результ.значение | Теневая Цена | Ограничение Допустимое Правая часть Увеличение | Допустимое Уменьшение |

| $Е$16 | П1 Суточ-ный_расход исх. продукте | 6,00 | 0,33 | 6 1 | 1Е+30 |

| $Е$17 | П2 Суточ- | 8,00 | 1,33 | 8 1Е+30 | 2′ |

ный_расход исх.продукто в(т)

Раздел «Ограничения» связан с анализом связанных ограничений на возможность изменения их правых частей (запасов дефицитных ресурсов) в пределах постоянства теневой цены.

Для дефицитных ресурсов (в нашей задаче это запасы исходных продуктов, сохраняемые в ячейках Е16, Е17) важен вопрос: какое дополнительное увеличение целевой функции может обеспечить увеличение запасов ресурса. Ответ на этот вопрос связан с использованием понятия теневой цены (скрытой цены, двойственной цены, ценности ресурса):

Теневая цена ресурса определяет прирост целевой функции, обеспечиваемый увеличением запаса дефицитного ресурса на единицу его измерения.

Анализ отчетов

Так, теневая цена продукта П1 (ячейка Е16) определена как 0,333333 (тыс. долл./т). Это означает, что увеличение запаса П1 на тонну увеличит целевую функцию примерно на 333 долл. Аналогичное влияние на изменение значения целевой функции оказывает теневая цена продукта Ш (ячейка Е17), которая определяется значением 1,333333 (тыс. долл./т).

Теневая цена определяет скрытые возможности реорганизации системы путем изменения запасов дефицитных ресурсов, изменения организации использования этих ресурсов (расширение складов и т. п.). Кроме того, теневая цена позволяет ранжировать такие ресурсы с точки зрения их полезности для расширения производства.

Например, в нашем примере сравнение теневых цен Ш и П2 показывает, что при стремлении увеличить общую прибыль от продажи краски предпочтение нужно отдать увеличению запасов продукта П2, поскольку он имеет большую теневую цену.

Однако анализ найденного оптимального решения с помощью теневых цен имеет смысл только в определенных пределах. Эти пределы указывают, в каких границах изменение запасов того или иного дефицитного ресурса влияет на найденное оптимальное решение задачи и значение целевой функции. В этом разделе отчета утверждается, что запасы ресурса П1 могут изменяться в пределах (6 — 1, 96; 6+1) тонн, дальнейшее увеличение или уменьшение запаса не будет оказывать влияния на оптимальное решение задачи (т. е. соответствующее ограничение по запасу ресурсов станет избыточным, а сам ресурс.перейдет в категорию недефицитных). Аналогично значения (8 — 1, 95) и (8 + 4) определяют пределы возможных изменений запасов другого дефицитного ресурса П2. Увеличение П2 в этом интервале от 8 т до 12 т приведет к изменению оптимального решения задачи и увеличению значения целевой функции, уменьшение запаса П2 с 8 т до примерно 6 т — к уменьшению найденного значения целевой функции.

Другими словами, четыре правых столбца таблицы ограничений определяют теневую цену ресурса и диапазон возможных изменений запасов этого ресурса, в котором теневая цена остается для данной задачи постоянной. Любое изменение дефицитного ресурса в пределах постоянства теневой цены приводит к изменению оптимального решения задачи и значения целевой функции.

Для любого недефицитного ресурса теневая цена равна нулю, поэтому для этого типа ресурсов интересен один вопрос: насколько можно снизить запасы ресурса при сохранении найденного оптимального решения. Ответ на этот вопрос можно получить при анализе отчета по результатам.

Часть 1. Поиск решений на электронных таблицах

Анализ Отчетов

Третья строка таблицы «Ограничения» отчета по устойчивости характеризует несвязанное ограничение по сбыту. Фактически эта строка не добавляет никакой информации к содержанию аналогичной строки в отчете по результатам: недефицитный ресурс сбыта может быть сокращен на 3 т и неограниченно увеличен (величина 1E + 30 в этом смысле просто большое число, представленное в научном формате).

В разделе «Изменяемые ячейки» определяется нормированная стоимость (редуцированная стоимость) единицы изменяемой ячейки (в нашем примере тонны краски) и анализируются возможные изменения коэффициентов целевой функции (в нашем примере это стоимости тонны краски Н и В).

Редуцируемая стоимость (Рс) единицы продукции определяет разницу между ее стоимостью (Ст) и производственными затратами на ее изготовление (Пз): Рс= Ст — Пз.

Первая строка таблицы «Изменяемые ячейки» посвящена анализу ячейки В23, в которой содержится оптимальное значение производимого объема краски Н — 3,33 т.

Целевой коэффициент, определяющий стоимость первой тонны краски Н, имеет значение 3 (тыс.$/т). Производственные затраты на изготовление тонны краски Н связаны с расходами исходных продуктов Ш и П2, которые относятся к дефицитным ресурсам.

В соответствии с условиями задачи на изготовление тонны краски Н требуется 1 т продукта Ш и 2 т продукта П2, следовательно, затраты на производство тонны краски Н определяются выражением:

Пз =1 (т П1/т Краски_Н) * Теневая_Цена_Ш (тыс.$/т П1) + + 2 (т П2/т Краски_Н) * Теневая_Цена_П2 (тыс. $/т П2).

Подставляя сюда значения теневых цен П1 и П2 из таблицы «Ограничения», получим:

Пз =1 * 0,333333 + 2 * 1,333333 = 3 (тыс.$/т краски_Н).

Поскольку стоимость тонны краски Н составляет 3 (тысдолл./т), редуцируемая стоимость тонны Краски_Н будет определяться значением:

Рс = Ст — Пз = 3 — 3 = 0 (тыс.$/т краски_Н).

Аналогично определяется редуцируемая стоимость единицы варь-ируемой переменной ячейки В24 — тонны краски В.

Нулевые значения редуцируемой стоимости свидетельствуют полной реализации всех потенциальных возможностей, связанных с по-!

лучением прибыли от данного вида производственной деятельности

(производства краски). В этом и заключается оптимальное решение задачи.

В общем случае редуцируемая стоимость может отличаться от нуля в сторону как увеличения, так и уменьшения, что свидетельствует о дисбалансе между стоимостью единицы продукции и производственными затратами на ее изготовление.

При упрощенном анализе этого раздела отчета редуцируемая стоимость показывает, насколько увеличится/уменьшится значение целевой ячейки при увеличении на единицу значения соответствующей изменяемой ячейки.

Два последних столбца таблицы «Изменяемые ячейки» определяют возможные вариации целевых коэффициентов, при которых сохраняется оптимальное решение задачи, но изменяется оптимальное значение целевой функции.

При изменении целевого коэффициента 3 (это стоимость 1 т краски Н, в тыс. долл.) в пределах (3 — 2 = 1;3 + 1 = 4)и изменении целевого коэффициента 2 (стоимость 1 т краски В) в пределах (1,5; 6) оптимальное решение в ячейках В23,В24 сохранится, но значение целевой функции изменится. Например, для прежних объемов производства краски (3,33 т краски Ни 1,33 т краски В) и допустимых новых целевых коэффициентах 4 и 6 значение общей прибыли будет:

4 (тыс.$/т) * 3,33т + 6 (тыс. $/т) * 1,33т = 21,33 (тыс.$).

С другой стороны использование минимально возможных значений целевых коэффициентов приведет к получению прибыли в размере:

1 (тысдолл./т) * 3,33т +1,5 (тысдолл./т) * 1,33т = 5,33 (тысдолл.).

Еще раз подчеркнем, что эти изменения общей прибыли могут быть получены только за счет изменения цен на краску без изменения оптимального соотношения объемов производства, т. е. фактически без какой-либо реорганизации исследуемой системы.

Отчет по устойчивости для нелинейной модели

При использовании нелинейной модели для решения той же задачи отчет по устойчивости оформляется программой поиска решения в виде таблицы, приведенной ниже.

Нормированный градиент является «нелинейным аналогом» редуцируемой стоимости для линейной модели, а множитель Лагранжа — аналогом теневой цены в малой окрестности точки оптимума. Это утверждение позволяет построить лишь некоторые весьма приблизительные аналогии с линейной моделью. Оба этих понятия являются

Часть 1. Поиск решений на электронных таблицах

Анализ отчетов

математическими, а не экономическими и должны интерпретироваться математиком, а не экономистом или менеджером.