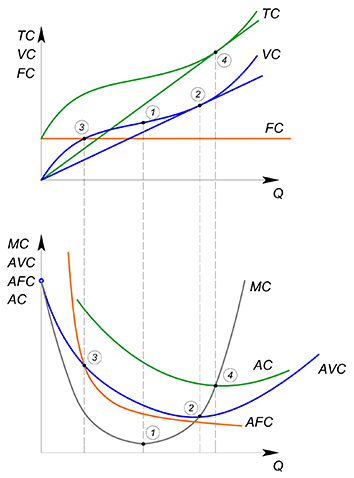

Издержки компании

Издержки представляют собой денежную оценку затрат всех составляющих, участвующих в производстве готовой продукции. Различают следующие виды издержек фирмы:

- Общие издержки (TC),

- Постоянные издержки (FC),

- Переменные издержки (VC),

- Средние общие издержки (AC),

- Средние постоянные издержки (AFC),

- Средние переменные издержки (AVC).

Общие издержки (TC)

Общие издержки — TC (Total Cost) — это сумма постоянных и переменных издержек.

Постоянные издержки (FC)

Постоянные издержки не зависят от объема произведенной продукции. Они связаны с самим существованием производства и должны быть оплачены, даже если фирма ничего не производит.

В краткосрочном периоде постоянными издержками могут быть:

плата за помещение, плата за лицензию, зарплата аппарата управления, охрана помещения, % банку за кредит, страховка, амортизационные отчисления и прочие.

Переменные издержки (VC)

Переменные издержки – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства: чем больше величина выпуска продукции Q, тем больше значение переменных издержек VC.

В краткосрочном периоде переменными издержками могут быть:

- плата за сырье и материалы, зарплата рабочих, плата за электроэнергию,

- плата за транспортные услуги и др.

В долгосрочном периоде все издержки являются переменными.

Средние общие издержки (AC)

Средние общие издержки – AC (Average total cost), — это стоимость производства одной единицы продукции, себестоимость продукции: AC = TC : Q или AC = AFC + AVC

Средние постоянные издержки (AFC)

Средние постоянные издержки – AFC (Average fixed cost), — это постоянные издержки в расчете на одну единицу продукции.

Средние переменные издержки (AVC)

Средние переменные издержки – AVC (Average variable cost), — это переменные издержки на одну единицу продукции: AVC = VC : Q.

3.5 Издержки

Общие издержки (TC — total cost) — затраты, связанные с использованием всех ресурсов, задействованных в производстве блага.

Издержки могут быть явными и неявными. Явные издержки — это затраты на привлечение различных факторов производства (ресурсов). К явным издержкам могут относиться, например, зарплата работников или затраты на аренду помещения. Неявные издержки — это альтернативная стоимость собственных средств, то есть наша упущенная выгода — стоимость наилучшего из всех вариантов вложения собственных ресурсов, от которого мы отказались ради использования их в данном деле. Например, если некто мог бы получать в трех разных местах зарплату в 60, 70, 80 тысяч долларов в месяц, то альтернативная стоимость руководства собственным предприятием для него равна 80 тысяч долларов в месяц. Это его неявные издержки.

Как уже было сказано выше, фирма для производства продукции привлекает определенные ресурсы — использует различные факторы производства. В задачах мы будем говорить об использовании только двух факторов производства — труда (L) и капитала (K). Ответ на вопрос «что такое труд?» довольно очевиден, а что же такое капитал? Это все оборудование, которое используется в процессе производства — станки, здания, сооружения. Мы будем рассматривать в задачах только издержки, связанные с использованием труда и с использованием капитала. Также мы будем разделять издержки на переменные (VC — variable cost) и постоянные издержки (FC — fixed cost).

Группа, к которой относятся издержки зависит от периода, в котором работает фирма.

Переменные издержки — затраты, связанные с использованием переменного фактора производства. Переменный фактор производства — такой ресурс, количество которого мы можем изменить в данном периоде.

Постоянные издержки связаны с использованием ресурса, количество которого мы не можем изменить в данном периоде.

Всего выделяют три периода:

Долгосрочный период (LR — long run) — период, в котором все факторы производства — и труд, и капитал — являются переменными. Это относительно большой промежуток времени, за который можно изменить и количество труда, и количество капитала — нанять или уволить рабочих, закупить и установить новые станки, построить новое здание для завода.

$TC=VC$

$VC=w \cdot L + r \cdot K$, где w (wages) — зарплата работникам, L — их количество, r (rate) — плата за капитал, K — количество капитала.

Краткосрочный период (SR — short run) — период, в котором один из факторов производства является переменным, другой — постоянным — затраты на труд являются переменными издержками, а на капитал — постоянными. Это время, за которое можно нанять новых работников, например, но нельзя заменить оборудование.

$TC=VC+FC$

$VC=w\cdot L$

$FC=r\cdot K$

Мгновенный период — все ресурсы являются постоянными.

$TC=FC$

$FC=w \cdot L + r \cdot K$

Общие издержки могут задаваться функцией, зависящей от количества производимой продукции, ибо для производства разных объемов товара может быть целесообразно использование разного количества ресурсов. Функция издержек является неубывающей функцией (предположите, почему).

$TC(Q)=VC(Q)$ — в LR — можно изменять количество и переменного, и постоянного фактора производства

$TC(Q)=VC(Q)+FC$ — в SR — изменять можно только количество переменного фактора производства

Поговорим более подробно о краткосрочном периоде.

$VC(Q)=w\cdot L$ — переменные издержки — затраты на труд.

$AVC(Q) =\dfrac$ — средние переменные издержки. Показывают, какое количество переменного фактора производства (труда) необходимо для производства единицы продукции.

Геометрический смысл средних переменных издержек такой же как и у средней выручки — тангенс угла наклона луча, проведенного из начала координат, к интересующей нас точке.

$FC=const=r\cdot K$ — постоянные издержки. Показывают затраты, которые мы несем при использовании имеющегося у нас количества постоянного фактора производства (капитала).

Имея функцию общих издержек постоянные затраты можно посчитать так: подставляем $Q=0$, получаем $TC(0)=FC$

$AFC(Q)=\dfrac$ — средние постоянные издержки. Показывают, какое количество постоянного фактора производства (капитала) необходимо для производства единицы продукции.

Геометрический смысл средних постоянных издержек — тангенс угла наклона луча, проведенного из начала координат, к интересующей нас точке.

$AC(Q)=\dfrac=AVC(Q)+AFC(Q)$ — средние общие издержки. Показывают, какое количество переменного и постоянного факторов производства необходимо для производства единицы продукции.

Геометрический смысл средних общих издержек аналогичен геометрическому смыслу других средних величин.

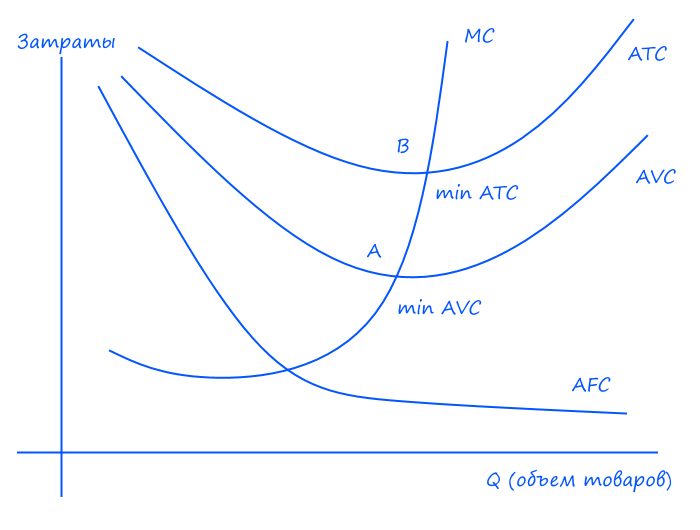

Предельные издержки (MC — marginal cost) — затраты, которые мы понесем при производстве дополнительной единицы блага.

Геометрический смысл предельных издержек в данном случае — тангенс угла наклона секущей, соединяющей точки $(Q_1;MC_1)$ и $(Q_2;MC_2)$.

Если товар бесконечно делим, то $MC(Q)=TC'(Q)=VC'(Q)$

Геометрический смысл предельных издержек в этой ситуации — тангенс угла наклона касательной, проведенной к графику $TC$ или $VC$ в интересующей нас нас точке

Пример

Пример

Функция средних переменных издержек имеет вид $AVC(Q)=17$, средних постоянных — $AFC(Q)=\dfrac<10>$. Найдите функцию общих издержек

$AC(Q)=AVC(Q)+AFC(Q)=17+ \dfrac<10>$

$TC(Q)=AC(Q)\cdot Q = 17Q+10$

Что такое издержки, и как их рассчитать

Если вы открываете свой бизнес, то точно должны изучить тему издержек. Правильные расчеты помогут не только получать хорошую прибыль, но и развивать дело в правильном направлении. Подробнее – в нашем тексте.

Что такое издержки

Пару лет назад Алексей открыл свое дело по производству автозапчастей. Средняя цена одной детали – 7 тысяч рублей. На ее изготовление, доставку и продажу компания тратит 4 тысячи рублей. Именно эта цифра и будет считаться издержкой.

Проще говоря, издержками называют расходы компании на создание и реализацию продукта. Сюда входят не только покупка материалов, но и оплата труда работников.

Рассчитывают издержки для нескольких целей. Например, чтобы определить ценник товара. Слишком низкий приведет бизнес к убыткам, а завышенный – к невостребованности продукта.

Но все же основные задачи при подсчете издержек – избавление от ненужных трат и составление плана по дальнейшему развитию бизнеса.

Представим, что Алексею для изготовления деталей необходимо купить определенное количество металлических сплавов. Он может взять недельную партию по завышенной цене или месячную со скидкой в 5%.

В первом случае незапланированные траты приведут к повышению цены на запчасти, во втором – к нехватке средств на другие цели и недостатку места на складе. Алексею предстоит рассчитать издержки по обоим сценариям и решить, какой из них финансово выгоднее.

Чтобы бизнес работал на достойном уровне, необходимо закупать качественные материалы и нанимать профессиональных работников. Все это требует немалых трат.

Если у компании возникли финансовые сложности, Совкомбанк может вас выручить. В банке доступны кредиты для предпринимателей по выгодным условиям.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Виды издержек

В экономике существует несколько классификаций издержек. Выбирать ту или иную стоит с учетом специфики компании и .

Разберем наиболее распространенные классификации.

Постоянные и переменные

Постоянными считаются издержки, которые не зависят от объема производимых товаров. Расходы из месяца в месяц остаются теми же.

- аренду;

- платежи за коммунальные услуги;

- часть зарплат работников;

- финансовое и бухгалтерское обслуживание;

- налоги;

- переплату по кредитам.

В случае с переменными издержками важно, работает ли предприятие на износ или полностью встало. Чем больше выпущенных продуктов, тем выше расходы.

Такими затратами считаются:

- покупка всего необходимого для создания продукта;

- его транспортировка;

- часть зарплаты, зависящая от отработанного времени.

Переменные издержки делят еще на три группы. Если часть расходов пропорциональна выпуску товаров, ее назовут пропорциональной. Также затраты могут расти медленнее или быстрее объемов производства, тогда говорят о дегрессивных и прогрессивных издержках соответственно.

Прямые и косвенные

Чтобы определить вид издержки по этой классификации, нужно знать затраты на один продукт.

Например, ваша компания изготавливает торты. На выпечку одного кондитерского изделия понадобится определенное количество муки, дрожжей, молока, яиц и сахара. Их отнесут к прямым затратам.

То есть в эту графу записывают расходы на:

- сырье и материалы;

- упаковку;

- зарплату сотрудникам, изготовившим продукт;

- коммунальные расходы (иногда).

Но для выпечки и продажи торта также потребуются помещение, оборудование, маркетинговый план. При этом рассчитать затраты на одно изделие нельзя. Поэтому их мы отнесем к косвенным расходам.

Обычно в этот список входят издержки на:

- аренду площади;

- покупку и ремонт оборудования;

- работу административного и управленческого персонала;

- продвижение продукта на рынке.

Производственные и непроизводственные

Не все затраты идут на создание продукта. Именно этот критерий лежит в основе классификации.

Например, нельзя испечь торт без продуктов и работника. А еще этого не получится сделать без оборудования и электроэнергии. Поэтому расходы на них будут считаться производственными. К ним также относят издержки на:

- ремонт производственной площадки;

- аренду и покупку оборудования;

- зарплату сотрудников, участвующих в разработке продукта.

Но производство торта – только одна из задач компании. Его сотрудники также должны рекламировать его, доставлять в магазин, рассчитывать прибыль от продаж. Все это не относится к созданию товара, поэтому эти расходы определяют в графу непроизводственных издержек. Сюда также входят:

- аренда офиса и оплата коммунальных услуг;

- ремонт в офисном здании;

- покупка мебели и всего необходимого;

- страхование.

Релевантные и нерелевантные

Релевантными называют издержки, которые связаны с решениями руководителей. Их делят на четыре большие группы:

- будущие денежные потоки: руководители вводят нововведения, на их реализацию в будущем потребуются средства;

- устранимые: если руководители не примут решение, расходов не будет;

- альтернативные: средства, которые компания не получит из-за решения директора;

- инкрементальные: деньги, которые нужны для запуска новой продукции или дополнительной партии.

Нерелевантные издержки – это те, на которые не влияют принятые решения. Их также делят на четыре группы:

- невозвратные: деньги, потраченные в прошлом и не влияющие на прибыль в настоящем (реклама);

- обязательные: траты, которых нельзя избежать (страховые взносы);

- неденежные: расходы, не влияющие на получение средств (износ оборудования);

- общехозяйственные накладные: траты, обеспечивающие работу и управление предприятия в целом (например, расходы на ПО).

Пока классификация выглядит не совсем понятно, поэтому дополнительно объясним на примере.

Алексей закрывает один из филиалов компании, потому что он не приносит ожидаемой прибыли. Перед этим ему необходимо разделить издержки на релевантные и нерелевантные.

К первым он отнесет те, что перестанут существовать после закрытия:

- зарплату сотрудников филиала;

- компенсации за увольнение;

- расходы на создание продукции.

Нерелевантными будут считаться расходы, не связанные с закрытием филиала:

- аренда головного офиса;

- зарплата гендиректора;

- выплаты сотрудникам, которых не уволили.

Контролируемые и неконтролируемые

Разница между этими видами проста: на одни руководитель может повлиять, а на другие – нет. Поэтому к контролируемым издержкам мы отнесем:

- расходы на сырье и материалы: можно купить меньше или больше;

- зарплаты: при выполнении плана денег будет больше;

- налоги: при смене системы налогообложения на более выгодную затрат станет меньше.

Неконтролируемыми расходами считаются:

- проценты по кредиту: их может изменить только банк;

- плата за аренду: последнее слово остается за арендодателем;

- страховые взносы .

Необязательно брать на себя все обязанности по ведению бизнеса. Часть из них можно передать нашему банку. Например, по ведению налоговой отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать издержки

Теперь попробуем рассчитать издержки. За основу возьмем первую классификацию, ее предприниматели используют чаще.

Постоянные и переменные издержки помогают вычислить общие, предельные и средние расходы. У каждой из них есть своя формула расчета и цели.

- Общие издержки

Чтобы вычислить их, сложите постоянные и переменные издержки.

Формула: TC = VC + FC

TC (total cost) – общие издержки

VC (variable cost) – переменные издержки

FC (fixed cost) – постоянные издержки

Результат поможет руководству спрогнозировать объем производства, ожидаемую прибыль/убыток, необходимость наращивания/сокращения мощностей.

- Предельные издержки

Они показывают, насколько изменилась стоимость одного продукта при росте/сокращении производства. Для этого изменение общих издержек нужно разделить на изменение объема выпущенной продукции.

Формула: MC=∆TC/∆Q

MC (marginal cost) – предельные издержки

∆TC (total cost) – изменение общих издержек

∆TQ (total quantity) – изменение объема выпущенной продукции

Результаты расчетов показывают, как выпуск дополнительной продукции повлияет на будущие расходы и прибыль.

- Средние издержки

Средние издержки еще называют себестоимостью продукта. Она помогает рассчитать минимальную стоимость товара и эффективность вложений в него.

Формула: ATC = TC/Q

ATC (average total cost) – средние издержки

TC (total cost) – общие издержки

Q (quantity) – совокупный объем производства

Пример расчета

Вернемся к нашему герою Алексею. Проведем небольшой анализ издержек за год. За это время его фирма изготовила 15 тысяч автозапчастей.

Что такое издержки?

Чем бы вы не занимались, расходы будут всегда. Поэтому очень важно уделять внимание учету и анализу издержек. От их размеров зависит эффективность дела — будет ли оно прибыльным или нет.

Но, обо всем по порядку.

Издержка это

Издержка — это затраты на что-либо. Чаще всего, этот термин встречается в экономической сфере, где под издержками подразумеваются денежные расходы, связанные с производством товаров или предоставлением услуг.

Стоит знать, что вложенные усилия так же могут представляться в виде издержек. В данном случае, под ними понимают стоимость потраченного времени и сил.

Виды издержек

Понимание связи между производством товаров (оказанием услуг) и понесенным расходами — ключ к успешности бизнеса. Поэтому рассмотрим основную классификацию издержек.

Внешние и внутренние издержки

Внешние издержки — это любые расходы, связанные с приобретением сырья, оплатой услуг, закупкой техники, заказом рекламы и прочими факторами. Простыми словами, это то, что вам приходится тратить и отдавать кому-либо другому.

Внутренние издержки — это неявные расходы, которые возникли в связи использованием внутренних ресурсов. Тут немного сложнее.

Для понимания, рассмотрим два примера.

1. Если ваша техника простаивала, в связи с ожиданием подтверждения заказчика проекта, вместо того, чтобы использоваться для выполнения иных заказов, то это является внутренней издержкой. Так как простой это потеря времени и ресурсов, которые могли бы принести прибыль.

2. Использование собственных ресурсов для повышения качества товара. Однако, тут важно учесть, что в эти издержки не входит все то, что связано с внешними расходами.

Если внешние издержки чаще всего легко вычислить и учесть, то внутренние не всегда видны с первого взгляда. Однако, учет вторых весьма важен при планировании.

К примеру, дело с большим количеством мелких заказов, где простоев практически не бывает, может быстрее расшириться, нежели дело с частыми простоями и периодическими большими проектами.

Постоянные, переменные и общие издержки

Постоянные издержки (FC) — это такие расходы, которые не зависят от количества произведенных товаров или оказанных услуг. Простыми словами, сделали вы 100 товаров или 200 не имеет значения, эти затраты будут одинаковыми. К примеру, для фрилансера постоянным расходом является интернет. Такие издержки нередко еще называют затратами для возможности осуществления деятельности.

Переменные издержки (VC) — это расходы, которые зависят от объемов созданных товаров или предоставленных услуг. Это сырье, время, силы и прочее. Простыми словами, чтобы сделать больше товаров нужно больше денег. Стоит знать, что данные расходы обычно не линейны. К примеру, в зависимости от объемов, цены поставщиков на материалы могут снижаться (скидки, акции, бонусы). Но, вместе с этим, чем больше объемы, тем больше может требоваться дополнительных издержек.

Общие издержки (TC) — это сумма постоянных и переменных расходов. Данная метрика позволяет оценивать общее состояние дел.

Расчетные характеристики

Взяв за основу постоянные, переменные и общие издержки, производят расчет специальных характеристик, позволяющих быстро принимать решения в рамках краткосрочных периодов.

Средние издержки

На единицу товара или услуги рассчитывают значения удельных постоянных (AFC), переменных (AVC) и общих затрат (ATC) от общего объема по следующим формулам

AFC = FC / Q

AVC = VC / Q

ATC = TC / Q = (FC + VC) / Q

где Q это объем товаров или услуг

Данные характеристики позволяют быстро определить какие издержки придется понести, если потребуется увеличить объем товаров. Однако, учтите, что их использование возможно в рамках небольших периодов. В чистом виде, для долгосрочной оценки данные метрики не годятся, так как требуется более комплексный подход (об этом чуть позже).

Важно знать о средних издержках:

1. Удельные постоянные издержки AFC вначале быстро снижаются, а затем их изменение становится медленным и плавным. Небольшой пример. Допустим, интернет для фрилансера стоимостью 200 рублей в месяц. При выполнении всего 1 проекта AFC будет равным 200 (200 / 1), для 2-х уже 100 (200 / 2), но разница между 20 (200 / 20) и 21 (200 / 21) проектом уже будет существенно меньше.

2. Удельные переменные издержки AVC обычно вначале быстро снижаются, а затем, достигнув определенной точки, начинают расти. Пример. Когда речь идет об оптовой поставке, то там всегда есть минимальное значение. То есть, если вы печете хлеб, то никто не будет продавать вам по оптовой цене 1 кг муки, меньше мешка в 50 кг взять не получится. Поэтому первичное увеличение объема выпекаемого хлеба вначале сопровождается снижением издержек AVC, но когда муки в 50 кг уже будет мало, то это значение начнет расти, так как муки потребуется больше и возникнут сопутствующие дополнительные издержки (хранение, доставка и прочее).

3. Удельные общие издержки ATC складываются из суммы, поэтому они так же вначале снижаются, но затем начинают расти.

Предельные издержки

Предельные издержки (MC) — это характеристика, отражающая какой прирост затрат будет связан с добавлением объема производства товара или услуг. Формула весьма проста:

В частном случае для 1 единицы товара, все сводится к разнице между переменными издержками VC, так как постоянные не меняются.

Предельные издержки позволяют понять как изменится прибыль и выгодно ли увеличение / уменьшение объема товаров или услуг.

Например, если увеличение объема на 10 единиц приведут к увеличению общих издержек на 1000 рублей, то это будет означать, что каждый дополнительно произведенный товар будет обходиться в 100 рублей.

Эти характеристики вызывают немало вопросов, так что перейдем к тому, как их можно применять.

Анализ характеристик

Все полученные значения используются для анализа. Рассмотрим их подробнее.

Анализ передельных издержек

Предельные издержки используются для анализа того, выгодно ли увеличивать темпы производства товаров или предоставления услуг.

Если не затрагивать математические выкладки, то известно, что MC пересекает удельные переменные издержки AVC в точке A (минимум), а удельные общие расходы ATC в точке B (минимум).

Это означает, что если:

1. MC < ATC, то имеет смысл увеличивать объем, так как с каждой единицей прибыль растет. Смысл прост — общие удельные издержки будут меньше с каждым дополнительным товаром.

2. MC = ATC, то это точка равновесия, когда издержки минимальны, а прибыль с каждого товара максимальна.

3. MC > ATC, то издержки приходится покрывать за счет прибыли.

Однако, рассматривать объем и расходы без рыночной цены товара несколько бессмысленно.

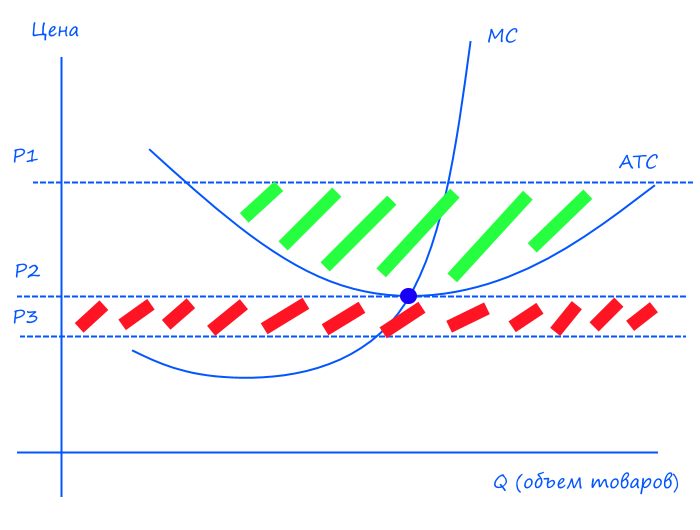

Издержки и цена

Чтобы понять зависимость цен товаров и издержек, рассмотрим три варианта цен с кривыми MC и ATC.

P1 — рыночная цена выше минимального значения ATC.

P2 — стоимость товара равна минимальному значению ATC.

P3 — цена ниже минимального значения ATC.

Рассмотрим P1. В этом случае, начиная с определенного объема товаров, бизнес может приносить прибыль, так как издержки будут меньше стоимости товара. Эта зона подкрашена зеленым.

Рассмотрим P2. В этом случае, бизнес может существовать только в точке минимума удельной общей издержки ATC. Иначе, издержки будут превышать стоимость товара.

Рассмотрим P3. В этом случае, какое бы дело не было, оно является изначально убыточным.

Так же важно учитывать такую метрику как спрос, ведь от того, что вы можете производить 10000000 единиц, не значит, что товар требуется в таком количестве.

Как видите, такие расчеты позволяют очень быстро определить ситуацию с товаром и какие шаги можно предпринимать (стоит ли увеличивать или наоборот сворачивать объемы, сколько необходимо продавать товара, чтобы иметь достаточную прибыль и прочее).

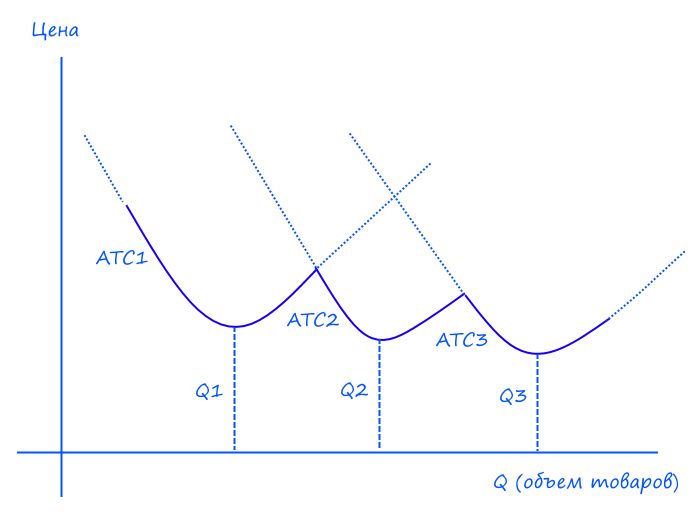

Расчет расходов долгосрочного периода

Анализ расходов долгосрочного периода немного сложнее, так как в зависимости от масштабов (объема товаров) можно использовать разные подходы для бизнеса.

К примеру, рыбу можно ловить удочкой, можно сетями, а можно создать собственный пруд, где разводить необходимое количество рыбы. В каждом из этих случаев, размеры постоянных и переменных издержек будут разными, как и их удельные значения.

Поэтому для каждого из вариантов строится краткосрочный план и кривые ATC объединяются в одну, как на рисунке ниже:

После этого, рассматривают объем спроса и рыночные цены, а затем выбирается наиболее оптимальный вариант. Так, если, при одинаковой стоимости товара, прогнозируется, что необходимый объем близок к Q2, то вариант бизнеса с ATC2 является более предпочтительным.

Как снизить издержки

По большому счет, есть всего три варианта снижения издержек (не считая снижения или увеличения объемов для достижения точки минимума удельного общего расхода):

1. Оптимизация постоянных расходов. К примеру, использование более дешевых услуг и товаров. Вместо многофункциональной техники для постоянного использования приобретать более простую, но обеспечивающую все необходимое. Вместо дорогого и быстрого интернета более дешевый с достаточной скоростью. И так далее.

2. Оптимизация переменных издержек. Разные поставщики могут предлагать разные цены. Можно использовать альтернативные виды материалов для снижения себестоимости. И так далее.

3. Переход к иному варианту ведения бизнеса. В данном случае, речь идет о пересмотре всего подхода к производству товара или предоставлению услуг. К примеру, не пытаться ловить рыбу дешевыми или наоборот специфическими удочками, а использовать сети.

Однако, всегда стоит про здравую логику. Ведь, снижение издержек легко может означать снижение потенциала и возможностей. К примеру, сложная техника может пригодится, если потребуется расширение ассортимента.

Послесловие

В рамках данной заметки, были рассмотрены одни из самых основных моментов. Что такое издержка, какие виды бывают, как их необходимо считать, как расходы используются при анализе, чем отличается краткосрочное планирование от долгосрочного и какие есть основные пути для снижения затрат.

Хочется так же отметить, что именно с издержек начинается любой бизнес, как я уже об этом говорил в активах и пассивах. Поэтому, чем больше вы знаете об их учете и анализе, тем легче вам будет действовать.

Для более полного анализа предельные издержки рассматривают совместно с предельным доходом, что позволяет понять реальный максимум объема товаров, при котором будет достигнута максимальная прибыль.