Как рассчитать подоходный налог в Excel?

Выберите ячейку, в которую вы поместите рассчитанный результат, введите формулу =B1*B2 (B1 — цена без налога, а B2 — ставка налога) и нажмите Enter ключ.

Как правильно рассчитать подоходный налог?

Стандартная ставка налога на доходы физических лиц – 13%, для нерезидентов – 30%. Формула расчета подоходного налога проста: начисленную зарплату нужно умножить на 13%. Это, конечно, в идеале – когда вся начисленная зарплата – это облагаемый доход.

Сколько процентов подоходный налог с зарплаты?

Ставки подоходного налога прописаны в налоговом кодексе (НК РФ). Основная ставка, которая применяется как “налог с зарплаты” — 13%. Например, вы устроились на работу, в договоре написано, что заработная плата составляет 50 000 р. Это значит, что на руки вы будете получать 50 000 -13% = 43 500 р.

Как рассчитать максимальный доход в Excel?

- Поставьте курсор-ячейку в любое место.

- Перейдите в меню «Формулы».

- Нажмите «Вставить функцию».

- В списке выберите «МАКС». .

- В окне «Аргументы» введите адреса диапазона, максимальное значение которого вам нужно узнать. .

- Вместо адреса можно написать несколько чисел. .

- Нажмите «OK».

Как посчитать подоходный налог 13%?

Предположим, вы продали комнату за 950 тысяч рублей и хотите узнать, сколько от этой суммы составит НДФЛ. Воспользуемся простейшей формулой и получим: (950 000 / 100%) * 13% = 123 500 рублей Это и есть 13-процентный налог на добавленную стоимость.

Как рассчитать подоходный налог с двумя детьми?

За одного ребенка 1 400 х 13% = 182 рубля. За двоих детей (1 400 + 1 400) х 13% = 364 рубля. За троих детей (1 400 + 1 400 + 3 000) х 13% = 754 рубля. За четверых детей (1 400 + 1 400 + 3 000 + 3 000) х 13% = 1 144 рубля.

Как рассчитать налог от продажи недвижимости?

Если говорить о налоге по продаже квартиры, то он рассчитывается по простой формуле: (ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн рублей) *13% = НДФЛ.

Нужно ли платить налог с продажи квартиры менее 1 млн?

Отменена подача налоговых деклараций при продаже недорогого жилья МОСКВА, 2 июля. /ТАСС/. Россияне смогут продать жилье стоимостью до 1 млн рублей или нежилое имущество стоимостью до 250 тыс. рублей, не подавая налоговые декларации, даже если они владели им меньше минимального срока.

Как обойти налог на недвижимость при продаже?

Чтобы не платить налог при продаже недвижимости, объект теперь должен находиться в собственности не менее пяти лет (вместо прежних трех). Исключение составляют квартиры, полученные по наследству, по договору дарения от близкого родственника или члена семьи либо в результате приватизации.

Как берется подоходный налог с зарплаты?

С каких доходов платится налог

Налог рассчитывается так: суммируем все доходы сотрудника; вычитаем из этой суммы официальные расходы; с полученного остатка взимаем налог 13, 15 или 30 %.

Сколько процентов подоходный налог если есть ребенок?

Что такое стандартный налоговый вычет за детей? Согласно налоговому законодательству с заработной платы удерживается НДФЛ в размере 13%. Если у Вас есть дети, Вы можете рассчитывать на льготы по уплате налога – с части вашей заработной платы налог удерживаться не будет.

Можно ли вернуть 13% от зарплаты?

Если работодатель удерживает с вашего дохода 13 % НДФЛ, значит, у вас есть право вернуть подоходный налог с заработной платы. Для оформления вычета нужно подать в налоговую декларацию документы, которые подтверждают ваше право на вычет. Можно получать вычет и через работодателя.

Планирование налогов с помощью MS Excel

В книге описаны возможности MS Excel, которые с высокой точностью позволяют планировать налоги с учетом требований Налогового кодекса РФ. На конкретных примерах рассмотрены особенности расчета налога на прибыль, НДС, страховых взносов и прочих обязательных платежей.Кроме того, прочитав эту книгу, Вы сможете выбрать оптимальную систему налогообложения для своего бизнеса. Книга будет полезной студентам экономических специальностей, экономистам по бюджетированию, финансовым директорам.

Оглавление

- Аннотация

- Введение

- Глава 1. Налог на прибыль организаций

- Глава 2. Налог на добавленную стоимость

- Глава 3. Налог на имущество организаций

- Глава 4.Страховые взносы

Приведённый ознакомительный фрагмент книги Планирование налогов с помощью MS Excel предоставлен нашим книжным партнёром — компанией ЛитРес.

Глава 2. Налог на добавленную стоимость

Налог на добавленную стоимость относится к косвенным федеральным налогам. Особенности его исчисления отражены в главе 21 НК РФ.

Плательщиками НДС являются индивидуальные предприниматели, организации, а также иные лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу.

Освобождены от уплаты НДС лица, применяющие упрощенную и систему налогообложения для сельскохозяйственных производителей. Однако в отдельных случаях указанные лица все-таки платят НДС. Например, при импортных операциях.

Объектами налогообложения признаются следующие операции:

— реализация товаров, работ, услуг на территории РФ;

— выполнение строительно-монтажных работ для собственных нужд;

— передача товаров для собственных нужд, расходы по которым не принимаются к вычету при определении налога на прибыль;

Согласно Налоговому кодексу у налога на добавленную стоимость три ставки: 0%, 10%, 20%. Особенности применения различных ставок указаны в ст.164 НК РФ.

Налоговым периодом является квартал. Уплата НДС осуществляется тремя равными платежами до 25 числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Налог на добавленную стоимость к уплате за налоговый период можно определить по формуле:

где НДС — НДС к уплате;

И — исходящий НДС (НДС, который организация начислила покупателям);

В — входящий НДС (НДС, который выставлен организации поставщиками и подрядчиками);

А — НДС по полученным авансам;

АВ — НДС по авансам выданным;

Р — НДС по реализации, налог по которым был заплачен как по авансам в предыдущие периоды;

Н — НДС к уменьшению вследствие его отрицательной величины в предыдущем периоде.

В зависимости от ставки НДС его величину в реализации или покупке можно определить по формуле:

где НДС — НДС внутри реализации или покупке;

С — ставка налога;

Р — объем реализации или покупки.

Например, при ставке НДС 10% доля НДС в общей сумме составляет 0,0909 (10/110=0,0909), при ставке 20% — 0,1667 (20/120).

Расчет НДС стоит начать с самого простого случая, когда у организации нет авансов полученных и выданных, также нет НДС к уменьшению. Расчет НДС представлен в таблице ниже.

Таблица 2.1 — Налог на добавленную стоимость, тыс.руб.

В первой строке указана выручка с НДС с учетом ставки налога. За весь плановый период общая реализация с косвенными налогами составит 94,8 млн руб.

Во второй строке указаны расходы с учетом различных ставок. Общие расходы за весь год составят 72,4 млн руб.

Исходящий НДС определен с учетом ставок налога. Например, в первый месяц он составит 894 тыс.руб. (0×500+0,0909×2 500+0,1667×4 000=894).

Входящий НДС в первый месяц будет равным 470 тыс.руб. (0×2 000+0,0909×1 500+0,1667×2 000=470).

Расчет НДС за первый и последующие кварталы проведен по формуле:

МАКС (СУММ (B12:D12) — СУММ (B13:D13);0)

где СУММ (B12:D12) — сумма исходящего НДС за квартал;

СУММ (B13:D13) — сумма входящего НДС за квартал.

Формула рассчитывает налог за квартал как максимум между нулем и разницей сумм исходящего и входящего НДС. Например, если сумма входящего налога будет больше, чем исходящего, то НДС за квартал будет равен нулю.

В первый квартал НДС к уплате в бюджет составит 1 273 тыс.руб. (894+894+894-470-470-470=1 273).

Как правило, организации осуществляют свою деятельность с авансами. Расчет НДС с учетом операций по авансам представлен в таблице ниже.

Таблица 2.2 — Налог на добавленную стоимость, тыс.руб.

В третьей строке представлена информация о полученных авансах. При этом к авансам отнесены платежи, поставка по которым будет осуществляться в следующем квартале.

В четвертой строке указаны авансы выданные, к которым отнесены платежи, поставки по которым будут в следующих кварталах. В целом за год сумма выданных авансов составит 15 100 тыс.руб.

В пятой строке отражены объемы реализации, оплата по которым была произведена в предыдущие периоды. Иными словами, это отгрузка продукции, по которой были авансы в предыдущих кварталах.

Исходящий и входящий НДС, НДС по авансам полученным и НДС по авансам выданным, НДС по продукции, по которой были авансы определены с учетом ставок налога. Например, НДС по авансам полученным в первом месяце составит 42 тыс.руб. (20×250/120=42), НДС по авансам выданным — 50 тыс.руб. (20×300/120=50), НДС по продукции с авансами — 184 тыс.руб. (0×850/100+10×1 200/110+20×450/120=184).

НДС к уплате в бюджет за первый и последующие кварталы определен по формуле:

МАКС (СУММ (B42:D42) +СУММ (B44:D44) — СУММ (B43:D43) — СУММ (B45:D45) — СУММ (B46:D46);0)

где СУММ (B42:D42) — сумма исходящего НДС за квартал;

СУММ (B44:D44) — сумма НДС по авансам полученным за квартал;

СУММ (B43:D43) — сумма входящего НДС за квартал;

СУММ (B45:D45) — сумма НДС за квартал по авансам выданным;

СУММ (B46:D46) — сумма НДС за квартал по продукции с авансами.

Формула определяет НДС к уплате за квартал как максимум между нулем и суммой НДС исходящего и по авансам, уменьшенной на величину входящего НДС, НДС по выданным авансам и НДС по продукции, по которой были авансы в предыдущих периодах.

Например, в первый квартал НДС к уплате составит 1 072 тыс.руб. Исходящий НДС за квартал составит 2 682 тыс.руб., НДС по авансам полученным — 554 тыс.руб., входящий НДС — 1 409 тыс.руб., НДС по авансам выданным — 300 тыс.руб., НДС по продукции с авансами — 455 тыс.руб. (2 682+554—1 409-300-455= 1 072).

На практике иногда возникает ситуация, когда НДС к уплате меньше нуля (дебетовое сальдо по счету 68.02 «НДС»). Данная величина принимается к зачету в следующих налоговых периодах. Расчет НДС с учетом этого момента представлен в таблице ниже.

Таблица 2.3 — Налог на добавленную стоимость, тыс.руб.

НДС к уплате за первый квартал и последующие кварталы определен по формуле:

МАКС (СУММ (В73:D73;B75:D75) — СУММ (B74:D74;B76:D76;B77:D77) — B78;0)

где СУММ (B73:D73;B75:D75) — сумма исходящего НДС и НДС по полученным авансам;

СУММ (B74:D74;B76:D76;B77:D77) — сумма входящего НДС, НДС по выданным авансам и НДС по продукции с авансами.

B78 — ссылка на ячейку, в которой указан НДС к зачету с прошлых периодов.

Все исходные данные равны данным из предыдущей таблицы. НДС к уплате за первый квартал меньше величины предыдущей таблицы ровно на его величину к зачету, то есть на 200 тыс.руб. (1072—200=872).

НДС к зачету с прошлых периодов на начало второго и последующих кварталов определен по формуле:

ЕСЛИ (СУММ (B73:D73;B75:D75) — СУММ (B74:D74;B76:D76;B77:D77) <0;B78+СУММ (B74:D74;B76:D76;B77:D77) — СУММ (B73:D73;B75:D75);МАКС (0;B78-СУММ (B73:D73;B75:D75) +СУММ (B74:D74;B76:D76;B77:D77)))

где СУММ (B73:D73;B75:D75) — сумма исходящего НДС и НДС по полученным авансам;

СУММ (B74:D74;B76:D76;B77:D77) — сумма входящего НДС, НДС по выданным авансам и НДС по продукции с авансами.

B78 — ссылка на ячейку, в которой указан НДС к зачету с прошлых периодов.

Формула вычисляет НДС к зачету следующим образом. Если величина текущего НДС отрицательная, то НДС к вычету будет равен сумме НДС к зачету на начало периода и отрицательного НДС за квартал по модулю. Иначе формула выбирает между нулем и разностью НДС к вычету на начало периода и начисленного НДС за текущий квартал.

Так как текущий НДС (без учета зачета) за первый квартал равен 1 072 тыс.руб., то на начало следующего квартала НДС к зачету будет равен нулю (максимум между нулем и минус 872).

Стоит рассмотреть несколько ситуаций. Пусть в первом квартале выдан большой аванс. Расчет НДС представлен в таблице ниже.

Таблица 2.4 — Налог на добавленную стоимость, тыс.руб.

В третьем месяце дополнительно выплачен аванс по ставке 20% в размере 10 000 тыс.руб. Это приведет к снижению НДС в первом квартале на 1 667 тыс.руб. (20×20/120=1 667).

Без этого аванса НДС был бы равен 872 тыс.руб. Поэтому за первый квартал НДС к уплате будет равным нулю (максимум между нулем и минус 795 (872—1 667=-795). При этом на начало следующего периода НДС к зачету составит как раз эти 795 тыс.руб.

Во втором квартале НДС без учета зачета составил бы 1 320 тыс.руб., а с учетом зачета — 525 тыс.руб. (1 320—795=795).

В таблице ниже рассмотрена ситуация, когда НДС к зачету на начало года значительно превышает текущий НДС к уплате за первый квартал.

Таблица 2.5 — Налог на добавленную стоимость, тыс.руб.

На начало года НДС к зачету с прошлых периодов равен 1 500 тыс.руб. Его величина значительно больше текущего НДС за первый квартал без учета зачета (1 072 тыс.руб.). Поэтому НДС к уплате за первый квартал будет равным нулю, а НДС к зачету на начало второго квартала — 428 тыс.руб. (1 500—1 072=428).

В управленческом учете планирование НДС можно осуществить косвенным методом по следующей формуле:

НДС=И-В=0,2× (В-З (с НДС)) =0,2× (П+З (без НДС) +З (с НДС) — З (с НДС)) =0,2× (П+З (без НДС)),

где НДС — НДС к уплате;

И — исходящий НДС (НДС, который организация начислила покупателям);

В — входящий НДС (НДС, который выставлен организации поставщиками и подрядчиками);

В — выручка без НДС;

З (с НДС) — затраты с НДС, но без самого налога;

З (без НДС) — затраты без НДС.

Иными словами, НДС к уплате равен 20% от суммы прибыли организации и затрат без НДС. Самыми крупными затратами без НДС в организациях являются заработная плата и страховые взносы на оплату труда.

Стоит отметить, что существует некоторая логическая зависимость прибыли и затрат без НДС. Например, увеличение фонда оплаты труда никак не отражается на уплачиваемом НДС. В данном случае затраты без НДС увеличиваются, но на эту же сумму уменьшается прибыль. Расчет НДС по приведенной формуле представлен в таблице ниже.

Таблица 2.6 — Налог на добавленную стоимость, тыс.руб.

В первой строке представлена информация о прибыли организации на плановый период. В течение года суммарные убытки составят 4600 тыс.руб.

Затраты без НДС за весь календарный год будут равны 27 950 тыс.руб. При этом они снизятся в течение года.

НДС к уплате за первый и каждый последующий квартал определен по формуле:

ЕСЛИ (СУММ (В94:D95)> 0;0,2*СУММ (B94:D95);0)

где СУММ (B94:D95) — сумма прибыли и затрат без НДС за квартал.

Если сумма прибыли и затрат без НДС больше нуля, то налог определен как 20% от этой величины. Иначе он равен нулю.

Например, в первый квартал сумма прибыли и затрат без НДС составит минус 300 тыс.руб., поэтому налог равен нулю. Во втором квартале НДС к уплате составит 1 090 тыс.руб. (0,2×5 450= 1 090)

Для снижения НДС организациям необходимо стараться приобретать материалы и работы со стороны у плательщиков НДС. Это приводит к снижению затрат без НДС.

Таким образом, при планировании НДС стоит учитывать не только текущие операции, но и авансы. Возможности MS Excel позволяют это сделать.

Как посчитать налог в excel формула

В некоторых регионах подоходный налог будет вычитаться из ваших доходов (зарплаты) бухгалтером вашей компании, а в некоторых регионах он требует самостоятельно рассчитывать и декларировать подоходный налог. Как рассчитать свой подоходный налог? В Excel есть несколько решений.

- Рассчитать налог на прибыль в Excel

- Рассчитать подоходный налог с функцией СУММПРОИЗВ в Excel

- Рассчитайте подоходный налог с помощью функции Vlookup в Excel

Рассчитать налог на прибыль в Excel

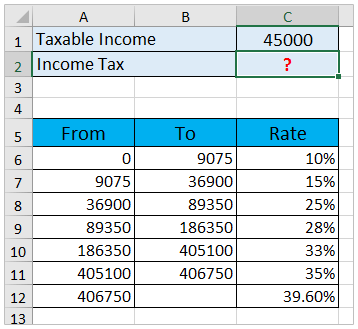

Предположим, у вас есть налоговая таблица в диапазоне A5: C12, как показано на скриншоте ниже, а ваш доход помещен в ячейку C1. Теперь вы можете рассчитать свой подоходный налог следующим образом:

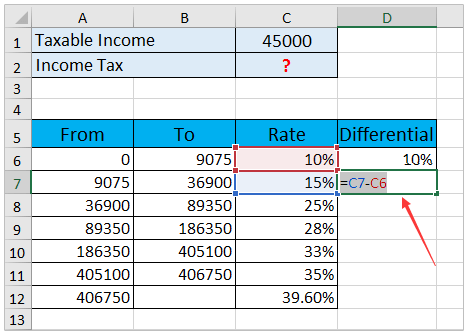

1, Добавить Дифференциальный столбец справа от налоговой таблицы. В ячейке D6 типа 10%, в ячейке D7 введите формулу =C7-C6 , а затем перетащите маркер автозаполнения на весь Дифференциальный столбец. Смотрите скриншот:

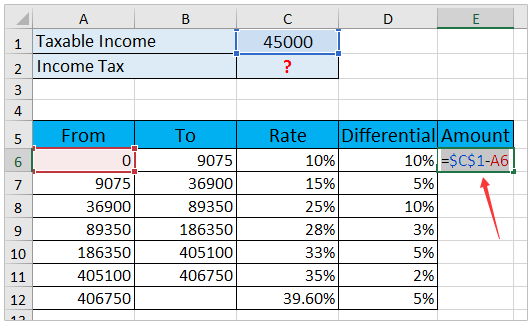

2. Добавьте столбец «Сумма» справа в новую налоговую таблицу. В ячейке E6 введите формулу =$C$1-A6 ($ C $ 1 — это ячейка с вашим доходом), а затем перетащите маркер автозаполнения на весь столбец «Сумма». Смотрите скриншот:

3. Добавьте столбец «Налог» справа в новую налоговую таблицу. В ячейке F6 введите формулу =E6*D6 , а затем перетащите маркер автозаполнения до появления отрицательных результатов. Смотрите скриншот:

4. Щелкните ячейку, в которую вы поместите подоходный налог, и просуммируйте все положительные числа в Налог столбец с формулой =SUM(F6:F8) . Смотрите скриншот:

Пока вы уже вычислили подоходный налог с указанного дохода.

Быстро сопоставьте налогооблагаемую прибыль со ставкой налога с помощью удивительного инструмента

Во многих странах и регионах ставка подоходного налога зависит от вашего дохода. Здесь я представлю Поиск между двумя значениями функция, которая поможет вам быстро сопоставить налоговую ставку и совокупный налог с одним или несколькими доходами с помощью формулы Excel.

Kutools for Excel — Включает более 300 удобных инструментов для Excel. Полнофункциональная бесплатная пробная версия 30 -день, кредитная карта не требуется! Get It Now

Рассчитать подоходный налог с функцией СУММПРОИЗВ в Excel

Собственно, вы можете применить SUMPRODUCT функция для быстрого расчета налога на прибыль для определенного дохода в Excel. Пожалуйста, сделайте следующее.

1. В налоговой таблице щелкните правой кнопкой мыши первую строку данных и выберите Вставить из контекстного меню, чтобы добавить пустую строку. Смотрите скриншот:

2. Выберите ячейку, в которую вы поместите вычисленный результат, введите формулу =SUMPRODUCT(C6:C12-C5:C11,C1-A6:A12,N(C1>A6:A12)) , и нажмите Enter ключ. Смотрите скриншот:

Внимание: В приведенной выше формуле C6: C12-C5: C11 вычисляет дифференциальные ставки, C1 — указанный доход, C1-A6: A12 вычисляет сумму каждой дифференциальной ставки, и вы можете изменять их по своему усмотрению.

Рассчитайте подоходный налог с помощью функции Vlookup в Excel

Часто вы можете получить налоговую таблицу с совокупным налогом для каждой налоговой категории. В этом состоянии вы можете применить ВПР функция для расчета налога на прибыль с определенного дохода в Excel.

Выберите ячейку, в которую вы поместите вычисленный результат, введите формулу =VLOOKUP(C1,A5:D12,4,TRUE)+(C1-VLOOKUP(C1,A5:D12,1,TRUE))*VLOOKUP(C1,A5:D12,3,TRUE) в него и нажмите Enter ключ. Смотрите скриншот:

Примечание. В приведенной выше формуле C1 — это указанный доход, A5: D12 — это налоговая таблица, и вы можете изменить их по своему усмотрению.

Статьи по теме:

Лучшие инструменты для офисной работы

Превратите часы в минуты с Kutools for Excel!

Готовы ускорить свои задачи в Excel? Используйте силу Kutools for Excel — ваш лучший инструмент для экономии времени. Оптимизируйте сложные задачи и скользите по своим данным, как профессионал. Испытайте Excel с молниеносной скоростью!

Зачем тебе Kutools for Excel

���� Более 300 мощных функций: Kutools содержит более 300 расширенных функций, упрощающих вашу работу в более чем 1500 сценариях.

�� Превосходная обработка данных: объединяйте ячейки, удаляйте дубликаты и выполняйте расширенные преобразования данных — и все это без особых усилий!

���� Эффективные пакетные операции: Зачем прилагать дополнительные усилия, если можно работать с умом? С легкостью импортируйте, экспортируйте, комбинируйте и корректируйте данные.

�� Настраиваемые диаграммы и отчеты: доступ к множеству дополнительных диаграмм и создание информативных отчетов, рассказывающих историю.

���� Мощная панель навигации: Получите преимущество благодаря надежному диспетчеру столбцов, диспетчеру рабочих листов и пользовательскому избранному.

. Семь типов раскрывающихся списков: Упростите ввод данных с помощью раскрывающихся списков различных функций и типов.

�� Удобный: простой инструмент для начинающих и мощный инструмент для экспертов.

Как рассчитать налог в Excel?

Как рассчитать в Excel налог? 1. Найти при помощи формулой IF подоходный налог в таблице 2. Тогда рассчитать сколько получает. Объяснение: если зарплата .

Как посчитать налог Эксель?

В условии вы можете рассчитать налог с продаж следующим образом: Выберите ячейку, в которую вы поместите налог с продаж, введите формулу =E4-E4/(1+E2) (E4 — цена с учетом налогов, а E2 — ставка налога) и нажмите кнопку Enter . И теперь вы можете легко получить налог с продаж.

Как посчитать сумму ндс в Excel?

В этой ситуации нужная формула выглядит так: НДС = Сумма с НДС/118%*18%.Выделить 1-ю ячейку столбца, в котором рассчитывается налог.Прописать указанную выше формулу, задав соответствующее число конечной суммы с включенным НДС. В данном случае выражение имеет вид: «=С3/118%*18%».Jan 18, 2021

Как рассчитать налог в Excel? Ответы пользователей

Например, в Excel можно рассчитать налог с продаж для совершаемых покупок, процент правильных ответов на вопросы теста или процент, на который одно значение .

Перед тем как посчитать НДС в Excel, вспомним что это такое и каким вообще данный налог бывает. Как следует из названия, налог на добавленную стоимость — это .

Налог с оборота рассчитывается умножением полученной валовой прибыли на ставку налога с . Формулы и функции — это средства, которые превращают Excel из .

Ключевые понятия: налог на доходы физических лиц (НДФЛ), налоговые вычеты, совокупный годовой доход, текущий доход, облагаемый налогом логические функции Excel, .

Руководство по ведению основных параметров проекта, составлению доходной части и заведению макросов по расчету налогов в Excel.

22 мая 2020 BuKToPycc ответил: Если для расчёта в Excel то: =ЕСЛИ(A1