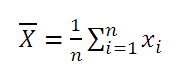

Среднее и Математическое ожидание в EXCEL

Среднее выборки или выборочное среднее (sample average, mean) представляет собой среднее арифметическое всех значений выборки .

В MS EXCEL для вычисления среднего выборки можно использовать функцию СРЗНАЧ() . В качестве аргументов функции нужно указать ссылку на диапазон, содержащий значения выборки .

Выборочное среднее является «хорошей» (несмещенной и эффективной) точечной оценкой математического ожидания случайной величины (см. ниже ), т.е. среднего значения исходного распределения, из которого взята выборка .

Примечание : О вычислении доверительных интервалов при оценке математического ожидания можно прочитать, например, в статье Доверительный интервал для оценки среднего (дисперсия известна) в MS EXCEL .

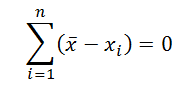

Некоторые свойства среднего арифметического :

- Сумма всех отклонений от среднего значения равна 0:

- Если к каждому из значений x i прибавить одну и туже константу с , то среднее арифметическое увеличится на такую же константу;

- Если каждое из значений x i умножить на одну и туже константу с , то среднее арифметическое умножится на такую же константу.

Математическое ожидание

Среднее значение можно вычислить не только для выборки, но для случайной величины, если известно ее распределение . В этом случае среднее значение имеет специальное название — Математическое ожидание. Математическое ожидание характеризует «центральное» или среднее значение случайной величины.

Примечание : В англоязычной литературе имеется множество терминов для обозначения математического ожидания : expectation, mathematical expectation, EV (Expected Value), average, mean value, mean, E[X] или first moment M[X].

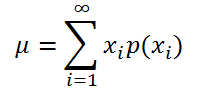

Если случайная величина имеет дискретное распределение , то математическое ожидание вычисляется по формуле:

где x i – значение, которое может принимать случайная величина, а р(x i ) – вероятность, что случайная величина примет это значение.

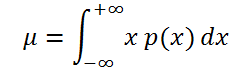

Если случайная величина имеет непрерывное распределение , то математическое ожидание вычисляется по формуле:

где р(x) – плотность вероятности (именно плотность вероятности , а не вероятность, как в дискретном случае).

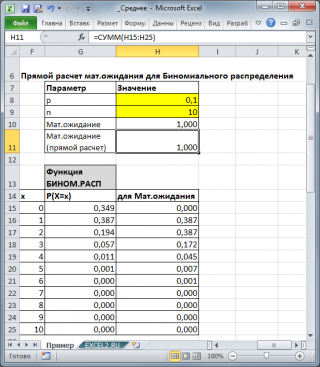

Для каждого распределения, из представленных в MS EXCEL, Математическое ожидание можно вычислить аналитически, как функцию от параметров распределения (см. соответствующие статьи про распределения ). Например, для Биномиального распределения среднее значение равно произведению его параметров: n*p (см. файл примера ).

Свойства математического ожидания

E[a*X]=a*E[X], где а — const

E[E[X]]=E[X] — т.к. величина E[X] — является const

E[X+Y]=E[X]+E[Y] — работает даже для случайных величин не являющихся независимыми.

СОВЕТ : Про другие показатели распределения — Дисперсию и Стандартное отклонение, можно прочитать в статье Дисперсия и стандартное отклонение в MS EXCEL .

Как посчитать математическое ожидание в excel

Для вычисления математического ожидания в Microsoft Excel необходимо:

1. Введите данные в столбец Excel.

2. Найдите функцию «СРЗНАЧ» в меню формул или вставьте ее непосредственно в ячейку, где хотите получить ответ.

3. Выберите диапазон ячеек с данными, для которых требуется вычислить математическое ожидание.

4. Нажмите «Enter», чтобы установить функцию.

5. Вы получите ответ — это математическое ожидание набора данных.

Кроме того, при вычислении математического ожидания в Excel необходимо учитывать, что функция «СРЗНАЧ» вычисляет среднее арифметическое всех значений в выбранном диапазоне. Ее формула выглядит следующим образом:

=СРЗНАЧ(выбранный диапазон ячеек)

Если данные имеют различные веса, необходимо использовать другую формулу для вычисления взвешенного математического ожидания:

=SUMPRODUCT(A1: A10;B1: B10)/SUM(B1: B10)

где «A1: A10» это диапазон ячеек с данными, а «B1: B10» — это веса соответствующих значений.

Также следует помнить о форматировании ответа — в зависимости от конкретной задачи он может быть представлен с различным количеством знаков после запятой.

Кроме того, в Excel также есть возможность использовать другие функции для вычисления математического ожидания, например, ФРТСЧИСЛО или СУМ. Однако, функция СРЗНАЧ является наиболее удобной и простой в использовании.

Важно отметить, что при работе с большими объемами данных может потребоваться автоматизация процесса вычисления математического ожидания. В таких случаях можно использовать макросы или специализированные программы для работы с данными.

Кроме того, при работе с математическим ожиданием необходимо учитывать особенности конкретной задачи. Например, если данные имеют выбросы или распределены неравномерно, то математическое ожидание может быть не совсем репрезентативным показателем. В таких случаях следует использовать другие методы анализа данных, например, медиану или моду.

В целом, вычисление математического ожидания является важной задачей при анализе данных в Excel. Этот показатель позволяет получить общую информацию о распределении данных и оценить вероятность наступления определенных событий.

Формула математическое ожидания в MS Excel – расчет по шагам

Среднее выборки или выборочное среднее (sample average, mean) представляет собой среднее арифметическое всех значений выборки.

В MS EXCEL для вычисления среднего выборки можно использовать функцию СРЗНАЧ() . В качестве аргументов функции нужно указать ссылку на диапазон, содержащий значения выборки.

Выборочное среднее является «хорошей» (несмещенной и эффективной) точечной оценкой математического ожидания случайной величины (см. ниже), т.е. среднего значения исходного распределения, из которого взята выборка.

Примечание: О вычислении доверительных интервалов при оценке математического ожидания можно прочитать, например, в статье Доверительный интервал для оценки среднего (дисперсия известна) в MS EXCEL.

Некоторые свойства среднего арифметического:

- Сумма всех отклонений от среднего значения равна 0:

- Если к каждому из значений xi прибавить одну и туже константу с, то среднее арифметическое увеличится на такую же константу;

- Если каждое из значений xi умножить на одну и туже константу с, то среднее арифметическое умножится на такую же константу.

Математическое ожидание

Среднее значение можно вычислить не только для выборки, но для случайной величины, если известно ее распределение. В этом случае среднее значение имеет специальное название – Математическое ожидание. Математическое ожидание характеризует «центральное» или среднее значение случайной величины.

Примечание: В англоязычной литературе имеется множество терминов для обозначения математического ожидания: expectation, mathematical expectation, EV (Expected Value), average, mean value, mean, E[X] или first moment M[X].

Если случайная величина имеет дискретное распределение, то математическое ожидание вычисляется по формуле:

где xi – значение, которое может принимать случайная величина, а р(xi) – вероятность, что случайная величина примет это значение.

Если случайная величина имеет непрерывное распределение, то математическое ожидание вычисляется по формуле:

где р(x) – плотность вероятности (именно плотность вероятности, а не вероятность, как в дискретном случае).

Для каждого распределения, из представленных в MS EXCEL, Математическое ожидание можно вычислить аналитически, как функцию от параметров распределения (см. соответствующие статьи про распределения). Например, для Биномиального распределения среднее значение равно произведению его параметров: n*p (см. файл примера ).

Функция СРОТКЛ в Excel используется для анализа числового ряда, передаваемого в качестве аргумента, и возвращает число, соответствующее среднему значению, рассчитанному для модулей отклонений относительно среднего арифметического для исследуемого ряда.

Примеры методов анализа числовых рядов в Excel

Смысл данной функции становится предельно ясен после рассмотрения примера. Допустим, на протяжении суток каждые 3 часа фиксировались показатели температуры воздуха. Был получен следующий ряд значений: 16, 14, 17, 21, 25, 26, 22, 18. С помощью функции СРЗНАЧ можно определить среднее значение температуры – 19,88 (округлим до 20).

Для определения отклонения каждого значения от среднего необходимо вычесть из него полученное среднее значение. Например, для первого замера температуры это будет равно 16-20=-4. Получаем ряд значений: -4, -6, -3, 1, 5, 6, 2, -2. Поскольку СРОТКЛ по определению работает с модулями отклонений, итоговый ряд значений имеет вид: 4, 6, 3, 1, 5, 6, 2, 2. Теперь нужно получить среднее значение для данного ряда с помощью функции СРЗНАЧ – примерно 3,63. Именно таков алгоритм работы рассматриваемой функции.

Таким образом, значение, вычисляемое функцией СРОТКЛ, можно рассчитать с помощью формулы массива без использования этой функции. Допустим, перечисленные результаты замеров температур записаны в столбец (ячейки A1:A8). Тогда для определения среднего значения отклонений можно использовать формулу =СРЗНАЧ(ABS(A1:A8-СРЗНАЧ(A1:A8))). Однако, рассматриваемая функция значительно упрощает расчеты.

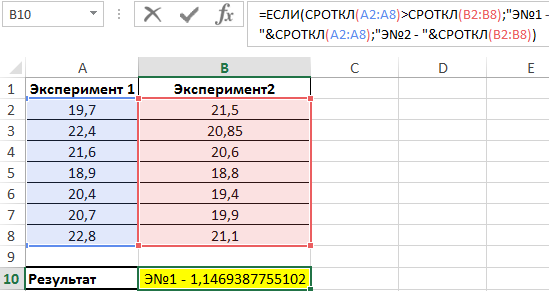

Пример 1. Имеются два ряда значений, представляющих собой результаты наблюдений одного и того же физического явления, сделанные в ходе двух различных экспериментов. Определить, среднее отклонение от среднего значения результатов для какого эксперимента является максимальным?

Вид таблицы данных:

Используем следующую формулу:

Сравниваем результаты, возвращаемые функцией СРОТКЛ для первого и второго ряда чисел с использованием функции ЕСЛИ, возвращаем соответствующий результат.

В результате мы получили среднее отклонение от среднего значения. Это весьма интересная функция для технического анализа финансовых рынков, прогнозов курсов валют и даже позволяет повысить шансы выигрышей в лотереях.

Формула расчета линейного коэффициента вариации в Excel

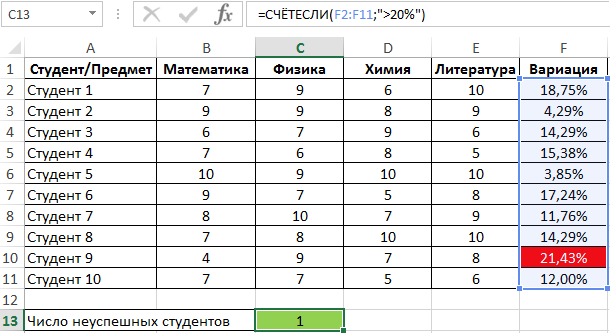

Пример 2. Студенты сдали экзамены по различным предметам. Определить число студентов, которые удовлетворяют следующему критерию успеваемости – линейный коэффициент вариации оценок не превышает 15%.

Вид таблицы данных:

Линейный коэффициент вариации определяется как отношение среднего отклонения к среднему значению. Для расчета используем следующую формулу:

Растянем ее вниз по столбцу и получим следующие значения:

Для определения числа неуспешных студентов по указанному критерию используем функцию:

Правила использования функции СРОТКЛ в Excel

Функция имеет следующий синтаксис:

=СРОТКЛ( число1 ;[число2];. )

- число1 – обязательный, принимает числовое значение, характеризующее первый член ряда значений, для которых необходимо определить среднее отклонение от среднего;

- [число2];… – необязательный, принимает второе и последующие значения из исследуемого числового ряда.

- При использовании функции СРОТКЛ удобнее задавать первый аргумент в виде ссылки на диапазон ячеек, например =СРОТКЛ(A1:A8) вместо перечисления (=СРОТКЛ(A1;A2:A3…;A8)).

- В качестве аргумента функции может быть передана константа массива, например =СРОТКЛ(<2;5;4;7;10>).

- Для получения достоверного результата необходимо привести все значения ряда к единой системе измерения величин. Например, если часть длин указана в мм, а остальные – в см, результат расчетов будет некорректен. Необходимо преобразовать все значения в мм или см соответственно.

- Если в качестве аргументов функции переданы нечисловые данные, которые не могут быть преобразованы к числам, функция вернет код ошибки #ЧИСЛО!. Если хотя бы одно значение из ряда является числовым, функция выполнит расчет, не возвращая код ошибки.

- Не преобразуемые к числам текстовые строки и пустые ячейки не учитываются в расчете. Если ячейка содержит значение 0 (нуль), оно будет учтено.

- Логические данные автоматически преобразуются к числовым: ИСТИНА – 1, ЛОЖЬ – 0 соответственно.

1. Вычислить математическое ожидание:

1) Пуск > Все программы > Microsoft Office > Microsoft Excel

2) Так как функция математического ожидания это т оже самое, что и функция среднего арифметического, то: в пустой ячейке вводим «=», далее нажимаем fx, выбираем функцию СРЗНАЧ, выделяем числовые данные нашей исходной таблицы.

2. Вычислить дисперсию:

Вводим =, далее – fx, “Статистические” – “ДИСП”, выделить числовые данные нашей исходной таблицы.

3. Среднее квадратичесое отклонение (не смещённое):

Вводим =, далее – fx, “Статистические” – “СТАНДТОТКЛОН”, выделить числовые данные нашей исходной таблицы.

4. Среднее квадратическое отклонение (смещённое):

Вводим =, далее – fx, “Статистические” – “СТАНДТОТКЛОН”, выделить числовые данные нашей исходной таблицы.

Вывод: Microsoft Excel является одной из самых удобных компьютерных программ, с помощью которых можно высчитать статические данные. В этом я убедился, когда высчитывал вышеуказанные данные.

Как найти мат ожидание в excel

Математическое ожидание – это среднее значение случайной величины.

Математическим ожиданием дискретной случайной величины называют сумму произведений всех ее возможных значений на их вероятности:

Пример. Найти математическое ожидание дискретной случайной величины X, заданной законом распределения:

Решение : Математическое ожидание равно сумме произведений всех возможных значений X на их вероятности:

Для вычисления математического ожидания удобно расчеты проводить в Excel (в особенности когда данных много), предлагаем воспользоваться готовым шаблоном ( калькулятор для вычисления математического ожидания ).

Пример для самостоятельного решения (можете применить калькулятор).

Найти математическое ожидание дискретной случайной величины X, заданной законом распределения:

Математическое ожидание обладает следующими свойствами.

Свойство 1. Математическое ожидание постоянной величины равно самой постоянной: М(С)=С.

Свойство 2. Постоянный множитель можно выносить за знак математического ожидания: М(СХ)=СМ(Х).

Свойство 3. Математическое ожидание произведения взаимно независимых случайных величин равно произведению математических ожиданий сомножителей: М (Х1Х2 . Хп)=М (X1) М <Х2)*. ..*М (Xn)

Свойство 4. Математическое ожидание суммы случайных величин равно сумме математических ожиданий слагаемых: М(Хг + Х2+. +Хn) = М<Хг)+М(Х2)+…+М(Хn).

Задача 189. Найти математическое ожидание случайной вели чины Z, если известны математические ожидания X н Y: Z = X+2Y, M(X) = 5, M(Y) = 3;

Решение : Используя свойства математического ожидания (математическое ожидание суммы равно сумме математических ожиданий слагаемых; постоянный множитель можно вынести за знак математического ожидания), получим M(Z)=M(X + 2Y)=M(X) + M(2Y)=M(X) + 2M(Y)= 5 + 2*3 = 11.

190. Используя свойства мaтематического ожидания, доказать, что: а) М(Х — Y) = M(X)—М (Y); б) математическое ожидание отклонения X—M(Х) равно нулю.

191. Дискретная случайная величина X принимает три возможных значения: x1= 4 С вероятностью р1 = 0,5; xЗ = 6 С вероятностью P2 = 0,3 и x3 с вероятностью р3. Найти: x3 и р3, зная, что М(Х)=8.

192. Дан перечень возможных значений дискретной случайной величины X: x1 = —1, х2 = 0, x3= 1 также известны математические ожидания этой величины и ее квадрата: M(Х) = 0,1, М(Х^2)=0,9. Найти вероятности p1, p2,p3 соответствующие возможным значениям xi

194. В партии из 10 деталей содержится три нестандартных. Наудачу отобраны две детали. Найти математическое ожидание дискретной случайной величины X — числа нестандартных деталей среди двух отобранных.

196. Найти математическое ожидание дискретной случайной величины X—числа таких бросаний пяти игральных костей, в каждом из которых на двух костях по явится по одному очку, если общее число бросаний равно двадцати.

Математическое ожидание биномиального распределения равно произведению числа испытаний на вероятность появления события в одном испытании:

Пример. Устройство состоит из n элементов. Вероятность отказа любого элемента за время опыта равна р. Найти математическое ожидание числа таких опытов, в каждом из которых откажет ровно m элементов, если всего про изведено N опытов. Предполагается, что опыты независимы один от другого.

207. Найти математическое ожидание дискретной случайной величины X, распределенной по закону Пуассона:

Чтобы вычислить максимум, выделяете весь диапазон необходимых чисел в таблице и отдельную ячейку, затем кликаете по значку «Σ» или «Автосумма». В выпавшем окне выбираете «Максимум» и, нажав кнопку «Enter» получаете нужное значение.

Формирование инвестиционного портфеля Марковица в Excel

Первым шагом при вычислении дисперсии является определение среднего значения выборки, которое в нашем примере равняется 7,8 раза в месяц. Остальные вычисления можно облегчить с помощью следующей таблицы.

Использование метода «сырого счета» (пример с готовкой)

Существует более эффективный способ вычисления дисперсии, известный как метод «сырого счета». Хотя с первого взгляда уравнение может показаться весьма громоздким, на самом деле оно не такое уж страшное. Можете в этом удостовериться, а потом и решите, какой метод вам больше нравится.

— сумма каждого значения данных после возведения в квадрат,

Не теряйте рассудок прямо сейчас. Позвольте представить все это в виде таблицы, и тогда вы увидите, что вычислений здесь меньше, чем в предыдущем примере.

Как видите, результат получился тот же, что и при использовании предыдущего метода. Достоинства данного метода становятся очевидными по мере роста размера выборки (n).

Математическое ожидание — Студопедия

- Выделяем ячейку и таким же способом, как и в предыдущий раз, запускаем Мастер функций.

- В категории «Полный алфавитный перечень» или «Статистические» ищем наименование «ДИСП.В». После того, как формула найдена, выделяем её и делаем клик по кнопке «OK».

- Производится запуск окна аргументов функции. Далее поступаем полностью аналогичным образом, как и при использовании предыдущего оператора: устанавливаем курсор в поле аргумента «Число1» и выделяем область, содержащую числовой ряд, на листе. Затем щелкаем по кнопке «OK».

- Результат вычисления будет выведен в отдельную ячейку.

Чтобы произвести расчет, под числами, которые необходимо посчитать, выделяется ячейка. Заходите во вкладку вставки функции. Выбираете категорию «Статистические». В выпавшем списке выбираете одну из функций и кликаете по кнопке «Enter».

Цели формирования инвестиционного портфеля

Выделяют две инвестиционные стратегии при формировании портфеля:

► Максимизации доходности инвестиционного портфеля при ограниченном уровне риск.

► Минимизация риска инвестиционного портфеля при минимально допустимом уровне доходности.

Математическое ожидание — что это, формулы, как его найти, примеры и свойства — Узнай Что Такое

- Данная модель была разработана для эффективных рынков капитала, на которых наблюдается постоянный рост стоимости активов и отсутствуют резкие колебания курсов, что было в большей степени характерно для экономики развитых стран 50-80-х годов. Корреляция между акциями не постоянна и меняется со временем, в итоге в будущем это не уменьшает систематический риск инвестиционного портфеля.

- Будущая доходность финансовых инструментов (акций) определяется как среднеарифметическое. Данный прогноз основывается только на историческом значении доходностей акции и не включает влияние макроэкономических (уровень ВВП, инфляции, безработицы, отраслевые индексы цен на сырье и материалы и т.д.) и микроэкономических факторов (ликвидность, рентабельность, финансовая устойчивость, деловая активность компании).

- Риск финансового инструмента оценивается с помощью меры изменчивости доходности относительно среднеарифметического, но изменение доходности выше не является риском, а представляет собой сверхдоходность акции.

Инвестиционный портфель – это совокупность различных финансовых инструментов, удовлетворяющих цели инвестора и, как правило, заключается в создании таких комбинаций активов, которые бы обеспечили максимальную доходность при минимальном уровне риска.

Как найти математическое ожидание в Excel?

В MS EXCEL для вычисления среднего выборки можно использовать функцию СРЗНАЧ() . В качестве аргументов функции нужно указать ссылку на диапазон, содержащий значения выборки . Выборочное среднее является «хорошей» (несмещенной и эффективной) точечной оценкой математического ожидания случайной величины (см.

Как найти математическое ожидание пример?

Формула среднего случайной величины Математическое ожидание дискретной случайной величины Х вычисляется как сумма произведений значений xi , которые принимает СВ Х, на соответствующие вероятности pi: M(X)=n∑i=1xi⋅pi.

Как найти математическое ожидание?

Чтобы найти математическое ожидание случайной величины, следует вычислить сумму парных произведений всех возможных значений случайной величины на соответствующие им вероятности.

Как найти мат ожидание произведения?

Математическое ожидание произведения двух или нескольких взаимно независимых случайных величин равно произведению математических ожиданий этих величин. М(XY) = M(X) × M(Y). Постоянный множитель можно выносить за знак математического ожидания: M(C×X)=C×M(X).

Как рассчитать дисперсию в Excel?

Для распределений, представленных в MS EXCEL , дисперсию можно вычислить аналитически, как функцию от параметров распределения. Например, для Биномиального распределения дисперсия равна произведению его параметров: n*p*q. Примечание : Дисперсия, является вторым центральным моментом , обозначается D[X], VAR(х), V(x).

Как вычислить среднюю арифметическую в Эксель?

Расчет среднего значения чисел в подрядной строке или столбце

- Щелкните ячейку снизу или справа от чисел, для которых необходимо найти среднее.

- На вкладке «Главная» в группе «Редактирование» щелкните стрелку рядом с кнопкой » «, выберите «Среднее» и нажмите клавишу ВВОД.

Чему равна ковариация?

2. Ковариация от алгебраической суммы равна алгебраической сумме математических ожиданий от слагаемых, как по первому, так и по второму операнду. Доказательство следует из свойств математического ожидания.

Что такое математическое ожидание простыми словами?

Математическое ожидание – это число, вокруг которого сосредоточены значения случайной величины. Математическое ожидание – это в теории вероятности средневзвешенная величина всех возможных значений, которые может принимать эта случайная величина.

Как посчитать математическое ожидание и дисперсию?

Математическое ожидание находим по формуле m = ∑xipi. Математическое ожидание M[X]. Дисперсию находим по формуле d = ∑x2ipi — M[x]2.

Чему равно математическое ожидание?

Математическое ожидание случайного вектора равно вектору, компоненты которого равны математическим ожиданиям компонентов случайного вектора. Для случайной величины, принимающей значения только 0 или 1 математическое ожидание равно p — вероятности «единицы».

Как правильно считать дисперсию?

Дисперсия — это мера рассеяния, описывающая сравнительное отклонение между значениями данных и средней величиной. Является наиболее используемой мерой рассеяния в статистике, вычисляемая путем суммирования, возведенного в квадрат, отклонения каждого значения данных от средней величины.

Как подсчитать дисперсию?

Дисперсия случайной величины Х вычисляется по следующей формуле: D(X)=M(X−M(X))2, которую также часто записывают в более удобном для расчетов виде: D(X)=M(X2)−(M(X))2. Эта универсальная формула для дисперсии может быть расписана более подробно для двух случаев.

Какая функция в формуле вычисляет среднее арифметическое значение из выбранного диапазона?

Примечание: Функция СРЗНАЧ вычисляет среднее значение, то есть центр набора чисел в статистическом распределении.

Как найти максимальное и минимальное значение в Excel?

В Excel формула = МАКС (диапазон) or = МИН (диапазон) может помочь вам получить максимальное или минимальное значение в диапазоне. Примечание: Чтобы рассчитать минимальные значения для каждого дня, примените эту формулу = МИН (B2: B5) в ячейке B6 и перетащите его маркер заполнения вправо в нужные ячейки.

Что такое ковариация простыми словами?

Ковариация простыми словами Ковариация — это мера того, как две случайные величины изменятся при сравнении друг с другом. Однако в финансовом или инвестиционном контексте термин ковариация описывает доходность двух разных инвестиций за период времени по сравнению с разными переменными.

Когда ковариация равна нулю?

Величина равняется нулю, если случайные величины и независимы (свойство (E7) математического ожидания).

В чем смысл математического ожидания?

Математическое ожидание – это сумма произведений всех возможных значений случайной величины на вероятности этих значений. Математическое ожидание – это средняя выгода от того или иного решения при условии, что подобное решение может быть рассмотрено в рамках теории больших чисел и длительной дистанции.

Как найти мат ожидание в excel

Прошу помочь студенту-первокурснику — необходимо найти (оценить с помощью приближенного интегрирования) математическое ожидание и дисперсию, найти точку максимума (моду) распределения в данной задаче (и, конечно, понять, как это делать в аналогичных задачах):

Построить на отрезке [0 ; 3] с шагом 0,1 график функции плотности вероятности Фишера со степенями свободы k1=5 и k2=9

Составить график не вызывает трудностей, однако я не могу разобраться, как найти ожидание, дисперсию и моду? Возможно, если мода — точка максимума, то ее находят просто путем нахождения точки максимума на графике через функцию «поиск решения»? Насчет ожидания и дисперсии: возможно, есть связь с оценкой по формуле правых/левых треугольников или трапеций? Но тогда как их здесь использовать? И какую именно формулу? Лишь формулу трапеций, для более точного результата?

Прилагаю составленный график.

Прошу помочь студенту-первокурснику — необходимо найти (оценить с помощью приближенного интегрирования) математическое ожидание и дисперсию, найти точку максимума (моду) распределения в данной задаче (и, конечно, понять, как это делать в аналогичных задачах):

Построить на отрезке [0 ; 3] с шагом 0,1 график функции плотности вероятности Фишера со степенями свободы k1=5 и k2=9

Составить график не вызывает трудностей, однако я не могу разобраться, как найти ожидание, дисперсию и моду? Возможно, если мода — точка максимума, то ее находят просто путем нахождения точки максимума на графике через функцию «поиск решения»? Насчет ожидания и дисперсии: возможно, есть связь с оценкой по формуле правых/левых треугольников или трапеций? Но тогда как их здесь использовать? И какую именно формулу? Лишь формулу трапеций, для более точного результата?

Прилагаю составленный график. AntiRomchik

Прошу помочь студенту-первокурснику — необходимо найти (оценить с помощью приближенного интегрирования) математическое ожидание и дисперсию, найти точку максимума (моду) распределения в данной задаче (и, конечно, понять, как это делать в аналогичных задачах):

Построить на отрезке [0 ; 3] с шагом 0,1 график функции плотности вероятности Фишера со степенями свободы k1=5 и k2=9

Составить график не вызывает трудностей, однако я не могу разобраться, как найти ожидание, дисперсию и моду? Возможно, если мода — точка максимума, то ее находят просто путем нахождения точки максимума на графике через функцию «поиск решения»? Насчет ожидания и дисперсии: возможно, есть связь с оценкой по формуле правых/левых треугольников или трапеций? Но тогда как их здесь использовать? И какую именно формулу? Лишь формулу трапеций, для более точного результата?

Прилагаю составленный график. Автор — AntiRomchik

Дата добавления — 04.01.2015 в 02:47

Метод оценки риска VAR

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.