Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC :

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат :

Средние затраты (издержки): ATC, AVC, AFC

Средние постоянные затраты (AFC) представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции:

AFC =FC/Q

По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться.

Например, постоянные затраты производства равны 100 тыс.руб. Допустим, что первоначально объем выпускаемой продукции Q1 равен 10 единицам. Тогда AFC1 = 100 тыс.руб /10 = 10 тыс.руб. Затем объем выпуска увеличился до 50 единиц: AFC2 =100 тыс.руб / 50 = 2 тыс.руб. Если величина выпускаемой продукции увеличится до 100 единиц, то AFC3 =100 тыс.руб / 100 = 1 тыс.руб.

Постоянные издержки (FC) – затраты, постоянно необходимые для непрерывного производства продукции.

Средние переменные затраты (AVC)

Средние переменные затраты (AVC) представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции:

AVC =VC/Q

Переменные издержки (VC) – затраты, меняющиеся по мере выпуска готовой продукции.

Средние общие затраты (ATC)

Средние общие затраты (ATC) показывают общие затраты на единицу продукции и определяются по формуле:

ATC =TC/Q.

Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих затрат определяется как сумма средних постоянных и средних переменных затрат:

Что такое издержки, и как их рассчитать

Если вы открываете свой бизнес, то точно должны изучить тему издержек. Правильные расчеты помогут не только получать хорошую прибыль, но и развивать дело в правильном направлении. Подробнее – в нашем тексте.

Что такое издержки

Пару лет назад Алексей открыл свое дело по производству автозапчастей. Средняя цена одной детали – 7 тысяч рублей. На ее изготовление, доставку и продажу компания тратит 4 тысячи рублей. Именно эта цифра и будет считаться издержкой.

Проще говоря, издержками называют расходы компании на создание и реализацию продукта. Сюда входят не только покупка материалов, но и оплата труда работников.

Рассчитывают издержки для нескольких целей. Например, чтобы определить ценник товара. Слишком низкий приведет бизнес к убыткам, а завышенный – к невостребованности продукта.

Но все же основные задачи при подсчете издержек – избавление от ненужных трат и составление плана по дальнейшему развитию бизнеса.

Представим, что Алексею для изготовления деталей необходимо купить определенное количество металлических сплавов. Он может взять недельную партию по завышенной цене или месячную со скидкой в 5%.

В первом случае незапланированные траты приведут к повышению цены на запчасти, во втором – к нехватке средств на другие цели и недостатку места на складе. Алексею предстоит рассчитать издержки по обоим сценариям и решить, какой из них финансово выгоднее.

Чтобы бизнес работал на достойном уровне, необходимо закупать качественные материалы и нанимать профессиональных работников. Все это требует немалых трат.

Если у компании возникли финансовые сложности, Совкомбанк может вас выручить. В банке доступны кредиты для предпринимателей по выгодным условиям.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Виды издержек

В экономике существует несколько классификаций издержек. Выбирать ту или иную стоит с учетом специфики компании и .

Разберем наиболее распространенные классификации.

Постоянные и переменные

Постоянными считаются издержки, которые не зависят от объема производимых товаров. Расходы из месяца в месяц остаются теми же.

- аренду;

- платежи за коммунальные услуги;

- часть зарплат работников;

- финансовое и бухгалтерское обслуживание;

- налоги;

- переплату по кредитам.

В случае с переменными издержками важно, работает ли предприятие на износ или полностью встало. Чем больше выпущенных продуктов, тем выше расходы.

Такими затратами считаются:

- покупка всего необходимого для создания продукта;

- его транспортировка;

- часть зарплаты, зависящая от отработанного времени.

Переменные издержки делят еще на три группы. Если часть расходов пропорциональна выпуску товаров, ее назовут пропорциональной. Также затраты могут расти медленнее или быстрее объемов производства, тогда говорят о дегрессивных и прогрессивных издержках соответственно.

Прямые и косвенные

Чтобы определить вид издержки по этой классификации, нужно знать затраты на один продукт.

Например, ваша компания изготавливает торты. На выпечку одного кондитерского изделия понадобится определенное количество муки, дрожжей, молока, яиц и сахара. Их отнесут к прямым затратам.

То есть в эту графу записывают расходы на:

- сырье и материалы;

- упаковку;

- зарплату сотрудникам, изготовившим продукт;

- коммунальные расходы (иногда).

Но для выпечки и продажи торта также потребуются помещение, оборудование, маркетинговый план. При этом рассчитать затраты на одно изделие нельзя. Поэтому их мы отнесем к косвенным расходам.

Обычно в этот список входят издержки на:

- аренду площади;

- покупку и ремонт оборудования;

- работу административного и управленческого персонала;

- продвижение продукта на рынке.

Производственные и непроизводственные

Не все затраты идут на создание продукта. Именно этот критерий лежит в основе классификации.

Например, нельзя испечь торт без продуктов и работника. А еще этого не получится сделать без оборудования и электроэнергии. Поэтому расходы на них будут считаться производственными. К ним также относят издержки на:

- ремонт производственной площадки;

- аренду и покупку оборудования;

- зарплату сотрудников, участвующих в разработке продукта.

Но производство торта – только одна из задач компании. Его сотрудники также должны рекламировать его, доставлять в магазин, рассчитывать прибыль от продаж. Все это не относится к созданию товара, поэтому эти расходы определяют в графу непроизводственных издержек. Сюда также входят:

- аренда офиса и оплата коммунальных услуг;

- ремонт в офисном здании;

- покупка мебели и всего необходимого;

- страхование.

Релевантные и нерелевантные

Релевантными называют издержки, которые связаны с решениями руководителей. Их делят на четыре большие группы:

- будущие денежные потоки: руководители вводят нововведения, на их реализацию в будущем потребуются средства;

- устранимые: если руководители не примут решение, расходов не будет;

- альтернативные: средства, которые компания не получит из-за решения директора;

- инкрементальные: деньги, которые нужны для запуска новой продукции или дополнительной партии.

Нерелевантные издержки – это те, на которые не влияют принятые решения. Их также делят на четыре группы:

- невозвратные: деньги, потраченные в прошлом и не влияющие на прибыль в настоящем (реклама);

- обязательные: траты, которых нельзя избежать (страховые взносы);

- неденежные: расходы, не влияющие на получение средств (износ оборудования);

- общехозяйственные накладные: траты, обеспечивающие работу и управление предприятия в целом (например, расходы на ПО).

Пока классификация выглядит не совсем понятно, поэтому дополнительно объясним на примере.

Алексей закрывает один из филиалов компании, потому что он не приносит ожидаемой прибыли. Перед этим ему необходимо разделить издержки на релевантные и нерелевантные.

К первым он отнесет те, что перестанут существовать после закрытия:

- зарплату сотрудников филиала;

- компенсации за увольнение;

- расходы на создание продукции.

Нерелевантными будут считаться расходы, не связанные с закрытием филиала:

- аренда головного офиса;

- зарплата гендиректора;

- выплаты сотрудникам, которых не уволили.

Контролируемые и неконтролируемые

Разница между этими видами проста: на одни руководитель может повлиять, а на другие – нет. Поэтому к контролируемым издержкам мы отнесем:

- расходы на сырье и материалы: можно купить меньше или больше;

- зарплаты: при выполнении плана денег будет больше;

- налоги: при смене системы налогообложения на более выгодную затрат станет меньше.

Неконтролируемыми расходами считаются:

- проценты по кредиту: их может изменить только банк;

- плата за аренду: последнее слово остается за арендодателем;

- страховые взносы .

Необязательно брать на себя все обязанности по ведению бизнеса. Часть из них можно передать нашему банку. Например, по ведению налоговой отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать издержки

Теперь попробуем рассчитать издержки. За основу возьмем первую классификацию, ее предприниматели используют чаще.

Постоянные и переменные издержки помогают вычислить общие, предельные и средние расходы. У каждой из них есть своя формула расчета и цели.

- Общие издержки

Чтобы вычислить их, сложите постоянные и переменные издержки.

Формула: TC = VC + FC

TC (total cost) – общие издержки

VC (variable cost) – переменные издержки

FC (fixed cost) – постоянные издержки

Результат поможет руководству спрогнозировать объем производства, ожидаемую прибыль/убыток, необходимость наращивания/сокращения мощностей.

- Предельные издержки

Они показывают, насколько изменилась стоимость одного продукта при росте/сокращении производства. Для этого изменение общих издержек нужно разделить на изменение объема выпущенной продукции.

Формула: MC=∆TC/∆Q

MC (marginal cost) – предельные издержки

∆TC (total cost) – изменение общих издержек

∆TQ (total quantity) – изменение объема выпущенной продукции

Результаты расчетов показывают, как выпуск дополнительной продукции повлияет на будущие расходы и прибыль.

- Средние издержки

Средние издержки еще называют себестоимостью продукта. Она помогает рассчитать минимальную стоимость товара и эффективность вложений в него.

Формула: ATC = TC/Q

ATC (average total cost) – средние издержки

TC (total cost) – общие издержки

Q (quantity) – совокупный объем производства

Пример расчета

Вернемся к нашему герою Алексею. Проведем небольшой анализ издержек за год. За это время его фирма изготовила 15 тысяч автозапчастей.

Постоянные и переменные издержки компании предприятия: как оптимизировать

В процессе хозяйственной деятельности предприятие систематически несет затраты, всю совокупность которых можно разделить на постоянные и переменные издержки.

Особенность постоянных издержек состоит в том, что их размер не зависит от объема продаж продукции или услуг. Поэтому для повышения рентабельности субъект предпринимательства должен искать пути сокращения издержек предприятия. Рассмотрим подробнее способы расчета и оптимизации издержек компании с целью увеличения прибыли по результатам хозяйственной деятельности.

Постоянные издержки

Постоянными называются затраты, размер которых не связан с количеством изготовленной продукции (услуг). То есть, на них необходимо тратить финансовые средства даже в том случае, если предприятие не работает и не выпускает продукцию. Возможные ситуации, при которых эти издержки несут прямые убытки:

- Поломка оборудования или временная нетрудоспособность работника, который выполнял конкретные обязанности;

- Отключение электроэнергии или прекращение поставок сырья либо других ресурсов;

- Забастовки и другие форс-мажорные обстоятельства.

- Затраты на аренду производственных и офисных помещений, земельных участков, оборудования;

- Отчисления на амортизацию основных фондов, которые стоят на балансе компании;

- Содержание работников, которые не принимают прямого участия в производстве продукции. Например, бухгалтеров, юристов и т. п.;

- Управленческие расходы на ведение хозяйственной деятельности;

- Налоговые и другие обязательные платежи, которые не зависят от объема производства и полученной прибыли (например, транспортный налог);

- Оплата текущих платежей и процентов по займам в банковских учреждениях.

Разница между этими двумя типами издержек фирмы в том, что даже в случае уменьшения объема производства затраты останутся такими же. До есть, придется распределять их на одну единицу изготовленной или проданной продукции, оказанной услуги.

Если объем производства повышается, то общие затраты также остаются неизменными. То есть их доля в себестоимости продукта будет уменьшаться. А это способствует повышению рентабельности компании.

Этот параметр называется средние постоянные общие издержки и обозначается в экономической науке аббревиатурой AFC.

Формула их определения следующая:

- FC — постоянные издержки

- Q — объем произведенной продукции, проданных товаров или услуг.

Переменные издержки

Постоянные и переменные издержки отличаются тем, что размер последних зависит от масштабов производства (уровня продаж). По мере увеличения количества продукции растут и затраты, так как необходимо покупать сырье, оплачивать труд работников и т. д.

Наиболее распространенные переменные затраты:

- Оплата труда технического персонала, чья зарплата зависит от количества выпущенной продукции (сдельная форма);

- Затраты на приобретение сырья и расходных материалов, покупку продукции у поставщиков;

- Расходы на транспортировку сырья и готовых изделий в адрес покупателей;

- Затраты на оплату энергоносителей, которые используются в технологическом процессе.

- VC — переменные издержки

- Q — объем производства

Общие постоянные-переменные издержки предприятия

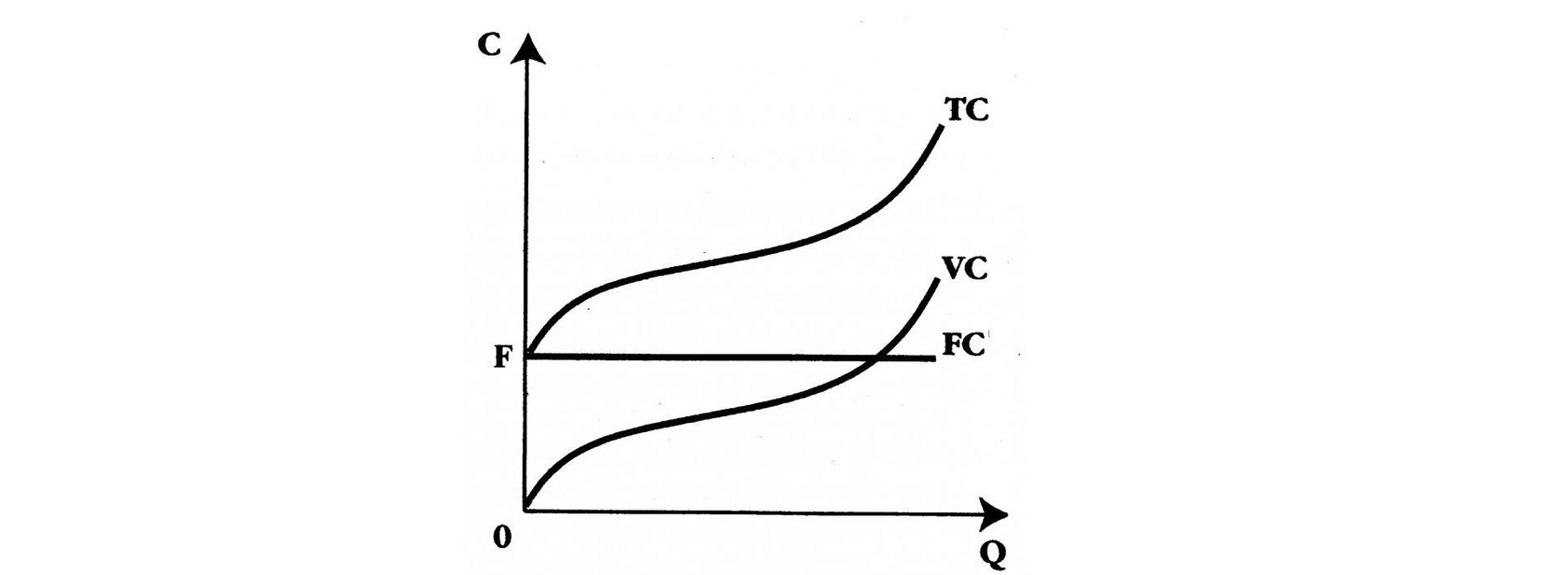

Все затраты компании, которые она несет на производство продукции, продажу товаров и оказание услуг называются общими и обозначают аббревиатурой TC. Размер этих издержек зависит от количества производимой продукции и стоимости ресурсов, которые для этого используются.

График общих издержек выглядит следующим образом:

Обратите внимание, что кривая TC смещена относительно VC на величину FC.

Рассмотрим пример расчета издержек на примере.

Предприятие занимается изготовлением одежды и самостоятельно реализует ее крупными партиями оптовым покупателям и в розницу через собственные магазины. В текущем отчетном периоде фирмой заключен крупный контракт на изготовление готовой продукции.

Все издержки компании выглядят следующим образом:

- Аренда производственного помещения для установки швейного оборудования — 50 тыс. рублей в месяц;

- Амортизационные отчисления по основным фондам, которые находятся на балансе — 48 тыс. рублей;

- Проценты по займу, который был взят компанией на приобретение производственного оборудования и расходных материалов — 84 тыс. рублей;

- Расходы на оплату электричества и других коммунальных услуг для работы швейного цеха — 18,5 тыс. рублей в месяц;

- Стоимость материалов, которые необходимы для выполнения заключенного контракта — 200 тыс. рублей;

- Заработная плата работников, которые шьют одежду — 360 тыс. рублей в месяц;

- Оплата труда административных работников, которые напрямую не участвуют в технологическом процессе — 135 тыс. рублей в месяц;

- Стоимость оборудования, которое было приобретено за собственные средства — 500 тыс. рублей.

Исходя из анализа статей затрат к постоянным издержкам можно отнести:

- Аренда производственного цеха;

- Амортизация оборудования;

- Проценты за пользование заемными средствами;

- Затраты на покупку производственного оборудования;

- Заработная плата административного персонала.

Теперь произведен расчет переменных издержек. К ним относится стоимость купленного сырья и материалов, зарплата производственного персонала и расходы на оплату коммунальных услуг.

Общая сумма будет равна:

На начальной стадии производства, как видно из расчетов, затраты на производство продукции будут достаточно велики. Из-за большой себестоимости прибыль компании будет невысокой. Особенно с учетом небольшого объема производства.

Однако по мере развития компании некоторых статей затрат уже не будет (например, не нужно покупать новое швейное оборудование и оплачивать проценты по кредиту после его погашения), а объем продукции постоянно будет увеличиваться. Поэтому и затраты на единицу снизятся, что не замедлит отразиться на росте прибыли.

Анализ издержек и планирование работы компании

Предварительное планирование постоянных и переменных издержек позволяет более эффективно использовать финансовые и материальные ресурсы компании, а также делать прогнозы на будущие периоды во избежание кассовых разрывов и других неприятностей. Кроме того, правильный анализ позволяет определить наиболее затратные статьи и принять меры к их оптимизации.

Оптимизация издержек предприятия позволяет уменьшить стоимость производства продукции. Благодаря этому можно либо увеличить норму прибыли, либо снизить цену для конечного покупателя и получить конкурентное преимущество на рынке.

Начать процесс оптимизации постоянных и переменных издержек можно с определения статей затрат. Для этого необходимо задействовать финансовую службу или попросить подробный отчет у аутсорсинговой компании, которая занимается ведением учета.

Обратите внимание, что сокращать затраты на производство путем снижения качества продукции нецелесообразно. Рано или поздно ваш продукт потеряет конкурентное преимущество, что приведет к значительному падению объема продаж.

При оптимизации необходимо классифицировать затраты по нескольким группам: