Где в СБИС посмотреть требования от налоговой?

СБИС – это одна из наиболее эффективных систем электронного документооборота, позволяющая работать с различными формами отчётности. Функционал системы позволяет удобно обмениваться данными с налоговыми органами, не только путём отправки отчётности, но и путем получения справок и требований от налогового органа. В последнем случае необходимо незамедлительно реагировать на запросы налоговой службы, но подчас пользователь попросту не знает, где в СБИС размещены требования от налоговой службы. Где можно просмотреть требования от налоговой в СБИС мы и расскажем в нашем материале.

Процедура отправки требований от налогового органа

При выполнении проверок предприятий налоговый орган может запросить у плательщика различные документы, потребовать оплатить штраф, вызвать в налоговую инспекцию. Все эти запросы поступают в СБИС в форме требований, которые налоговый орган отправляет конкретному предприятию.

Процедура формирования и отправки налогового требования через СБИС выглядит следующим образом:

- Налоговый инспектор формирует требование, после чего подписывает его электронной подписью, и отправляет его налогоплательщику через систему ЭДО;

- Оператор ЭДО получает документ, подтверждает дату отправки требования, и пересылает требование налогоплательщику;

- Налогоплательщик выполняет две операции – подтверждает получение требования (путём отправки квитанции о приёме или уведомление об отказе), а затем и формирует сам ответ.

В случае, если налогоплательщик не ответит на требование в течение 6 дней (не отправит ни квитанцию, ни уведомление), налоговый орган в праве заблокировать расчётные счета предприятия.

Специфика шагов по просмотру требований от налогового органа в СБИС зависит от типа используемой вами системы. Давайте рассмотрим процедуру пристальнее.

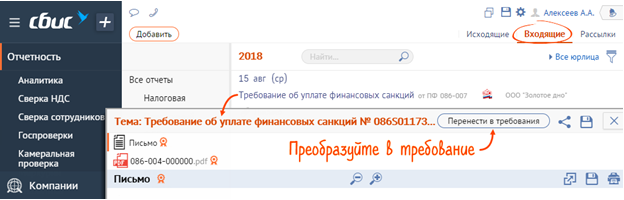

Важные письма ФНС в СБИС теперь можно перенести в требования

Конечно, государственные органы в случае непоступления ответа не смогут привлечь вас к ответственности, но этот факт может негативно сказаться на результатах проверки, принятии отчетности и других важных процедурах. Чтобы не забыть о таких письмах и не потерять их среди общего скопления электронной почты, клиенты СБИС могут переносить их в раздел требований одним кликом.

На какие письма нужно обращать особое внимание

Федеральная налоговая служба часто направляет письма по электронной почте компании с целью получения пояснений по ранее сданной отчетности. Это значит, что направленные сведения содержат неточности, в случае не устранения которых компания может быть привлечена к штрафным санкциям.

Такие требования ИФНС преимущественно направляет в виде простых электронных писем. При их поступлении необязательно предоставлять специальные формы, достаточно направить пояснения обычным ответным письмом.

Такая же ситуация и с электронной корреспонденцией ПФР. В ведомстве нет установленной формы направления требований, поэтому субъект обязан просматривать все письма и при необходимости давать ответ в установленные законом сроки.

Особую важность играют письма, поступающие из инспекции при проведении контрольно-надзорных мероприятий или проверок. В рамках процедуры ведомство вправе запрашивать дополнительные документы или требовать от субъекта проверка оплаты установленных платежей. Кроме того, ФНС направляет информацию о принятых решениях по заявлениям субъекта также на электронную почту.

Вышеуказанные примеры и являются «Требованиями», полный список которых предусмотрен ведомственным НПА — Приказом ФНС.

В ответе на такие письма ФНС чаще всего требуется направить только данные, подтверждающие получение информации. Но в случае запроса дополнительной документации или пояснений к налоговой декларации по НДС нужно указывать дополнительные сведения.

Почему важно своевременно отвечать на требования

Обязанность по предоставлению информации на требования ИФНС преимущественно предусмотрена действующим законодательством. При нарушении сроков или в случае отсутствия ответа на такое требование компания может быть привлечена к ответственности в виде штрафных санкций.

- Компании, чья штатная численность составляет более 50 сотрудников или перечисляющие платежи по НДС, обязаны сдавать отчетность в электронном виде (ст. 31 Налогового кодекса РФ). Исходя из этого правила, ФНС ведет переписку по сданной отчетности исключительно в электронном формате. Поэтому все требования, которые будет направлять инспекция, поступят на электронную почту компании.

При электронном документообороте ФНС России не будет направлять запросы, письма и требования в бумажном виде. Поэтому компания не сможет в дальнейшем при обжаловании решения о привлечении к ответственности ссылаться на данное обстоятельство.

- Вышеуказанным Приказом ФНС предусмотрено, что налогоплательщик, ведущий переписку с государственными органами через интернет, обязан ежедневно проверять поступление требований. В этом случае, субъект считается ознакомившимся с требованием в день получения письма, и законодательные сроки начинают течь на следующие сутки.

- При отправке требования из инспекции у компании есть шесть рабочих дней, чтобы направить ответную квитанцию о приеме письмо или подготовить уведомления об отказе в случаях, предусмотренных действующим налоговым законодательством.

Действующее законодательство предусматривает три возможных случая отказа в приеме требования.

- Требование направлено другому субъекту. Такое случается из-за технических ошибок, при этом уведомление может быть сформировано при неточностях в реквизитах компании.

- Направленное требование не соответствует установленной форме. Такие ситуации на практике практически исключены, так как все требования формируются автоматически в ФНС через специальное программное обеспечение.

- Отсутствует ЭЦП сотрудника, направившего требование, или электронная подпись не соответствует типу письма. Такие случаи на практике тоже исключены по причине особенностей программного обеспечения, используемого для направления корреспонденции.

При не поступлении квитанции о приеме требования или уведомления об отказе в приеме в предусмотренные законом сроки, налоговый орган вправе заблокировать расчетные счета компании.

Чтобы не допустить подобного исхода событий, следует внести изменения в настройки СБИС касательно появления уведомлений. Оптимальный вариант — сделать это одновременно для нескольких сотрудников, так как в случае отсутствия одного из них по любой причине, требование может быть потеряно.

Как проходит процедура работы с требованиями

- Налоговый инспектор подготавливает электронный файл с соответствующим требованием, оставляет подпись ЭЦП и направляет сотруднику, отвечающему за отправку электронной корреспонденции в ведомстве.

- Оператор, получив данный документ, регистрирует его в книге исходящей корреспонденции, указывает дату отправки документа, и пересылает на электронную почту адресату. Дата регистрации документа и будет считаться датой отправки его субъекту.

- Компания, получив требование по электронной почте, подготавливает и направляет в течение срока, предусмотренного законом, сведения о поступлении документа или отказе в приеме ответным письмом.

- В установленные поступившим документом сроки субъект формирует и направляет ответным письмом запрашиваемые сведения и документы.

Если в компании настроено сразу несколько рабочих мест СБИС, то входящая корреспонденция от государственных органов будет поступать только на основное. При этом все актуальные требования и электронные письма версий можно посмотреть в онлайн-версии СБИС.

Действующие НПА в сфере направления требований

Название и реквизиты НПА

Описание закона

Приказ ФНС от 15.04.2015 №ММВ-7-2/149@

Общее регулирование работы с требованиями. Полный перечень документов, которые ФНС вправе направлять налогоплательщику.

Приказ ФНС от 17 февраля 2011 г. N ММВ-7-2/168@

Регламентация взаимодействия с ФНС по поводу получения и выполнения требования о предоставлении сведений и документации.

Приказ ФНС от 9 декабря 2010 г. № ММВ-7-8/700@

Регламентация порядка исполнения и получения требований об уплате налогов и других платежей.

Письмо ФНС России от 16.07.2013 N АС-4-2/12705

Регламентация работы с требования по вопросу сдачи налоговой декларации по НДС.

Статьи 23, 31, 78 Налогового кодекса РФ

Установленные сроки, форма направления требований, полномочия ФНС по блокировке счетов.

Вопрос ответа на письма ФНС и ПФР очень серьезный и, как видите, может закончиться для компаний штрафными санкциями. Поэтому рекомендуем переносить такие письма в требования. Это поможет вам связать входящее письмо с ответом.

Как перенести письмо

Перенос проводится в два клика: откройте входящее письмо ФНС или ПФР и нажмите на кнопку «Перенести в требования».

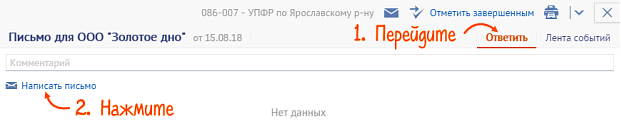

Как ответить на требование

При переносе письма оно сразу же откроется в новом окне СБИС. Для ответа нажмите на кнопку «Ответить» или просмотрите «Ленту событий». Если вы по ошибке закрыли поступившее письмо, его всегда можно найти в соответствующем разделе с требованиями.

Алгоритм ответа на требование выглядит следующим образом.

- После нажатия на кнопку «Ответить» используется «Написать письмо» для формирования ответа

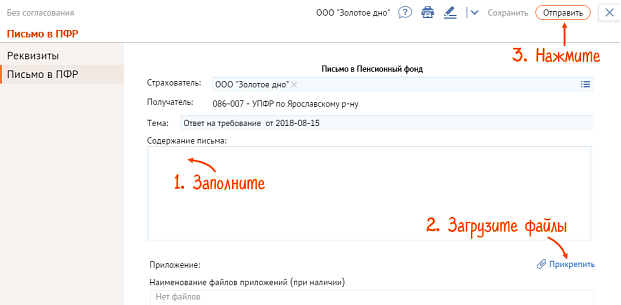

- Введите текст письма, при необходимости добавьте приложение с помощью функции

.

. - Нажмите кнопку «Отправить».

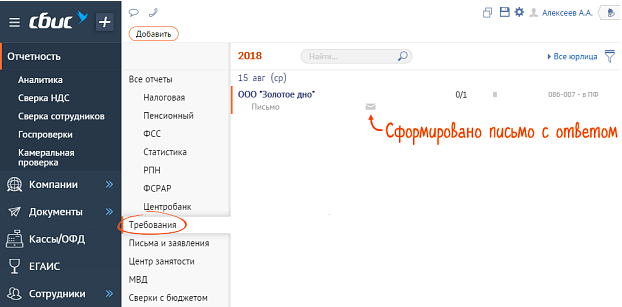

После отправки электронного письма в ответ от ведомства вы получите квитанции о его получении. А в перечне требований у письма, на которое был дан ответ, появится соответствующий значок  .

.

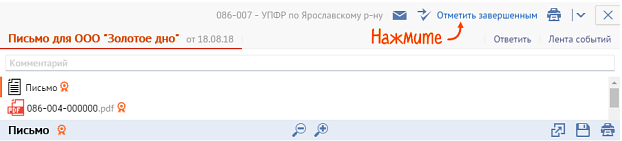

Когда работа с письмом закончена, нажмите «  Отметить завершенным». У требования изменится статус на статус

Отметить завершенным». У требования изменится статус на статус  .

.

Как обезопасить себя от нарушений закона

Как вы заметили, обмен электронной корреспонденцией с государственными органами строго регламентирован законодательством. Любое нарушение действующих норм, в том числе нарушение сроков, порядка или процедуры, допущенное компанией, может повлечь штрафные санкции со стороны государственного органа. В худшем случае, когда ведомство запросило информацию для пояснений к ранее направленной налоговой отчетности, декларацию могут просто не принять, тогда штрафы будут в разы больше.

Поэтому эксперты и сами сотрудники государственных ведомств все чаще рекомендуют пользоваться автоматизированными системами работы с отчетностью. Одним из таких решений является платформа СБИС, которая не только поможет правильно сформировать и подготовить электронную отчетную документацию для сдачи в ПФР или ФНС, но и не пропустить важную корреспонденцию и требования, которые часто поступают от надзорных ведомств.

Получили требование от налоговой и не знаете, что делать? Специалисты Технической поддержки АБТ ответят на все ваши вопросы в режиме 24/7.

При переходе на СБИС сообщите налоговой, куда присылать требования

Недавно перешли на СБИС с другого оператора ЭДО? Не забудьте оповестить об этом налоговую, чтобы требования не пришли по старому адресу.

Для этого направьте в ФНС уведомление о получателе документов. Эта форма есть в СБИС.

Что делать

В Отчетности зайдите в раздел «Справки и заявления». Нажмите «Создать», на вкладке «Налоговая» кликните «Весь список» и найдите форму «Уведомление о получателе документов из НО». Заполните и нажмите «Отправить».

Посмотреть статус требования

Контролируйте работу с требованиями и ответами на них с помощью статусов. Они подскажут, в каком состоянии документ сейчас, когда придет ответ и нужны ли уточнения.

Проверьте статус требования или ответа на него.

документы получены, требуется расшифровка. Вставьте ключ и дождитесь, пока документы расшифруются автоматически, либо нажмите «Расшифровать»

требование не прочитано

ожидается подтверждение требования с указанием оставшегося срока

нарушен срок отправки квитанции

подтверждено получение требования (отправлена квитанция)

отправлен отказ на требование или документы не приняты

требование вручную помечено как завершенное

общий индикатор работы с требованием, где:

— ожидается отправка квитанции или ответа на требование;

— требование вручную помечено как завершенное

ожидается отправка ответа на требование с указанием оставшегося срока. Если ответ предоставлен на бумаге или другим способом, завершите работу с требованием вручную

к ответу на требование приложено 3 файла

сформировано письмо с пояснениями, уведомление о продлении срока/об отсутствии документов или форма «Представление документов»