Порядок закрытия 26 счета в бух. учете

В бухгалтерии сч. 26 нужен для фиксации расходов, которые не связаны с производством. Закрыть его необходимо в конце отчетного месяца. Выполнить операцию можно в программе 1С. Для этого достаточно завершить 7 простых шагов. Принципы правового регулирования заложены в Приказах Минфина: № 94н от 31.10.2000 г. и № 57н от 06.04.2015 г.

Статью расходов, разработанную для отображения всех понесенных затрат, не связанных с производственной деятельностью, нужно аннулировать в конце отчетного периода. Закрыть 26 счет – обнулить операционные остатки и перенести аккумулируемые в течение месяца расходы (сальдо сделать равным 0), так как он не имеет отдельного отражения в балансе компании, а служит исключительно для сбора информации об общехозяйственных затратах. Операция позволяет осуществлять мониторинг текущих расходов организации и вносить коррективы в управленческую политику.

Сч. 26 по правилам бухгалтерского учета может быть закрыт:

- списанием затрат в себестоимость продукции (в дебет сч. 20 или распределяя расходы между различными производствами на счетах 20, 23 и 29);

- напрямую на сч. 90, субсчет по управленческим издержкам (метод директ-костинг).

Примечание от автора. Выбранный способ списания общехозяйственных издержек необходимо предварительно закрепить в учетной политике организации.

Характеристика счета

Сч. 26 применяют в бухгалтерском учете компаний для отображения сведений об общехозяйственных издержках, т.е. средствах, направленных на обеспечение административных потребностей:

- информационные, рекламные, консультационные услуги, работа аудиторов;

- телефонная связь сотрудников, интернет, программы;

- аренда за общехозяйственные помещения;

- обслуживание основных средств непроизводственного назначения;

- обеспечение персонала, не связанного с производством (труд администрации предприятия, начисление страховых взносов, закупка канцелярских товаров для офисных работников и т.д.).

Организации, которые не занимаются производством (агенты, брокеры и т.д.), могут отображать на счете затраты на обеспечение деятельности.

Кстати. Торговые компании такие расходы отображают на сч. 44 и 26 не используют.

Анализ сведений на этом сч. позволяет выстроить грамотную управленческую политику и сократить издержки фирмы. Аналитический мониторинг осуществляется по подразделениям компании и отдельным статьям затрат.

Сч. 26 является активным, дебет сч. – понесенные расходы, например страховые взносы с зарплаты, по кредиту сч. – списание издержек и закрытие.

Практический пример

В обществе с ограниченной ответственностью «Колобок» в течение февраля 2020 г. на сч. 26 были отображены следующие траты:

- реклама – 40 тыс. рублей;

- зарплата управленческого состава – 137 тыс. руб. (дополнительно были указаны начисленные страховые взносы);

- обслуживание основного офиса – 35 тыс. рублей.

Учетной политикой ООО предусмотрено ежемесячное закрытие счета через отнесение остатка непосредственно на формирование себестоимости продаж (директ-костинг).

Бухгалтерские проводки по хозяйственным операциям следуют далее.

Дт 26 Кт 60:

40 000 – отражение полученных услуг на основании акта (без учета НДС).

Дт 26 Кт 70:

137 000 – начислена зарплата.

Дт 26 Кт 69:

41 100 – начислены взносы с зарплаты сотрудников: 2,9 % – социальное страхование, 22 % – пенсионное и 5,1 % – медицинское. Взносы от несчастных случаев на производстве общество не оплачивает.

Дт 90.08 Кт 26

218 100 – закрытие месяца, включение общехозяйственных затрат в себестоимость продаж предприятия.

Пошаговая инструкция по закрытию в 1С

Для закрытия сч. 26 по итогам отчетного месяца можно составлять проводки вручную, но для корректного распределения издержек и получения финансового результата предпринимательской деятельности используется автоматическое закрытие в программных продуктах 1С.

Сч. 26 применяется в основном производственными компаниями, поэтому для отображения затрат на нем необходимо сначала настроить параметры учета (инструкция составлена на примере 1С «Бухгалтерия предприятия», редакция 2.0):

-

На вкладке «Предприятие» перейти к настройкам параметров учета.

Как отразить перевод товаров в материалы при УСН в 1С?

Организация на УСН «доходы минус расходы» приобрела товары, оприходовала их на 41 счет. Затем решила эти товары использовать как материалы. Как перемещение товаров в материалы отразить в программе?

Нормативное регулирование

БУ. Законодательством о бухгалтерском учете и ПБУ 5/01 не предусмотрен перевод товаров в материалы. Если организация решила использовать товары в производственных или хозяйственных целях, нет необходимости переносить их на счет 10 «Материалы».

Организация может списывать товары напрямую со счета 41 (Письмо Минфина РФ от 06.10.2015 N 07-01-06/56934).

УСН. Товары и материалы по-разному принимаются в расходы в целях налога при УСН.

Включение стоимости товаров в расходы происходит при выполнении условий:

- товары приняты к учету;

- оплата за них произведена поставщику (п. 2 ст. 346.17 НК РФ);

- товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС РФ от 18.03.2014 N ГД-4-3/4801@).

Материальные расходы принимаются для целей налогообложения, когда выполнены условия:

- материалы приняты к учету,

- произведена оплата за них (пп. 1 п. 2 ст. 346.17 НК РФ).

Так как переквалификация товаров в материалы законодательством не предусмотрена, есть риск, что налоговые органы сочтут неправомерным признание в расходах товарно-материальных ценностей (ТМЦ), которые изначально приобретались как товары, в момент выполнения условий для материалов.

Учет в 1С

- Бумага А3 — 50 шт. по цене 300 руб. (в т. ч. НДС 20%).

Для перемещения ТМЦ, в том числе по счетам бухгалтерского учета, предназначен документ Перемещение товаров (раздел Склад — Склад — Перемещение товаров ). Однако при переводе товаров в материалы автоматического признания затрат на «материалы» в расходах УСН не происходит. Корректировка регистров УСН вручную может привести к непредсказуемым результатам при различных вариантах дальнейшего использования товаров в качестве материалов.

БухЭксперт8 рекомендует не менять счет учета товаров, а по мере использования в нуждах организации принимать в расходах УСН их стоимость.

Поступление товаров

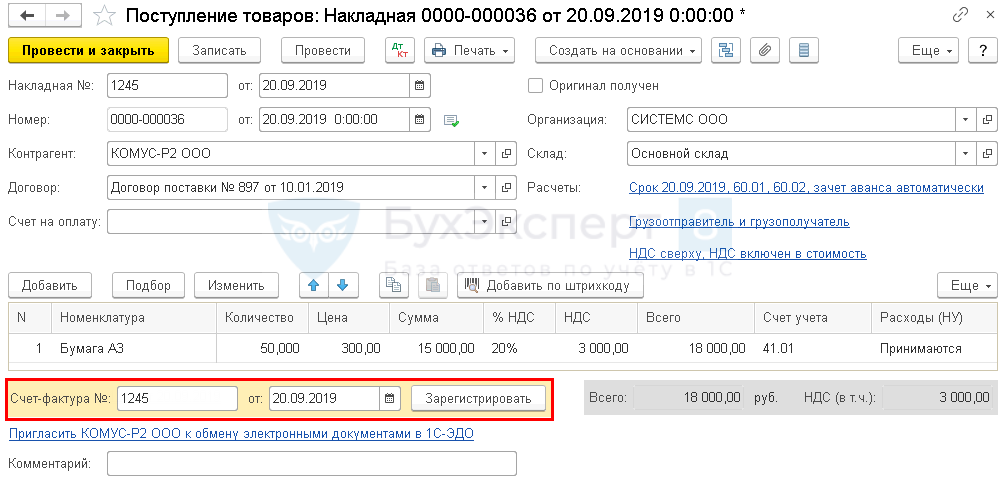

Отразите поступление товаров документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступления (акты, накладные) — кнопка Поступление — Товары (накладная) .

- Номенклатура — наименование товара, выбирается из справочника Номенклатура;

- Счет учета — счет, на котором учитываются товары, в нашем примере — 41.01 «Товары на складах»;

- Расходы (НУ) — Принимаются.

Зарегистрируйте счет-фактуру от поставщика по кнопке Зарегистрировать .

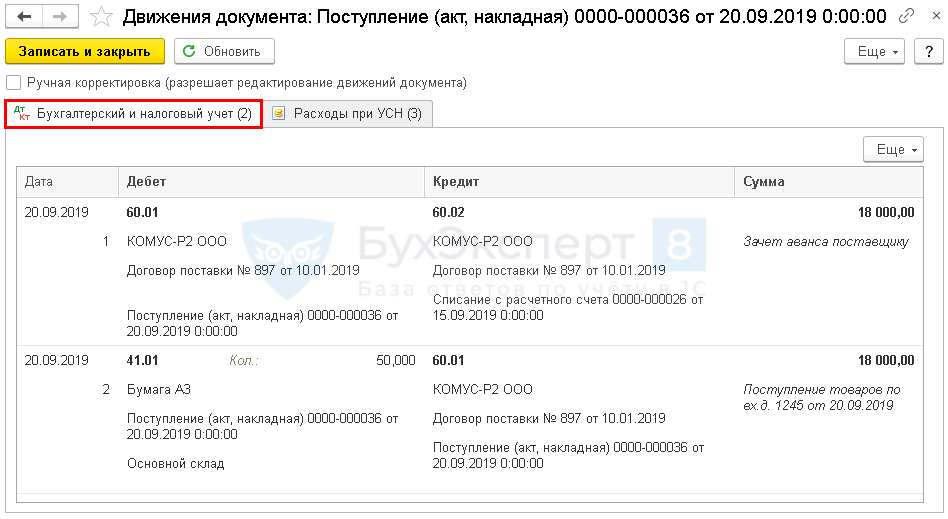

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачтена предоплата поставщику;

- Дт 41.01 Кт 60.01 — товары приняты к учету.

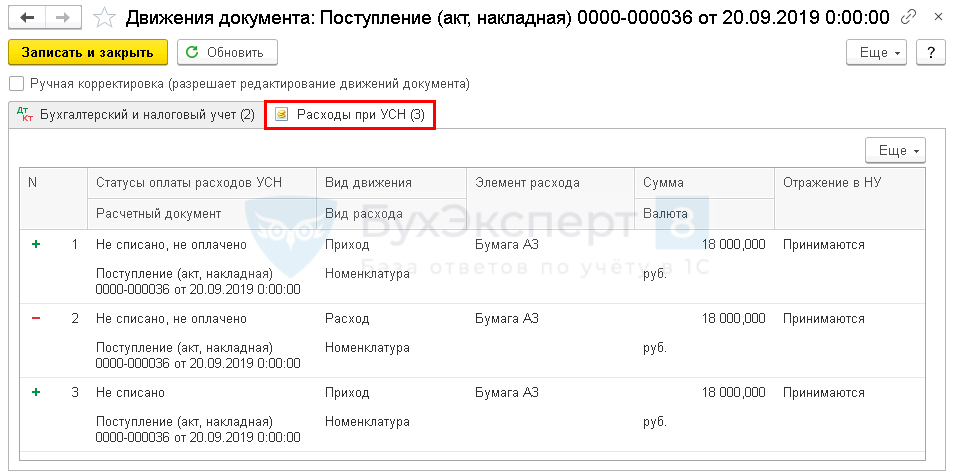

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Приход и со статусом Не списано, не оплачено на сумму затрат на приобретение;

- регистрационную запись с видом Расход и со статусом Не списано, не оплачено на сумму затрат на приобретение;

- регистрационную запись с видом Приход и со статусом Не списано на сумму затрат на приобретение.

Данный статус означает, что для признания расхода необходимо оформить в программе документ реализации товара покупателю.

Списание товаров

Так как реализации товаров не будет, их стоимость отразится в расходах при списании в производство.

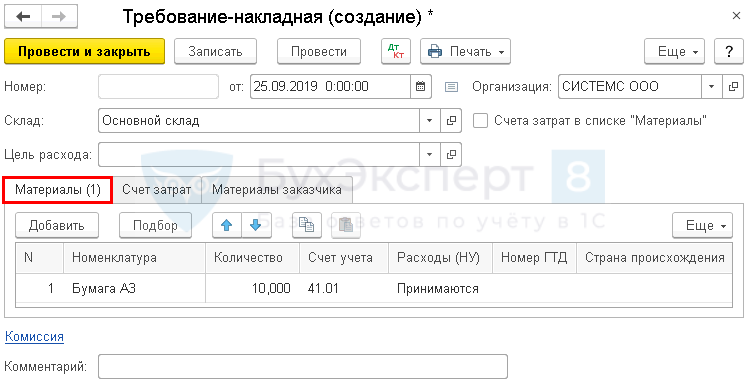

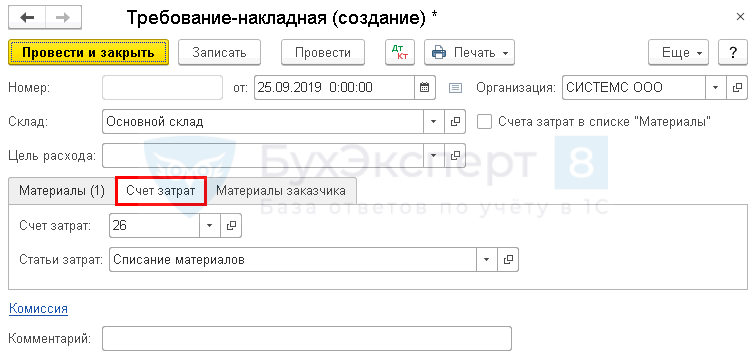

Отразите списание товаров, которые используются как материалы, документом Требование накладная в разделе Склад — Склад — Требование-накладная — кнопка Создать . Также можно оформить его на основании документа Поступление (акт, накладная) , и тогда данные в нем заполнятся автоматически.

Проверьте заполнение полей:

- Склад — склад, с которого списываются ТМЦ;

Вкладка Материалы :

- Номенклатура — наименование списываемых ТМЦ;

- Счет учета — счет, на котором учтены ТМЦ, в нашем примере — 41.01 «Товары на складах»;

- Количество — количество списываемых ТМЦ;

- Расходы (НУ) — Принимаются.

Вкладка Счет затрат :

- Счет затрат — счет списания материалов, в нашем примере — 26 «Общехозяйственные расходы»;

- Статьи затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы.

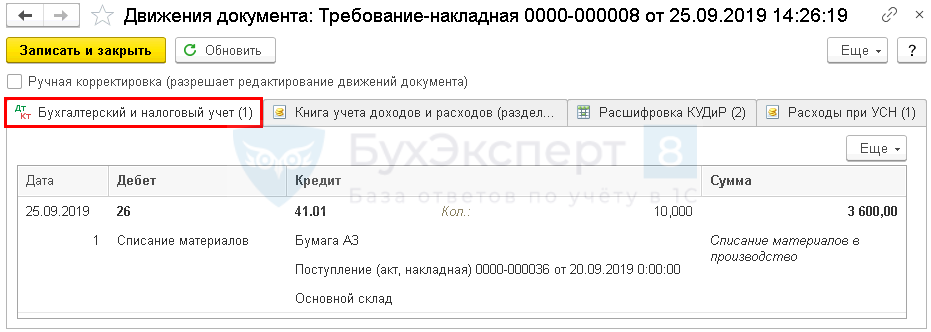

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 41.01 — списана стоимость материалов на общехозяйственные расходы.

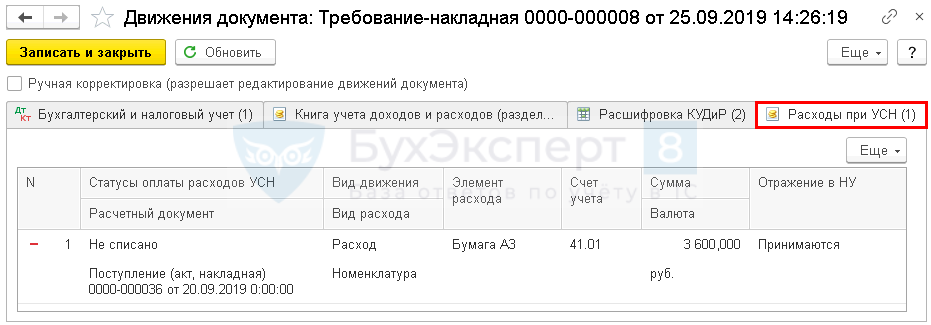

Документ формирует движения по регистру Расходы при УСН :

- регистрационную запись с видом Расход и со статусом Не списано на сумму затрат по счету 41.01.

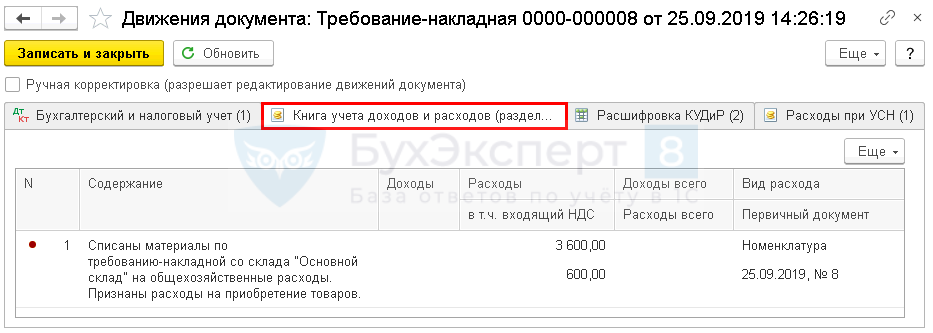

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I) :

- регистрационную запись по расходам УСН на сумму списанных материалов и НДС.

Книга доходов и расходов

Сумма затрат по списанным материалам отразится в отчете Книга доходов и расходов при УСН (раздел Отчеты — УСН — Книга доходов и расходов при УСН ). PDF

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Если предприниматель сменил регион проживания после окончания налогового периода, УСН-налог...

(4 оценок, среднее: 5,00 из 5)

Счет 26 в бухгалтерском учете

Счет 26 в бухгалтерском учете предприятия собирает затраты по общехозяйственным нуждам. Закрытие сч. 26 в связи с введением ФСБУ 5/2019 имеет свои особенности, которые также зависят от вида деятельности компании.

Расходы, учитываемые на сч. 26

Сч. 26 утвержден Приказом Минфина РФ № 94н от 31.10.2000 , носит название «Общехозяйственные расходы».

На сч. 26 учитывают издержки компании, не связанные напрямую с производственным процессом, например:

- на содержание административно-управленческого, общехозяйственного персонала;

- ремонт и обслуживание основных средств, не задействованных в производственном цикле;

- аренда офисных помещений;

- услуги связи, аудиторские, консультационные и т. д.

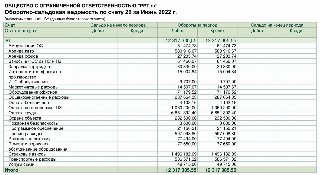

Для примера — оборотно-сальдовая ведомость по сч. 26 за июнь 2022 года ООО «PPT.ru», в которой оборот счета 26 за период показывает сумму произведенных общехозяйственных расходов (12 317 305,55 рублей).

Аналитические данные ведутся в разрезе статей затрат (амортизация, аренда, заправка картриджа, оплата труда, охрана и т. д.). Сальдо на начало и конец периода по сч. 26 отсутствует. По дебету в оборотах за период собирают затраты со счетов учета производственных запасов, расчетов с работниками по заработной плате и т. д., кредит 26 счета показывает сумму, которая была отнесена на управленческие издержки производственного предприятия.

Проводки по сч. 26

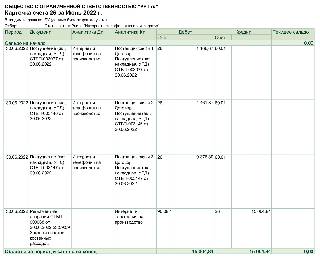

Рассмотрим на примере: за июнь 2022 года ООО «PPT.ru» оказали услуги связи три поставщика, затраты составили 15 004,84 руб., в конце месяца программа провела регламентную операцию и закрыла счет косвенных затрат (проводка Дт 90 Кт 26 означает отнесение на себестоимость продаж, например, на сч. 90.08 «Управленческие расходы», метод директ-костинг).

Вот что означает проводка Дт 26 Кт 10 — отпуск материалов на общехозяйственные нужды, например, замена распределительной коробки в офисном помещении. Со сч. 10 бухгалтер спишет распределительную коробку.

Данная проводка Дт 26 Кт 02 означает отражение амортизации в издержках (например, амортизация дорогостоящего принтера, который числится в основных средствах, но прямо не относится к затратам производства, менеджеры предприятия печатают на нем документы покупателям).

Если часть нужд вспомогательного хозяйства связаны с общехозяйственным обслуживанием, то используйте проводку Дт 26 Кт 23 (сч. 23 «Вспомогательное производство»). Оно обеспечивает бесперебойную работу основного производства (например, ремонтные, транспортные, складские хозяйства и т. д.).

На вопрос, что означает проводка Дт 26 Кт 51, ответим: такая операция невозможна. Сч. 51 корреспондирует со счетами расчетов с покупателями, поставщиками, финансовыми вложениями, кредитами и займами, прочими расходами и доходами и т. д. Правильно сначала отнести расходы, например, на сч. 60 и уже после списать на сч. 26 (Дт 26 Кт 60).

Закрытие сч. 26

Ответим на вопрос на какой счет закрывается 26 счет в конце месяца: зависит от вида деятельности компании.

Расходы, которые не связаны с производством продукции, в себестоимость производства не включаются. Это правило действует с 2021 года с введением ФСБУ 5/2019 «Запасы». В п. 26 ФСБУ 5/2019 прописано, что не включается в себестоимость: среди перечня — управленческие расходы (за исключением случае, когда они непосредственно связаны с производством продукции). С 2021 года на счете 26 учитывают только управленческие затраты, поэтому они по итогам месяца закрываются в дебет сч. 90.08.

Но особенности учета на сч. 26 имеются. Если организация осуществляет деятельность, не связанную с производственным процессом (комиссионеры, брокеры, дилеры и т. д.) и не использует в учете сч. 20, затраты собираются на сч. 26 и впоследствии списываются на себестоимость (сч. 90.02).

Используйте проводки по закрытию 26 счета вручную: Дт 90.08 Кт 26 — если ваша деятельность связана с производством, а на сч. 26 вы собираете общехозяйственные затраты; Дт 90.02 Кт 26 — если оказываете услуги непроизводственного характера (аренда, комиссия и т. д.).

Счет 41 Товары

курсы бухгалтера — учет товаров — проводки в программе 1С 8.3На счете 41 «Товары» плана счетов бухгалтерского учета собирается информация о товарах для продажи , находящихся в собственности организации.

Товаром считаем любое имущество, которое планируется к продаже, не зависимо от стоимости этого имущества. Товарами могут выступать здания, склады, дорогостоящее оборудование.Если нам надо узнать всю информацию о товарах (остатки по конкретному товару, объемы движения конкретного товара за период), которые базово приобретались как товары для продажи, то смело изучаем счет 41 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 41 — Кредит 60)

Корреспондирующие счета по кредиту (Дебет 90, 44, 26 — Кредит 41)Аналитический учет(аналитика) по счету 41 «Товары»в программе 1С 8 ведется по:

— по номенклатуре

— по местам нахождения товаров

Проводки по счету 41 Товары

ПРИХОДУЕМ товары от поставщика

Проводка : Д.счета 41 «Товары» — К.счета 60 «Расчеты с поставщиками»

Отражаем стоимость товаров, которые получили на склад.

Сумма : сумма БЕЗ НДС указана в накладной поставщика

Дата проводки : дата накладной или дата фактического принятия товаров

Примечание : обычно документы проводят датой, что указана в накладной, так проще ее, эту накладную искать, но по правилам надо проводить по факту принятия и ставить в накладной дату принятия товаров.ПРИХОДУЕМ товары от физического лица

Проводка : Д.счета 41 «Товары» — К.счета 76 «Расчеты с разными дебиторами и кредиторами»

Отражаем стоимость товаров, которые получили на склад.

Сумма : сумма по договору с физическим лицом.

Дата проводки : дата накладной или дата фактического принятия товаров

Примечание :СПИСЫВАЕМ товары в расходы на рекламу или образцы

Проводка : Д.счета 44 «Расходы на продажу» — К.счета 41 «Товары»

Списываем товары, которые пустили в рекламную акцию или раздали как образцы.

Сумма : сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки : дата в накладной на передачу товаров в рекламную акцию

Примечание :СПИСЫВАЕМ товаров, переданные в подразделения для собственных нужд

Проводка : Д.счета 26 «Общехозяйственные расходы» — К.счета 41 «Товары»

Если вы торгуете бытовой химией, то например можете использовать мыло для собственных нужд.

Сумма : сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки : дата в накладной на передачу товаров для собственных нужд

Примечание :СПИСЫВАЕМ себестоимость товаров при реализации

Проводка : Д.счета 90 «Продажи»(Себестоимость) — К.счета 41 «Товары»

Списываем себестоимость товаров, которые реализовали покупателю

Сумма : сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки : дата в накладной на реализацию товаров.

Примечание : это одна из проводок, которая отражается в момент реализации товара, суть ее отразить на счете 90 «Продажи» себестоимость продукции, которую мы реализовали.ВОЗВРАТ товаров от покупателей

Проводка : Д.счета 90 «Продажи» — К.счета 41 «Товары»

Приходуем по себестоимость товаров

СуммаСторно : (-1)* сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки : дата в накладной от клиента на реализацию товаров.

Примечание : это одна из проводок, которая отражается в момент реализации товара, суть ее отразить себестоимость продукции, которая реализована.Документы, которые сопровождают счет 41 «Товары»:

1.Договор материальной ответсвенности с сотрудником.

2.Акт о приемке товаров (форма N ТОРГ-1), составляется тех случаях, когда нет документов в форме Торг-12 от поставщика (пример: товар доставили из за рубежа или если его привезла транспортная компания и сдает вам только место багажа).

3.Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2).