Кто такой бенефициар

Можете ли вы без подсказок ответить, кто такой бенефициар? Опрос среди людей, далеких от бизнеса и финансов, показал, что лишь 26 человек из 100 знают, кто это, хотя многие утверждают: слово им знакомо. Где вы могли о нем слышать, узнаете в нашей статье.

Русский язык изобилует заимствованными иностранными словами. Некоторые довольно быстро укореняются в повседневной речи и не вызывают вопросов, но в экономике и бизнесе существует много терминов, которые слышал каждый обыватель, но что они означают – знают далеко не все. Конечно, если не брать в расчет специалистов в этих областях.

К таким понятиям можно отнести и «бенефициар».

Слово имеет латинский корень «bene». Бенефицием (beneficium – благодеяние) в Средние века называли земельное владение, передаваемое в пожизненное пользование придворным, административным или военным служащим. Но предполагают, что в наш язык это слово перекочевало из французского (benefice – польза).

В широком смысле означает «выгодоприобретатель» – физическое или юридическое лицо, которому предназначен денежный платеж; получатель денег. Более точное значение слова зависит от области, в которой оно употребляется.

Какие бывают бенефициары

Марина сдает квартиру в аренду за 20 тысяч рублей в месяц.

Алексей получил 800 тысяч рублей по завещанию двоюродной тети.

Кирилл открыл брокерский счет, купил акции на Московской Бирже, и теперь получает небольшие дивиденды каждые полгода.

Отметив свой восемнадцатый день рождения, Яна получила хорошую выплату по накопительному страхованию жизни.

А отец Есении открыл трастовый счет в банке, указав дочь в качестве получателя средств.

Что объединяет этих людей? Верно, все они – бенефициары.

В значении «выгодоприобретатель» употребляется по отношению к лицам:

- сдающим в аренду имущество за деньги;

- получающим выплату по договору страхования;

- указанным банком-эмитентом в качестве получателя аккредитива;

- получающим доход от ценных бумаг и долей в коммерческих организациях.

Этот список можно дополнить, записав в него всех, кто получает прибыль по договорам, долговым документам и т. д. Если вы откроете вклад в Совкомбанке на имя своего ребенка, он тоже будет выгодоприобретателем, а вы – вносителем.

Но чаще подразумевают реального собственника компании – того, кто фактически владеет бизнесом и влияет на принятие ключевых решений. При этом официально право собственности может принадлежать другому лицу (физическому или юридическому).

По степени прав на получение прибыли бенефициар может быть:

- основным (иначе – бенефициарный владелец),

- условным,

- отзывным,

- безотзывным.

Основной бенефициар – тот, под чьим контролем прямо или косвенно (через третьих лиц) находится от 25% активов компании. Также считается физическое или юридическое лицо, которое напрямую влияет на принятие решений в организации – выбор направления деятельности, вложения средств и т. д.

Он может быть привлечен к ответственности за решения руководства компании (например, к субсидиарной – во время процедуры банкротства).

Условный бенефициар – тот, кто становится получателем выгоды при наступлении условий, указанных в завещании, договоре страхования или по пенсионному счету, если основной владелец имущества пропал, умер или отказался от прибыли.

Отзывной – тот, кто указан в документах как выгодоприобретатель, но условиями предусмотрена возможность смены получателя платежа без его согласия.

Безотзывной – тот, кто указан в документах как выгодоприобретатель, без возможности изменения получателя прибыли без его согласия.

Не хватает денег, чтобы пополнить оборотные средства или исполнить контракты? «Легкий кредит» от Совкомбанка поможет решить эти проблемы. Оформите с пятикратной выгодой в несколько кликов до 5 млн рублей.

Как стать бенефициаром

В широком смысле бенефициаром является конечный получатель какой-либо прибыли. Это может быть как физическое, так и юридическое лицо.

К примеру, вы станете бенефициаром, если кто-то укажет вас как наследника в завещании или в качестве получателя выплат по договору страхования.

В инвестировании каждый акционер, обладающий пакетом ценных бумаг, – выгодоприобретатель. Откройте брокерский или индивидуальный инвестиционный счет, вложите деньги в ценные бумаги – теперь вы бенефициар.

Если говорить о бизнесе, то выгодоприобретатель или учредитель не всегда будет бенефициаром, ведь под этим понятием обычно подразумевают владельца крупной доли компании (от 25%) или физическое лицо, которое имеет решающий голос при принятии ключевых решений. Причем конечный бенефициар может вообще не фигурировать, как акционер организации.

Например, некий гражданин Богатов С. И. не является прямым собственником ООО «Икс», но владеет 60% акций компании «Альфа», которой принадлежат 75% акций в первой фирме. Тогда долю косвенного участия бизнесмена в ООО «Икс» можно рассчитать так: 75 х 60% = 45%. То есть Богатов С. И. – бенефициарный владелец.

Как определить бенефициарного владельца

В нашем законодательстве это понятие зачастую используется в контексте налогового контроля и борьбы с отмыванием доходов.

В соответствии с Федеральным законом №115-ФЗ юридическое лицо обязано идентифицировать бенефициарных владельцев бизнеса и хранить информацию о них в течение пяти лет.

Однако далеко не все бенефициары хотят раскрывать свою личность, нередко выстраивают сложные цепочки владения бизнесом, когда предприятие «А» имеет акции в компании «Б», которая принадлежит фирме «В» и т. д.

Это не освобождает от необходимости установления и сбора данных о конечном владельце. Для этого организации направляют соответствующие запросы учредителям и акционерам, которые в ответ должны предоставить всю имеющуюся у них информацию.

В законе есть информация о том, что в такой ситуации это не считается нарушением законодательства о персональных данных. В случае, если основной бенефициар не будет установлен, им могут признать руководителя компании.

Сведения о бенефициарных владельцах необходимо обновлять не реже одного раза в год. По запросу ФНС и Росфинмониторинга (в том числе их территориальных подразделений) организация обязана в течение пяти рабочих дней предоставить:

- ФИО, гражданство и дату рождения бенефициара;

- реквизиты паспорта или другого документа, удостоверяющего личность;

- данные миграционной карты и вида на жительство, если бенефициар является гражданином другой страны;

- адрес регистрации или пребывания;

- ИНН (при наличии).

В противном случае организация будет привлечена к административной ответственности с наложением штрафа.

Информация о конечных бенефициарах публичных компаний должна содержаться в финансовой отчетности на сайте организации и специальных ресурсах.

В чем разница между акционером и бенефициаром оффшорной компании?

Тип оффшорной компании (LTD, LLC, LLP) и особенности законодательства страны регистрации определяют общую структуру предприятия. Но в основном все оффшорные фирмы устроены одинаково – они обязаны иметь акционера, директора, иногда секретаря. Кто же такой бенефициар? И в чем разница между акционером и бенефициаром предприятия?

Определение термина «бенефициар»

Латинское слово beneficium, что в переводе означает «прибыль», «благодеяние», стало основополагающим при возникновении понятия «бенефициар». Слово еще переводят как «выгодоприобретатель». Бенефициар оффшорной компании – это лицо, владеющее долей ≥ 25% в уставном капитале предприятия или лицо, которое может контролировать деятельность компании в независимости от доли формального владения.

При этом бенефициарный владелец может быть директором или акционером оффшорной компании. Выгодополучатель может быть аффилирован с одним или несколькими лицами руководства предприятия. Он обладает существенным влиянием на руководство всего предприятия.

Какие права и обязанности имеет бенефициар оффшорной фирмы:

- Выступать в роли доверительного управляющего;

- Получать выгоду от управления имуществом, согласно доверительному договору;

- Контролировать выполнение обязанностей руководством компании;

- Распоряжаться своей долей в предприятии;

- Обязан строго соблюдать условия договора, так как несет персональную ответственность перед номинальными акционерами/директорами.

Законодательство оффшорных юрисдикций защищает интересы бенефициара. Его права гарантируются официальным договором доверительного управления. Этот документ имеет юридическую силу и определяет условия соглашения. Иногда в качестве дополнительных гарантий выступает передаточное распоряжение или сертификат акций.

Договор доверительного управления содержит пункт, где описываются персональная ответственность сторон. В подобном документе также прописывается право бенефициара менять номиналов, если его не устраивает работа уже имеющихся.

Конечный бенефициар имеет возможность:

- Брать участие в процессе формирования уставного капитала;

- Распоряжаться акциями компании на свое усмотрение;

- Брать участие в выборе руководства оффшорной компании;

- Брать участие в собрании акционеров.

При этом бенефициару не обязательно как-нибудь обозначать себя. Чтобы сохранить конфиденциальность, многие конечные бенефициары пользуются услугами номинального сервиса.

Конфиденциальность бенефициаров

Всемирная деофшоризация в первую очередь затрагивает классические оффшорные зоны, где еще не так давно бенефициарные владельцы могли сохранять полную анонимность. Под давлением международных организаций многие страны обязаны создавать реестры бенефициаров, куда вносится информация о конечных выгодополучателях.

Для чего государственным структурам информация о конечных владельцах оффшорных компаний? Подобные меры необходимы для противодействия:

- Финансовым махинациям;

- Отмыванию средств, полученных незаконным путем;

- Финансированию радикальных организаций террористического характера;

- Незаконному выводу средств за рубеж и т. д.

Но во многих оффшорных юрисдикциях информация о конечных бенефициарах является закрытой для третьих лиц, что позволяет сохранить определенный уровень конфиденциальности.

подбор подходящей юрисдикции исходя из вида деятельности, предпочитаемого налогового

режима, структуры компании и т.д.

подбор подходящей юрисдикции исходя, из вида деятельности, предпочитаемого налогового режима, структуры компании и т. д.

Свяжемся с вами в течение 10 минут

Свяжемся с вами в течение 10 минут

Акционеры оффшорной компании

Акционером может быть как физическое, так и юридическое лицо, владеющее акциями компании. То есть акционером может быть и сам выгодоприобретатель. Он фактически владеет акциями и может распоряжаться ними на свое усмотрение. Однако в оффшорной практике распространено такое понятие, как «номинальный акционер». Он владеет долей в компании в интересах и от имени другого лица. Поэтому не все бенефициары являются акционерами и не все акционеры являются бенефициарами.

Форма номинального держателя акций чаще всего используется для обеспечения конфиденциальности владельцу, а также для получения преимущества в виде резидентности акционера. Реже подобное решение применяется для получения финансового маневра при работе с оффшорной компанией.

При своем назначении номинальный акционер подписывает ряд документов. Трастовая декларация – это изложенное в письменной форме заявление номинала, в котором он указывает на формальность его прав по отношению к факту владения акциями оффшорной компании.

Справка. В налоговом праве РФ понятие «бенефициарный собственник» определяется как лицо, имеющее фактическое право на доход предприятия. ст. 7 и 312 НК РФ. Письмо Минфина РФ от 09.04.2014 № 03-00-РЗ/16236. В российском корпоративном праве бенефициар – это лицо, фактически владеющее акциями, долями компании прямо или через других лиц.

Номинальный акционер признает за бенефициаром его право получать доход от деятельности предприятия, иметь право голоса в процессе решения корпоративных вопросов, распоряжаться акциями компании на свое усмотрение. Трастовая декларация является безотзывной и фактически подтверждает право собственности бенефициара на компанию. Документ обычно апостилируют и заверяют у нотариуса. Номинал действует строго по указаниям настоящего выгодополучателя и в его интересах. Акционер подписывает письмо об увольнении с открытой датой, что позволяет бенефициару в любой момент прописать дату и сохранить абсолютный контроль над бизнесом.

Базовые документы деятельности номинального акционера:

- Генеральная доверенность – определяет уровень ответственности и право руководства компанией.

- Трастовая декларация – регулирует предстоящее сотрудничество, четко разграничивает права номинала и фактического владельца бизнеса.

- Отказное письмо – составляется в момент принятия на должность с «пустой датой».

Последний документ дает бенефициару возможность реализовать собственные генеральные полномочия в экстренных ситуациях.

Определенные риски привлечения номиналов есть, но грамотное составление трастовой декларации и прочих документов позволит максимально их нивелировать. Воспользуйтесь консультацией от экспертов портала, если вы планируете привлекать номинальных акционеров, директоров. Пишите на электронную почту info@offshore-pro.info.

Как определить конечного бенефициара оффшорной компании?

Бенефициар – это лицо, владеющее долей фирмы в размере минимум 25%. Если физическое или юридическое лицо назначает и увольняет должностных лиц, распоряжается прибылью предприятия, утверждает финансовую отчетность, влияет на прочие сферы деятельности фирмы, то его тоже могут признать конечным выгодоприобретателем.

Может ли бенефициар быть одновременно и акционером компании?

Да. Выгодополучатель может быть как акционером, так и директором собственной компании. Но в оффшорной практике чаще всего реальные владельцы пользуются услугами номиналов для сохранения конфиденциальности и по ряду других причин.

Зачем оффшорной фирме номинал?

В некоторых юрисдикциях присутствуют требования насчет резидентности директоров. Это должностное лицо должно быть местным резидентом. Привлечение номиналов также необходимо для сохранения конфиденциальности владельца.

Читайте другие интересные статьи портала InternationalWealth.info:

6 марта 2023 года национальный регулятор ЮАР – комиссия по компаниям и интеллектуальной собственности (CIPC, Companies and Intellectual Property Commission) – сделала важное заявление, касающееся…

Власти трех заморских территории Британской короны (Гернси, Джерси и Мэн) сделали совместное заявление о том, что приостанавливают разработку законодательства о полном публичном доступе к реестрам…

Кто будет передавать данные в BOI США Какая информация будут передаваться в FinCEN Уровень защиты бенефициаров США в рамках BOI Кто получит доступ…

Представительства стран Европейского Союза, Еврокомиссия обсудили вопросы, касающиеся принятия 6 Директивы по отмыванию денег, незаконных финансовых операций, борьбе с неуплатой налогов. Новые правила Нововведения затрагивают…

Реестр предприятий Мальты опубликовал уведомление, информирующее общественность о ключевых изменениях на портале регистрации компаний на веб-сайте. Речь идет о приостановлении доступа широкой публики к информации…

Положения пятой «антиотмывочной» директивы (The Fifth Anti-Money Laundering Directive, 5AMLD) 22 ноября признаны Европейским судом недействительными. По мнению суда, положения нарушают права человека и нарушают…

Кто должен регистрироваться в новом реестре?Требования к идентификации бенефициаров трастов в НидерландахКто такие UBO в Нидерландах?UBO трастовUBO фондов совместного счетаКакая информация вносится в…

В качестве шага, свидетельствующего о серьезных изменениях в сфере финансовых услуг, правительство Швейцарии намерено создать центральный реестр для коммерческого права собственности юридических лиц (реестр конечных…

Бенефициарный владелец юридического лица — это…

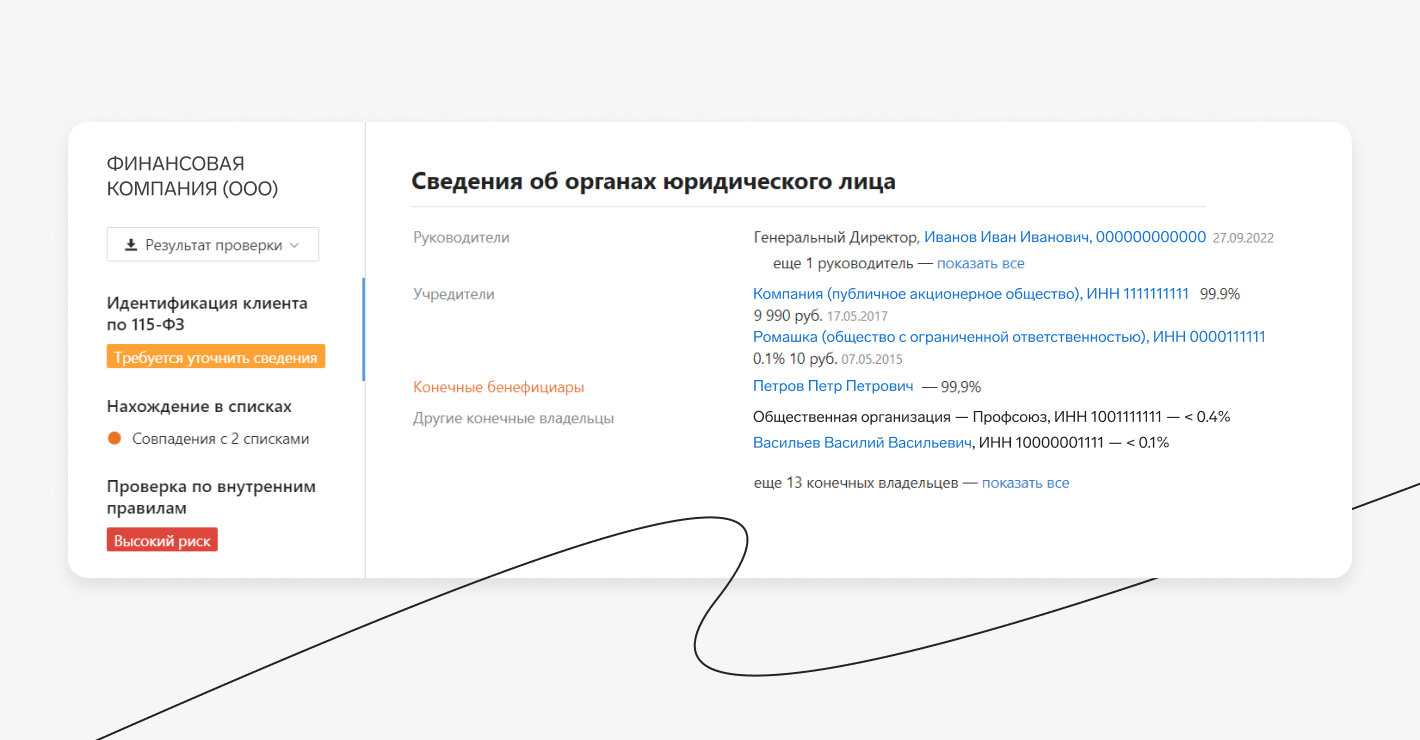

Бенефициарным владельцем — это закреплено в законодательстве РФ — признается физлицо, которое прямо или при посредничестве третьих лиц владеет более чем 25% капитала юридического лица или же обладает возможностями для осуществления контроля за действиями данного юрлица (ст. 3 закона «О противодействии отмыванию доходов» от 07.08.2001 № 115-ФЗ). Законом также предусмотрен статус бенефициарного владельца физлица (по умолчанию являющегося тем же физлицом, если нет оснований считать по-другому).

Уставный капитал ООО «Салют» на 70% принадлежит ООО «Люкс», на 20% — Петрову В. С. и на 10% — Степанову А. В. При этом Степанову принадлежат 100% уставного капитала ООО «Люкс». Таким образом, Степанов — бенефициарный владелец ООО «Салют», несмотря на то что де-юре его доля в данной организации в 2 раза меньше, чем доля Петрова.

Таким образом, статус бенефициарного владельца — это юридическая категория, и ее характеристики прописаны на уровне общеотраслевых правовых норм. Однако какую позицию бенефициар может занимать в структуре управления бизнесом? Рассмотрим, каким образом ключевые позиции в фирме учредителя и генерального директора соотносятся со статусом бенефициарного владельца — это важно с точки зрения более детального понимания роли бенефициаров на различных уровнях правоотношений.

Бенефициар — учредитель или генеральный директор?

Принципиально не имеет значения, какую должность занимает человек в бизнесе — учредителя, директора или совладельца. Главное для установления статуса бенефициарного владельца — это соответствие роли человека в бизнесе критериям, определенным в ст. 3 закона № 115-ФЗ. Он может быть фактическим владельцем (не имея юридически закрепленной доли в бизнесе — особенности данного статуса мы рассмотрим далее в статье) и при этом генеральным директором или же де-факто принимать ключевые решения в управлении организацией, в то время как директором будет другой человек.

Конечно, в общем случае бенефициарный владелец — это учредитель фирмы (или один из них). Но не исключено, что он будет лицом, купившим необходимую долю уставного капитала впоследствии. Распространены случаи, когда бенефициарный владелец юридического лица — это учредитель той фирмы, которая владеет основной долей соответствующего юридического лица.

Гражданин Львов А. Е. владеет 55% акций в ПАО «Виктория», которое, в свою очередь, является владельцем 70% акций в ПАО «Алмаз». Фактически Львов не владеет акциями «Алмаза» напрямую, но является косвенным участником этого общества. Доля его косвенного участия составит 0,55 × 0,70 = 0,385, или 38,5%. Следовательно, Львов имеет преобладающее участие (более 25%) в капитале ПАО «Алмаз» и соответствует критериям бенефициарного владельца данной компании.

Итак, понятие бенефициара закреплено законодательно. Но можно ли говорить, что статус бенефициарного владельца — это то же понятие, что подразумевает другой распространенный термин — «фактический собственник»?

Бенефициар и фактический владелец (юрлица или физического лица) — одно и то же?

Понятие «фактический собственник» на уровне законодательства РФ, в свою очередь, не закреплено. В некоторых источниках права оно приводится в том же контексте, что и термин «бенефициарный владелец» (например, в письме Минфина РФ от 09.04.2014 № 03-00-РЗ/16236). Можно ли в связи с этим их отождествлять?

В принципе, это правомерно, и повод тому дает определение бенефициарного владельца, приведенное в законе № 115-ФЗ. В данном нормативном акте сказано, что бенефициар может соответствовать лицу, имеющему возможности влиять на решения, принимаемые юрлицом (даже несмотря на то, что ему, возможно, не принадлежат какие-либо доли в уставном капитале фирмы).

Вполне допустимо именовать «фактическим владельцем» человека, который по тем или иным основаниям является бенефициарным владельцем физлица. Более того, в данном случае правомерно говорить о некоторой «чистой форме» фактического владения, поскольку законодательством не предусмотрено выделение уставного капитала физлица. Например, бенефициарным (фактическим) владельцем физлица можно назвать получателя средств, указанного физлицом в своем завещании.

Таким образом, статус бенефициарного владельца — это юридическая категория, которая может отождествляться с понятием «фактический владелец», и лучше всего данное отождествление применять в контексте контроля за действиями юрлица или над физлицом. В контексте владения уставным капиталом юрлица лучше применять только термин «бенефициарный владелец».

Какие фирмы должны вести учет бенефициаров?

Обязательства по учету бенефициаров возлагаются на юридических лиц, не являющихся:

- государственными или муниципальными структурами;

- международными организациями;

- эмитентами акций в рамках организованных торгов (при раскрытии информации по ценным бумагам в установленном порядке);

- иностранными эмитентами акций в рамках торгов на иностранной бирже (при включении биржи в перечень, определенный Банком РФ);

- иностранными субъектами правоотношений, не имеющими статуса юрлица и не предусматривающими наличие бенефициаров и должности генерального директора.

Организации обязаны знать своих бенефициаров, принимать при необходимости меры по получению сведений о них, перечисленных в подп. 1 п. 1 ст. 7 закона № 115-ФЗ, обновлять данные сведения ежегодно, хранить полученные данные не менее 5 лет.

Кроме того, сведения о бенефициарах фирмы могут раскрываться в ее отчетности — в порядке, установленном законодательством (п. 7 ст. 6.1 закона № 115-ФЗ). Порядок раскрытия информации определен в ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 11/2008 «Информация о связанных сторонах» и в рекомендациях аудиторам, содержащихся в Приложении к Письму Минфина России от 29.01.2014 N 07-04-18/01 (Письмо Росфинмониторинга от 29.07.2019 N 01-04-05/17015). В частности, информация о таких лицах раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Какие фирмы должны раскрывать своих бенефициаров?

Юрлица, а также ИП обязаны предоставлять сведения о бенефициарах по запросам (п. 6 ст. 6.1 закона № 115-ФЗ, п. 10 положения, утвержденного постановлением Правительства РФ от 19.03.2014 № 209):

- в Росфинмониторинг;

- в ФНС.

Кроме того, при обращении в организацию или к ИП, которые осуществляют управление денежными средствами, юрлица и ИП предоставляют сведения о своих бенефициарных владельцах — это также их законная обязанность, предусмотренная п. 14 ст. 7 закона № 115-ФЗ. Объем данных сведений определен в абз. 2 подп. 1 п. 1 ст. 7 закона № 115-ФЗ.

Как общества осуществляют учет и раскрытие информации о бенефициарах, пошагово разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Законодательно форма сведений о бенефициарных владельцах не утверждена. Но она должна включать в себя:

- ФИО бенефициарных владельцев;

- гражданство;

- дата рождения;

- паспортные данные (или сведения иного документа, удостоверяющего личность);

- адрес места жительства;

- ИНН.

Образец заполнения справки можно скачать ниже.

Непредоставление фирмой в указанные государственные органы сведений о бенефициарных владельцах — это повод для применения в отношении нее санкций, предусмотренных ст. 14.25.1 КоАП РФ. А именно — штрафа на должностных лиц в величине 30 000–40 000 руб., на юрлиц — 100 000–500 000 руб.

Итоги

Бенефициарный владелец — это учредитель или директор, один из собственников или же фактический владелец фирмы (даже если де-юре какие-либо доли в уставном капитале организации ему не принадлежат), который обладает возможностями как минимум контролировать деятельность соответствующего хозяйствующего субъекта. При этом организационно-правовой статус данного субъекта значения не имеет — это может быть как юрлицо, так и ИП.

Для юридического определения статуса бенефициарного владельца необходимо, чтобы физлицо владело не менее 25% уставного капитала организации. Фирмы и ИП обязаны информировать Росфинмониторинг, ФНС, организации, управляющие денежными средствами, о своих бенефициарах по запросу.

Узнать больше об особенностях работы органов финансового контроля (которые, в частности, имеют полномочия запрашивать у юрлиц и ИП сведения об их бенефициарах) вы можете в статьях:

Бенефициар, выгодоприобретатель, представитель: как и в каких случаях выявлять

Бенефициарный владелец клиента (бенефициар) — это человек, который в конечном итоге владеет бизнесом или контролирует его (абз. 13 ст. 3 115-ФЗ).

Человек будет считаться бенефициаром компании в следующих случаях:

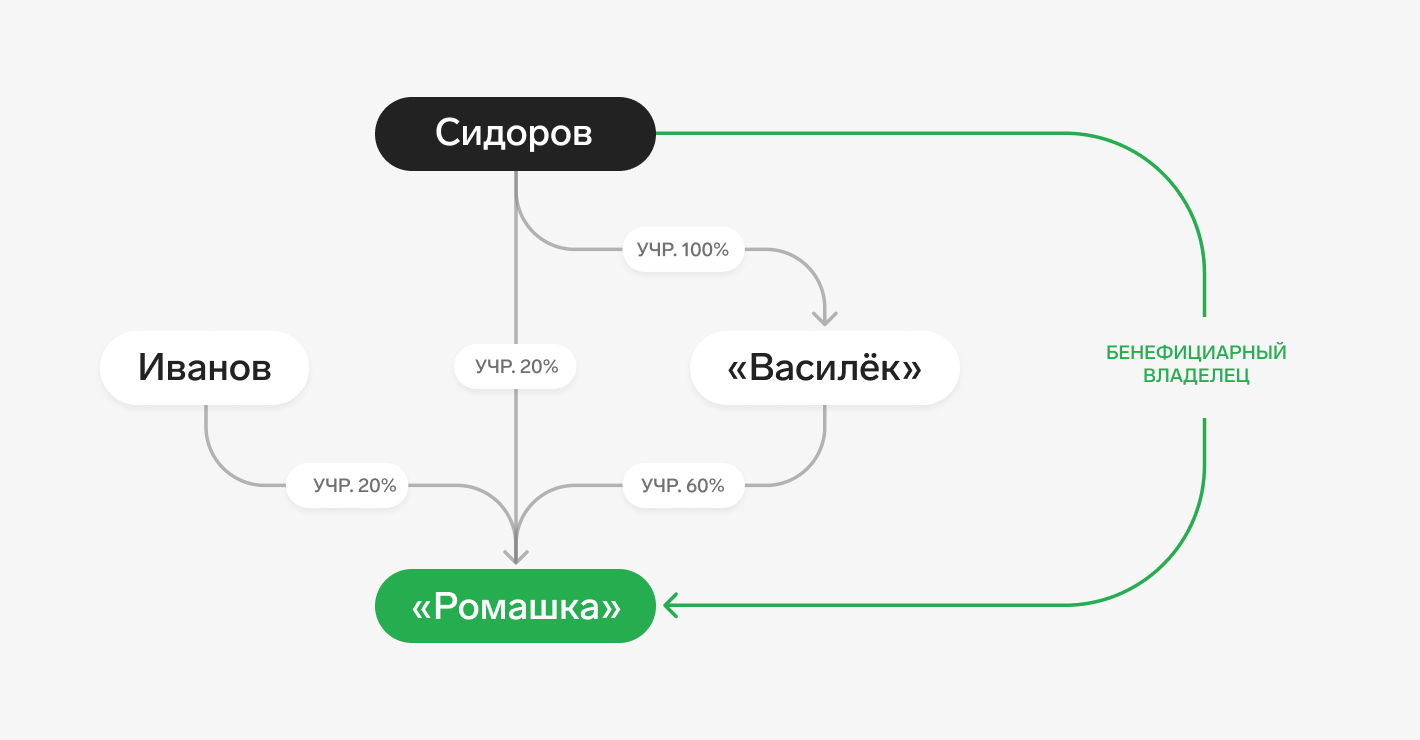

- Его доля в капитале от 25%. Бенефициар может владеть компанией как напрямую, так и через другие фирмы. Например, у ООО «Ромашка» три владельца: Иванову принадлежит 20% доли в уставном капитале, Сидорову — тоже 20%, а «Васильку» — 60%. Единственный учредитель «Василька» — Сидоров. Фактически ему принадлежит не только 20% в «Ромашке», но и 60% через «Василек». Поэтому Сидоров — бенефициар «Ромашки».

- Он фактически контролирует фирму. Так, бенефициаром может быть и директор, который принимает стратегические решения от имени компании. При этом конечный бенефициар не обязательно связан с организацией юридически. Главное, чтобы он управлял бизнесом на самом деле: принимал решения о заключении сделок, инвестициях, открытии филиалов.

Подсчет доли в капитале кажется не такой сложной задачей. Но как проверить, что человек действительно управляет компаний? Росфинмониторинг приводит несколько ситуаций, когда человека можно считать бенефициаром (информационное письмо Росфинмониторинга от 04.12.2018 № 57):

- он регулярно контролирует деятельность фирмы на позиции руководителя высшего звена: занимает должность исполнительного или финансового директора;

- принимает стратегические решения, которые влияют на развитие бизнеса,

- инвестирует в предприятие и за счет этого управляет им;

- находится в семейных или других близких отношениях с руководством и за счет этого контролирует бизнес;

- тесно контактирует с руководством фирмы, благодаря этому контролирует компанию.

Бенефициаров может быть несколько. Например, если компанию контролирует не один человек или 25% капитала принадлежит нескольким людям. Если выявить бенефициара не получилось, им может быть признан руководитель фирмы (пп. 2 п. 1 ст. 7 115-ФЗ).

Для клиента-физлица бенефициаром считается он сам. В законе приводится единственное исключение — если есть основания полагать, что бенефициаром физлица может быть другой человек (абз. 13 ст. 3 115-ФЗ).

Кто такой выгодоприобретатель и чем отличается от бенефициара

Выгодоприобретатель — это человек или компания, к чьей выгоде действует клиент (абз. 12 ст. 3 115-ФЗ). Если клиент проводит операцию по договору поручения, комиссии, доверительного управления, агентирования, выгоду от этой операции получают не о сам, а другие люди или организации.

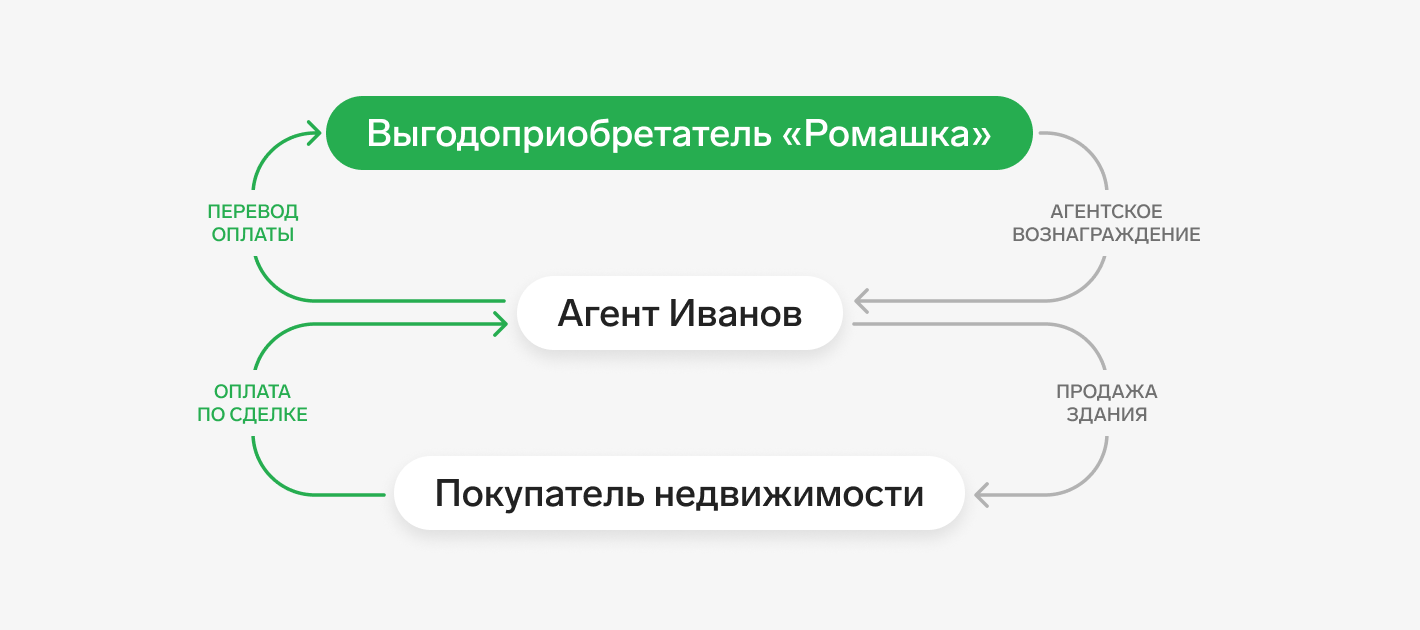

Представим: «Ромашка» и Иван Иванов подписывают агентский договор. Задача последнего — продать здание. После того как Иванов находит покупателя и заключает договор-купли продажи, деньги поступают к нему на счет. Выгодоприобретатель по этой операции — «Ромашка», так как Иванов продал здание в интересах фирмы и в дальнейшем перечислил ей деньги. За свою работу Иванов получил вознаграждение — это уже его личная выгода от сделки.

Еще один пример. «Ромашка» взяла в долг у «Василька» миллион рублей. Столько же «Ромашка» одалживала «Лютику». Чтобы упростить расчеты, «Ромашка» попросила «Лютик» перевести деньги напрямую «Васильку». Когда «Лютик» переводит деньги «Васильку», в назначении платежа он указывает «оплата долга по договору займа за “Ромашку”». Операцию совершил «Лютик», но выгодоприобретателем по ней будет «Ромашка», поскольку платеж был к ее выгоде: «Ромашка» больше ничего не должна «Васильку».

И бенефициар, и выгодоприобретатель что-то получают от клиента к своей выгоде. При этом бенефициар — это всегда человек, который контролирует бизнес или имеет в нем долю от 25%. А вот выгодоприобретателем может быть как организация, так и человек.

Выгодоприобретатель не владеет долей в компании и не может контролировать ее деятельность. Как правило, он получает выгоду от конкретной операции с деньгами или имуществом, а не от бизнеса в целом.

Кто такой представитель клиента

Представитель — это человек, который проводит операции или сделки от имени клиента. Его права подтверждают доверенность, договор, закон или акт госоргана.

Приводим несколько ситуаций, когда возникает представительство:

- родители могут представлять своих малолетних детей до 14 лет и несовершеннолетних с 14 до 18 лет (ст. 26 ГК РФ, ст. 28 ГК РФ);

- органы опеки и попечительства могут быть представителями детей, оставшихся без опеки родителей (ст. 123 Семейного кодекса РФ, ст. 7 и ст. 8 Федерального закона от 24.04.2008 48-ФЗ «Об опеке и попечительстве»);

- опекуны могут представлять интересы недееспособных, ограниченно дееспособных (ст. 32 ГК РФ, ст. 33 ГК РФ, ст. 35 ГК РФ);

- адвокат, назначенный судом, представляет своего доверителя (ст. 50 ГПК РФ).

Представим: Анна Петрова — бухгалтер ООО «Ромашка». Компания оформила доверенность, по которой женщина может вносить деньги на счет «Ромашки» в банке, получать справки и выписки. Когда Анна Петрова обратится в банк, она будет представителем «Ромашки».

Еще пример: один из родителей несовершеннолетнего ребенка до 14 лет может открыть счет или вклад на имя ребенка. В этом случае мама или папа будет представителем несовершеннолетнего.

Обязательно ли выявлять бенефициаров

Да, это обязательно. По закону нужно выявить бенефициара клиента и провести его идентификацию (пп. 2 п. 1 ст. 7 115-ФЗ). А клиент, в свою очередь, должен предоставить для этого всю информацию (п. 14 ст. 7 115-ФЗ). Важный нюанс — если клиент не готов раскрывать информацию о бенефициаре, ему придется отказать в приеме на обслуживание (п. 2.2 ст. 7 115-ФЗ).

Данные бенефициара вносят в анкету. Ее нужно хранить на протяжении всего сотрудничества с клиентом и еще пять лет после того, как оно закончилось (п. 4 ст. 7 115-ФЗ).

Рассмотрим подробно, как провести идентификацию бенефициара.

Идентификация бенефициарного владельца

С тем, что выявлять бенефициара — обязательно, разобрались. Но где найти данные? Есть несколько вариантов:

- можно включить в договор условие о том, чтобы клиент сам предоставлял информацию о бенефициарах;

- попросить клиента заполнить анкету;

- устно опросить клиента и записать его ответы;

- изучить учредительные документы;

- использовать Контур.Призму — сервис поможет установить бенефициарных владельцев организации.

Пул данных, которые нужно зафиксировать о бенефициаре, закреплен в пп. 1 п. 1 ст. 7 115-ФЗ. Вот этот список:

- ФИО;

- гражданство;

- дата рождения;

- реквизиты паспорта или другого документа, удостоверяющего личность;

- ИНН;

- адрес регистрации или проживания;

- для иностранца — данные миграционной карты или другого документа, позволяющего проживать в России.

Росфинмониторинг рекомендует более внимательно проверять бенефициаров-нерезидентов, а также тех, кто относится к публичным должностным лицам. Стоит обращать внимание и на клиентов со сложными схемами владения: возможно, они пытаются скрыть реальных бенефициаров.

Идентифицировать бенефициаров нужно почти всегда — но есть исключения. Если клиент — госорган, международная организация, эмитент ценных бумаг, идентификацию бенефициара можно не проводить (пп. 2 п.1 ст. 7 115-ФЗ).

Периодически сведения о бенефициарах нужно обновлять. Частота зависит от уровня риска клиента. При низкой степени обновлять данные нужно один раз в три года, при более высокой — не реже одного раза в год (пп. 3 п. 1 ст. 7 115-ФЗ). Если есть подозрения, что клиент предоставил недостоверную информацию, обновить ее стоит в течение семи дней.

Чтобы обновлять информацию, можно периодически отправлять клиенту запросы. Если по договору клиент обязан сам предоставить сведения в установленные сроки, нужно следить, чтобы он делал это вовремя. Факты обновления данных нужно фиксировать в анкете клиента.

Идентификация, оценка риска, сверка по перечням

Обязанность компаний раскрывать информацию о бенефициарах

Обязанность выявлять своих бенефициаров есть и у самих организаций (ст. 6.1 115-ФЗ). Закон дает им право запрашивать информацию у учредителей, участников, акционеров и других контролирующих лиц, чтобы установить конечных бенефициарных владельцев. Организации должны обновлять информацию о них не реже раза в год и хранить данные в течение пяти лет.

Росфинмониторинг и ФНС могут направить компании запрос с требованием предоставить сведения о бенефициарных владельцах. На него нужно ответить в течение семи дней (п. 4 Постановления Правительства РФ от 31.07.2017 № 913). Если не собирать информацию о бенефициарах или не ответить на запрос госоргана, могут штрафовать по ст. 14.25.1 КоАП РФ.

Нужно ли определять выгодоприобретателей и представителей

Еще по закону нужно выявлять выгодоприобретателей и представителей клиента (пп. 1 п. 1 ст. 7 115-ФЗ).

Когда вы определили выгодоприобретателя или представителя, нужно их идентифицировать. Затем внести сведения в анкету и регулярно обновлять — точно так же, как и данные о бенефициаре

При этом можно не проводить идентификацию выгодоприобретателя, если клиент — орган государственной власти или субъекта РФ, орган местного самоуправления или иностранного государства (п. 1.4-1 ст. 7 115-ФЗ).

В то время как конечный бенефициар всегда есть у клиента, то выгодоприобретателей и представителей может не быть. Например, если человек только открыл счет в банке и не провел ни одной операции в пользу третьих лиц. Нет и представителя — клиент обратился сам и от своего имени.