Расчет себестоимости в 1С:Управление Торговлей 11, 1С:Комплексная автоматизация 2 и 1С:ERP 2

Одним из главных отчетов для руководителя является отчет по валовой прибыли, который позволяет оценить рентабельность продаж. Для того, чтобы правильно отобразить нужную информацию, требуется корректно рассчитать себестоимость проданных товаров.

В данной статье на примере конфигурации Управление Торговлей 11.2 посмотрим, какие основные возможности нам предлагает 1С для расчета себестоимости номенклатуры. Те же принципы справедливы и для таких конфигураций, как Комплексная автоматизация 2 и ERP 2.

Методы оценки стоимости товаров

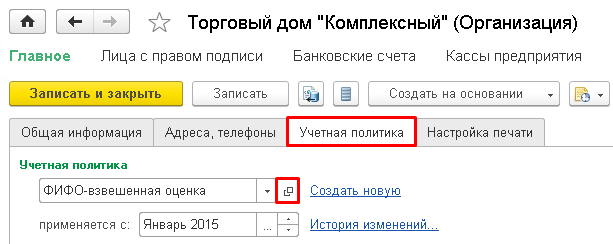

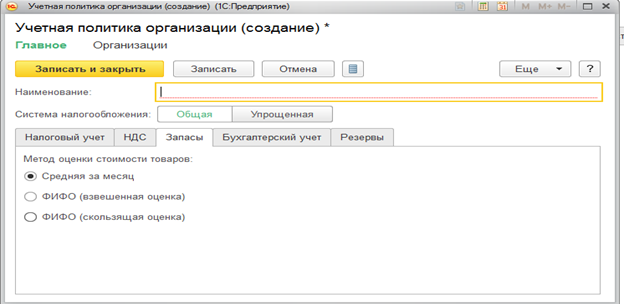

Для начала нужно определиться, каким способом будем рассчитывать себестоимость товаров. Метод оценки задается в учетной политике организации. Чтобы туда попасть, нужно в карточке организации перейти на закладку “Учетная политика” и нажать кнопку выбора текущей учетной политики:

На вкладке “Запасы” открывшейся учетной политики будут расположены доступные для выбора методы оценки стоимости товаров:

Как видим, 1С предлагает 3 метода расчета себестоимости: по средней, ФИФО взвешенная и ФИФО скользящая оценка. Кратко разберем каждый из них.

Средняя за месяц — определяется путем расчета средней себестоимости товаров, находящихся на складе, плюс учитываются поступления за месяц.

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

Таким образом, средняя себестоимость одной штуки составит: (1000+600+700)/(10+5+5) = 115 руб. То есть отношение общей суммы к общему количеству.

За месяц было продано 15 шт за 3000 руб.

Себестоимость проданного товара составит 15*115=1725 руб.

ФИФО скользящая — берется себестоимость каждой проданной партии, определенной по методу ФИФО (от англ. FIFO — “First In First Out” — “Первый пришел, первый вышел”, т. е. выбытие происходит с самой ранней поступившей партии).

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт., по методу ФИФО сначала товары спишутся из первой партии по 1000/10=100 руб. за штуку, затем из второй партии по 600/5=120 руб. В итоге получим общую себестоимость проданных товаров 1000+600=1600 руб.

ФИФО взвешенная — берется средняя себестоимость проданных партий, определенных по методу ФИФО, и делится на количество выбывшего товара.

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт., по методу ФИФО себестоимость всех проданных товаров составит: 1000+600=1600 руб., но себестоимость единицы считается по средней, исходя из проданных партий: 1600/15=106.67 руб.

В большинстве случаев, если нет какой-то специальной необходимости, лучше выбирать способ оценки по средней, так как для нее требуется меньше всего ресурсов. ФИФО скользящая обеспечивает наиболее “понятный” способ оценки себестоимости, т. е. классический партионный учет. С другой стороны, ФИФО по средней усредняет стоимость одной единицы товара, что может потребоваться для, например, оценки работы менеджеров, чтобы валовая прибыль не зависела от себестоимости проданной партии.

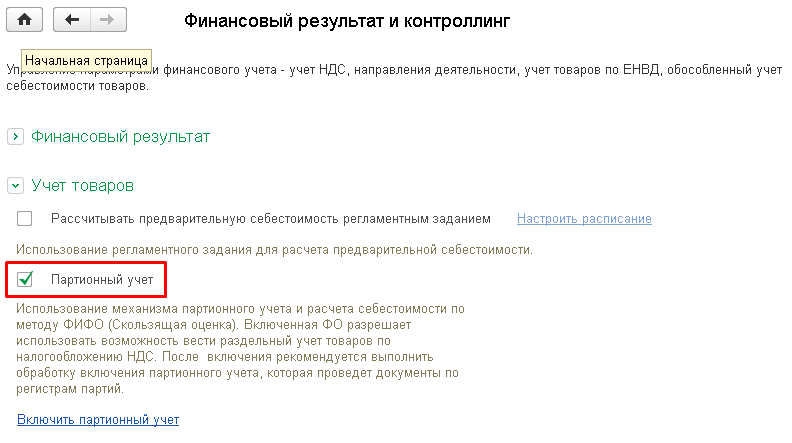

Также следует добавить, что для использования метода оценки ФИФО скользящая нужно включить функциональную опцию “Партионный учет”. Опция находится в разделе НСИ и Администрирование -> Финансовый результат и контроллинг -> Учет товаров.

Расчет себестоимости

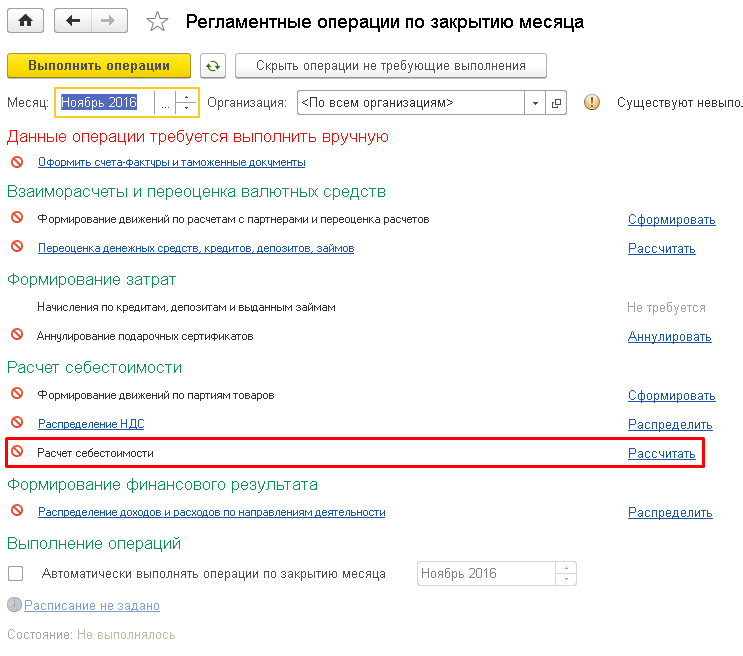

Себестоимость рассчитывается документом “Расчет себестоимости”. Данный документ можно найти в разделе Финансовый результат и контроллинг -> Регламентные документы. Он формируется при выполнении операций закрытия месяца, а конкретно при расчете себестоимости. Чтобы принудительно сформировать документ, нужно в том же разделе Финансовый результат и контроллинг перейти в рабочее место операций закрытия месяца и там напротив расчета себестоимости выполнить команду “Рассчитать”:

Откроем документ расчета себестоимости:

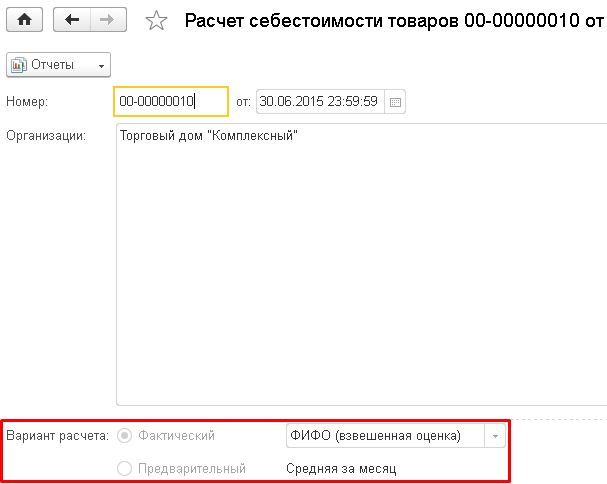

Видим, что у него есть два варианта: фактический и предварительный, причем предварительный всегда считается по средней. Фактический вариант расчета предназначен для окончательного определения себестоимости по методу, указанному в учетной политике организации. Рекомендуется выполнять его в конце месяца.

Предварительный вариант служит для оперативной оценки валовой прибыли, документ расчета себестоимости формируется (обновляется) по расписанию в течение месяца. Чтобы включить возможность использования предварительного расчета себестоимости, нужно в разделе НСИ и Администрирование -> Финансовый результат и контроллинг -> Учет товаров поставить галку у соответствующей опции:

Также нужно будет настроить расписание, которое определяет, как часто рассчитывать предварительную себестоимость.

Анализ себестоимости

В себестоимость товара также могут входить дополнительные расходы (или ТЗР — транспортно-заготовительные расходы).

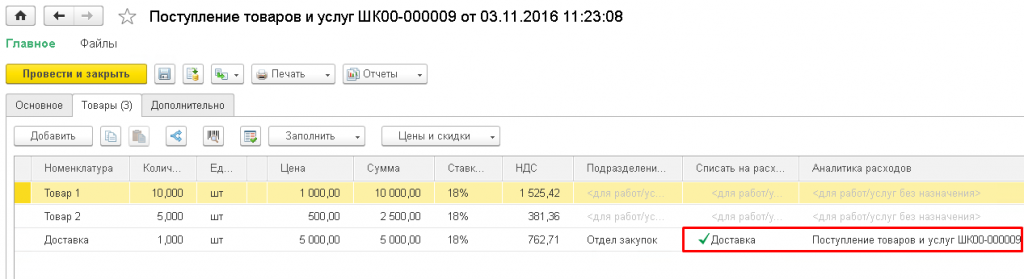

Рассмотрим простой пример отражения ТЗР на себестоимость. Закупим 10 шт номенклатуры “Товар 1” за 10000 руб и 5 шт “Товар 2” за 2500 руб. В документе поступления в табличной части нужно добавить номенклатуру с типом “Услуга”, например, “Доставка”. Чтобы стоимость доставки распределилась на стоимость поступления товаров, нужно в колонке “Списать на расходы” указать нужную предварительно созданную статью расходов, а в колонке “Аналитика расходов” указать текущий документ.

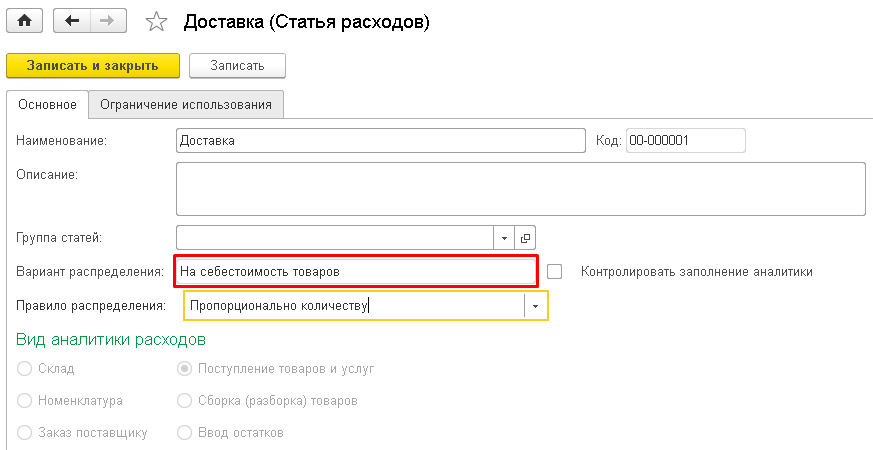

Рассмотрим подробнее статью расходов:

В поле “Вариант распределения” нужно обязательно указать “На себестоимость товаров”, в правиле распределения указывается база распределения, т. е. пропорционально чему будет рассчитываться доля расходов. В данном случае выбран вариант распределения по количеству. В виде аналитики указывается документ поступления, т. е. в разрезе какого объекта будет происходить распределение доп. расходов.

Чтобы доп. расходы были распределены на себестоимость, требуется выполнить операции по закрытию месяца.

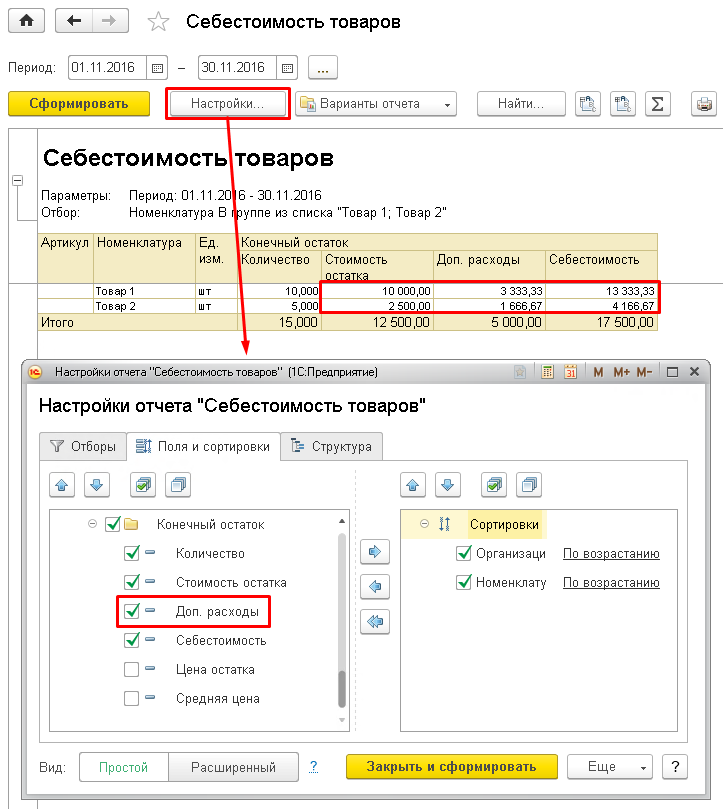

Себестоимость товаров на складе можно посмотреть отчетом “Себестоимость товаров”, который находится в разделе Финансовый результат и контроллинг -> Отчеты по финансовому результату:

По отчету видно, что расходы на доставку распределились на себестоимость товаров, указанных в поступлении. Чтобы посмотреть информацию о доле доп. расходов, нужно включить видимость у соответствующей колонки в настройках отчета.

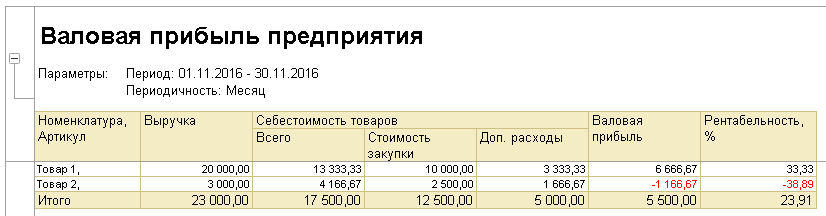

Продадим весь закупленный товар по 2000 руб и 600 руб за штуку соответственно и посмотрим валовую прибыль. Для этого служит соответствующий отчет “Валовая прибыль предприятия”, расположен в разделе Продажи -> Отчеты по продажам:

Видно, что, несмотря на продажу по цене выше стоимости закупки, из-за доп. расходов присутствует отрицательная рентабельность по номенклатуре “Товар 2”. Поэтому важно следить за себестоимостью, чтобы в том числе контролировать ценообразование.

Итак, в этой статье мы познакомились с основными возможностями расчета себестоимости в 1С. Рассмотрели различные методы оценки. А также проверили, как распределяются доп. расходы на себестоимость и какими отчетами ее можно проконтролировать.

Методы оценки стоимости товара в 1С:ERP Управление предприятием

В конфигурации 1С:ERP Управление предприятием реализованы следующие методы оценки стоимости товара:

1. Средняя за месяц – выполняет расчет по средней цене за отчетный период без учета партий. Общее значение себестоимости используется как для выбывших товаров, так и для остатков на складе.

2. FIFO средневзвешенная оценка- стоимость остатков товаров на конец месяца определяется по последним поступившим партиям. Общая стоимость выбывших товаров определяется по ФИФО. Стоимость выбывших (проданных, списанных товаров) по каждому документу расхода одинаковая и не зависит от распределения партий на каждый документ.

3. FIFO скользящая оценка – выполняется расчет себестоимости по ФИФО в рамках полноценного партионного учета.

Метод оценки в программе 1С:ERP Управление предприятием выбирается при создании учетной политики:

Расчет себестоимости в 1С:ERP Управление предприятием можно производить для одной или нескольких организаций.

Если на предприятии используется схема «Интеркампани», то себестоимость должна рассчитываться по всем организациям, входящим в структуру «Интеркампани», одновременно по одному методу расчета.

В прикладном решении 1С:ERP Управление предприятием реализован механизм межфирменных продаж «Интеркампани», который позволяет решать задачи, связанные с взаимодействием нескольких фирм (организаций) одного холдинга в схемах оптовой продажи.

1. Средняя за месяц в 1С:ERP Управление предприятием выполняет расчет по средней цене за отчетный период без учета партий. Общее значение себестоимости используется как для выбывших товаров, так и для остатков на складе.

Средняя за месяц = (Стоимость остатка + Стоимость поступления) / (Количество остатка + Количество поступления)

В 1 квартале предприятие приобрело материалы (одного наименования) по разным ценам от разных поставщиков:

ERP отличия ФИФО взвешенная и скользящая

Списание 6 шт, считаем фирст ин фирст аут:

5х10+1х15= 6 шт на 65 руб.

Какие ещё могут быть варианты? Хоть взвешанная хоть скользящая, этож фифо

(6)

"FIFO средневзвешенная оценка- стоимость остатков товаров на конец месяца определяется по последним поступившим партиям. Общая стоимость выбывших товаров определяется по ФИФО. Стоимость выбывших (проданных, списанных товаров) по каждому документу расхода одинаковая и не зависит от распределения партий на каждый документ."

Как стоимость выбывших может быть одинаковой для каждого документа, если предложением ранее написано что она определяется по ФИФО?

(28) "общая стоимость, определенная по ФИФО"

едрить, новое слово в бухучёте)) как это общая по фифо. Общая она хоть как будет одинаковая

Приход1 5 по 10

Приход2 5 по 20

Общая один хрен 10 по 30

, а метод оценки стоимость определяет в каком порядке будет списываться себестоимость

(33) Я просто так понял твою цитату. Как на самом деле, я не знаю.

(32) Речь же о стоимости списанного.

(37) официальное объяснение

ФИФО (средневзвешенная оценка) – стоимость списания по ФИФО определяется для партии выбывших товаров,

http://v8.1c.ru/erp/cost_management/release-cost.htm

))) Спасибо 1С. очень доходчиво. (когда у тебя уже плин конкуренты нормальные появятся. )

Я так понимаю что теперь

Средневзвешенная — это Средняя за месяц

ФИФО — это теперь ФИФО скользящая

неведома зверушка (РАУЗ?) — это теперь ФИФО взвешенная.

И такой алкоголизм теперь и в утке 11й тоже.

(43) Метод ФИФО (средневзвешенная оценка) определяет по ФИФО партии выбывших товаров, отделяя их от партий остатков. Затем для выбывших (проданных, списанных) партий определяется СРЕДНЯЯ себестоимость выбытия, по которой отражается расход каждой партии.

Средняя по ФИФО?

Приход1 5 по 10р.

Приход2 5 по 20р.

Списание1 4 шт.

Списание2 3 шт.

По фифе (срдневзвеш).

Списание1 4х10

Списание2 1х10+2х20

Итого 7 на 90 руб. 90/7=12,86

Списание1 4х12,86

Списание2 3х12,86

А при средней средневзвеш

150/10=15р(себестоимость)

Списание1 4х15

Списание2 3х15

Настройка способа оценки товара в 1С Бухгалтерия

В 1С Бухгалтерия учет операций на предприятиях розничной торговли возможен несколькими методами:

- в не автоматизированном магазине по стоимости закупке товара;

- в аналогичной торговой точке по стоимости продажи товаров;

- в автоматизированном магазине по закупочным ценам и по ценам продажи продукции.

Отличие автоматизированной от не автоматизированной торговой точки заключается в том, что в первом случае в 1С Бухгалтерия все факты закупки и реализации товаров отражаются ежедневно и в разрезе номенклатуры и количества. Во втором случае ежедневный учет движения товаров в программе не осуществляется. Учетная деятельность по каждой единице может осуществляться в другом автоматизированном решении, а в 1С Бухгалтерия будут попадать уже обобщенные данные, причем в такой ситуации, делать это можно не ежедневно.

До того, как определить способ учета товаров в 1С Бухгалтерия 8.3, рекомендуется проверить ее функциональные параметры. Для этого необходимо выполнить следующие действия:

- В главном разделе меню открыть подраздел с характеристиками функциональности.

Проверить наличие флажка в поле для операций розничных торговых точек (вкладка для деятельности торговых организаций). Остальные возможности (работа с подарочными сертификатами, реализация спиртосодержащей продукции и так далее) могут включаться при наличии необходимости и осуществления таких видов деятельности.

После этого следует зарегистрировать каждую торговую точку в справочнике с местами хранения товаров. Данное действие производится с помощью следующей процедуры:

- Открыть справочник с перечнем складов в одноименном разделе меню 1С Бухгалтерия;

- Если требуется создать новую точку для розничной торговли, следует воспользоваться соответствующей кнопкой;

- Определить название склада (места осуществления торговли);

Выбрать один из двух типов склада: розничный магазин, если у торговой точки ведется ежедневный учет движения товаров в разрезе номенклатуры, или не автоматизированная точка для осуществления торговли, если такого учета не ведется в 1С Бухгалтерия.

Установить можно любой из двух способов оценки товарных запасов – по стоимости закупа и по стоимости продаж. Во втором случае потребуется использовать счет 42 для определения размера торговой наценки. Кроме того, при учете по продажной стоимости можно отражать операции по движению товаров только в денежном выражении, без указания количества.

Установка метода оценки производится в регистре, содержащем параметры политики по организации учета. Он расположен в главном меню 1С Бухгалтерия. После входа в регистр, следует открыть вкладку со способами оценки товаров в розничных магазинах и выбрать один из двух указанных методов. Далее следует определить дату, с которой начнет действовать метод оценки товаров и сохранить изменения. Это позволит более четко контролировать движение товаров и управлять эффективностью деятельности магазина.