Краткосрочный период: средние и предельные издержки

Мощным инструментом экономического анализа является изучение средних издержек, то есть уровня издержек в расчете на единицу продукции.

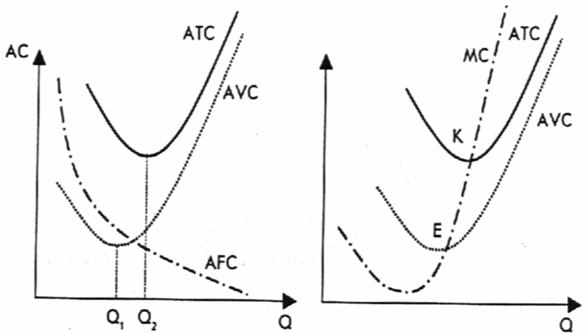

Средние постоянные издержки (AFC) характеризуют затраты постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q.

График AFC представляет собой параболу, асимптотически приближающуюся к осям абсцисс и ординат (см. рис. 6.5.). Действительно, . При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q (cм. рис. 6.6.).

Форма графика AVC (см. рис. 6.6) весьма характерна:

· сначала кривая падает, поскольку производство постепенно выходит на оптимальный уровень загрузки, и рост издержек отстает от темпа роста производства;

· затем она горизонтальна или близка к этому, поскольку объем выпуска близок к технологическому оптимуму;

· наконец, начинается резкий рост кривой. Мощности перегружены и каждая дополнительная единица выпущенной продукции дается только ценой резкого повышения затрат.

Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС определяется отношением валовых издержек ТС и величины выработки Q.

Величина средних общих издержек представляет большой интерес для предпринимателя. Ведь сравнивая его с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара (рис. 6.7.).

В динамике средних валовых издержек АТС проявляются особенности поведения как средних постоянных, так и средних переменных издержек. Это не случайно, ведь АТС = AFC + AVC. Если возрастающая отдача сразу меняется на убывающую, подобно графику АVC. Сначала убывает график АТС под влиянием уменьшения обоих своих составляющих (AFC и AVC), а затем возрастает из-за резкого роста AVC. Таким образом, кривая АТС имеет U-образную форму. Причем по мере роста выработки кривая АТС становится асимптотической к кривой AVC. Действительно, AFC падают с ростом объема производства, расстояние между АТС и AVC становится все меньше. Заметим, что минимальное значение АТС приходится на точку с большим объемом производства, нежели для минимального значения AVC. Это обусловлено следующими обстоятельствами: вначале рост AVC компенсируется падением AFC, в результате АТС продолжают убывать. Однако при дальнейшем росте производства увеличение AVC уже перекрывает снижение AFC, поэтому АТС начинает возрастать.

На рис. 6.8 а представлены графики средних издержек: постоянных, переменных, общих.

Рис. 6.8

а. Графики средних издержек: постоянных, переменных, общих;

б. Связь средних (общих – ATC и переменных – AVC) и предельных издержек (MC)

Итак, вид кривой средних общих издержек определяется характером кривой средних переменных издержек и средних постоянных. Обратим внимание, что Q1 < Q2 (рис. 6.8а), а это значит, что средние общие издержки становятся минимальными при большем объеме выпуска, чем средние переменные издержки.

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции. Предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве (n+1) единиц продукта.

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, на которые фирма понесет, если увеличит выработку на единицу.

Поведение предельных издержек МС сходно с динамикой средних переменных издержек [1] : график функции МС сначала убывает, а затем начинает возрастать (см. рис. 6.8б). Мы фактически уже объяснили причины этого явления: по мере приближения к технологическому оптимуму затраты на выпуск каждой дополнительной единицы падают, а после его превышения – растут. Только применительно к МС эти изменения происходят более резко, чем на графике средних переменных издержек, поскольку всегда относятся к последней выпущенной единице, н не усредняются по всему объему выпуска.

О предельных издержках необходимо знать следующее:

Ø предельные издержки не зависят от постоянных издержек;

Ø кривая предельных издержек сначала снижается и остается ниже средних общих издержек из-за экономии на массовом производстве; затем предельные издержки начинают расти с момента действия закона убывающей отдачи;

Ø кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимумов (на рис. 6.8б в точках К и Е). Это можно объяснить следующим образом.

Точка Е. Пока издержки производства дополнительной единицы продукции меньше средних переменных издержек предыдущей единицы, новые значения AVC будут снижаться из-за снижения МС. Если издержки дополнительной единицы выше средних переменных издержек производства предыдущей единицы, новые значения AVC будут увеличиваться, вследствие роста МС.

Точка К. Подобные рассуждения, если их повторить применительно к средним общим издержкам, позволяют утверждать, что кривая МС пересекает кривую АТС также в точке, соответствующей минимальному значению средних совокупных издержек.

Объем производства, соответствующий минимальным средним совокупным издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция переменного и постоянного ресурса оптимальна с технической точки зрения.

Не обязательно оптимальный размер выпуска с точки зрения экономических интересов фирмы. Позже мы убедимся, что очень часто максимальная прибыль достигается совсем при других объемах. Но одно, несомненно: экономика тем более эффективна, чем ближе реальный выпуск продукции фирмами к точкам их технологического оптимума.

Концепция предельных издержек стратегически важна для фирмы, так как позволяет определить издержки, величину которых полностью контролирует. Фирма с помощью предельных издержек может точно определить, во что ей обойдется расширение производства на одну дополнительную единицу продукции, и какие расходы фирма сэкономит в случае сокращения производства на единицу продукции.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Что такое ATC и AVC?

Затраты играют важную роль в экономике, особенно в финансовом планировании предприятий. Понимание различных видов затрат и того, как они влияют на общие расходы компании, необходимо для эффективного принятия решений. Двумя основными типами затрат являются постоянные затраты и переменные затраты. Постоянные затраты – это расходы, которые остаются неизменными независимо от объема производства. С другой стороны, переменные издержки изменяются по мере увеличения или уменьшения выпуска продукции. Для оценки общих затрат на производство необходимо рассчитать средние общие издержки (ATC) и средние переменные издержки (AVC).

Типы затрат: фиксированные, переменные и общие затраты.

Постоянные затраты, также известные как косвенные затраты, относятся к расходам, которые бизнес должен нести независимо от того, сколько он производит. Примеры постоянных затрат включают арендную плату, заработную плату и страховые взносы. Переменные затраты, с другой стороны, связаны с количеством произведенных товаров или услуг. Примеры переменных затрат включают сырье, прямой труд и комиссионные с продаж. Общие затраты представляют собой сумму всех постоянных и переменных затрат. Понимание этих типов затрат имеет основополагающее значение для компаний, чтобы принимать обоснованные решения и повышать прибыльность.

Определение ATC: формула средней общей стоимости

Средняя общая стоимость (ATC) — это стоимость единицы продукции, которую предприятие должно заплатить за производство товаров или услуг. Он рассчитывается путем деления общих затрат на количество произведенной продукции. Формула ATC: ATC = общие затраты / объем выпуска. Чем ниже ATC, тем эффективнее бизнес производит товары или услуги. ATC является важным финансовым показателем для компаний, чтобы оценить рентабельность их операций.

Определение AVC: формула средней переменной стоимости

Средние переменные затраты (AVC) относятся к переменным затратам на единицу произведенной продукции. Он рассчитывается путем деления общих переменных затрат на количество произведенной продукции. Формула AVC: AVC = общие переменные затраты / объем выпуска. AVC — это финансовый показатель, который помогает предприятиям рассчитывать переменные затраты на единицу продукции, что необходимо для управления расходами и оптимизации производственных процессов.

ATC против AVC: различия и сходства

Основное различие между ATC и AVC заключается в том, что ATC включает в себя как постоянные, так и переменные затраты, в то время как AVC учитывает только переменные затраты. Еще одно отличие состоит в том, что ATC уменьшается по мере увеличения объема производства, в то время как AVC может увеличиваться или уменьшаться в зависимости от эффекта масштаба. Сходство между ATC и AVC заключается в том, что оба являются важными финансовыми показателями, которые помогают предприятиям управлять расходами и оптимизировать производственные процессы для повышения прибыльности.

Кривые затрат: графики ATC и AVC

Кривые затрат ATC и AVC представляют собой графическое представление затрат на единицу произведенной продукции. Кривая ATC показывает средние общие затраты на единицу продукции, а кривая AVC показывает средние переменные затраты на единицу продукции. Кривые необходимы предприятиям для понимания эффективности своего производства и оптимизации своих операций для снижения затрат и увеличения доходов.

Важность ATC и AVC для бизнеса

ATC и AVC являются важными финансовыми показателями, которые помогают предприятиям принимать обоснованные решения в отношении своей деятельности. Рассчитывая эти показатели, предприятия могут оценить стоимость единицы произведенной продукции и определить наиболее эффективные производственные процессы. Они также могут анализировать прибыльность каждой линейки продуктов и принимать стратегические решения для оптимизации прибыли. Кроме того, ATC и AVC могут помочь предприятиям определить точку безубыточности и установить цены, которые покроют их расходы и принесут прибыль.

Заключение: применение ATC и AVC в финансовом планировании

Понимание различных типов затрат и способов расчета ATC и AVC жизненно важно для предприятий, чтобы принимать обоснованные решения и повышать свою прибыльность. Эти финансовые показатели помогают предприятиям оценивать себестоимость единицы произведенной продукции, оптимизировать производственные процессы и устанавливать цены, покрывающие их расходы и приносящие прибыль. Используя ATC и AVC, предприятия могут принимать стратегические решения, ведущие к устойчивому росту и финансовому успеху.

3.5 Издержки

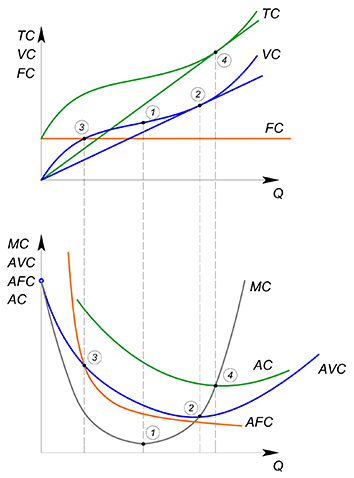

Общие издержки (TC — total cost) — затраты, связанные с использованием всех ресурсов, задействованных в производстве блага.

Издержки могут быть явными и неявными. Явные издержки — это затраты на привлечение различных факторов производства (ресурсов). К явным издержкам могут относиться, например, зарплата работников или затраты на аренду помещения. Неявные издержки — это альтернативная стоимость собственных средств, то есть наша упущенная выгода — стоимость наилучшего из всех вариантов вложения собственных ресурсов, от которого мы отказались ради использования их в данном деле. Например, если некто мог бы получать в трех разных местах зарплату в 60, 70, 80 тысяч долларов в месяц, то альтернативная стоимость руководства собственным предприятием для него равна 80 тысяч долларов в месяц. Это его неявные издержки.

Как уже было сказано выше, фирма для производства продукции привлекает определенные ресурсы — использует различные факторы производства. В задачах мы будем говорить об использовании только двух факторов производства — труда (L) и капитала (K). Ответ на вопрос «что такое труд?» довольно очевиден, а что же такое капитал? Это все оборудование, которое используется в процессе производства — станки, здания, сооружения. Мы будем рассматривать в задачах только издержки, связанные с использованием труда и с использованием капитала. Также мы будем разделять издержки на переменные (VC — variable cost) и постоянные издержки (FC — fixed cost).

Группа, к которой относятся издержки зависит от периода, в котором работает фирма.

Переменные издержки — затраты, связанные с использованием переменного фактора производства. Переменный фактор производства — такой ресурс, количество которого мы можем изменить в данном периоде.

Постоянные издержки связаны с использованием ресурса, количество которого мы не можем изменить в данном периоде.

Всего выделяют три периода:

Долгосрочный период (LR — long run) — период, в котором все факторы производства — и труд, и капитал — являются переменными. Это относительно большой промежуток времени, за который можно изменить и количество труда, и количество капитала — нанять или уволить рабочих, закупить и установить новые станки, построить новое здание для завода.

$TC=VC$

$VC=w \cdot L + r \cdot K$, где w (wages) — зарплата работникам, L — их количество, r (rate) — плата за капитал, K — количество капитала.

Краткосрочный период (SR — short run) — период, в котором один из факторов производства является переменным, другой — постоянным — затраты на труд являются переменными издержками, а на капитал — постоянными. Это время, за которое можно нанять новых работников, например, но нельзя заменить оборудование.

$TC=VC+FC$

$VC=w\cdot L$

$FC=r\cdot K$

Мгновенный период — все ресурсы являются постоянными.

$TC=FC$

$FC=w \cdot L + r \cdot K$

Общие издержки могут задаваться функцией, зависящей от количества производимой продукции, ибо для производства разных объемов товара может быть целесообразно использование разного количества ресурсов. Функция издержек является неубывающей функцией (предположите, почему).

$TC(Q)=VC(Q)$ — в LR — можно изменять количество и переменного, и постоянного фактора производства

$TC(Q)=VC(Q)+FC$ — в SR — изменять можно только количество переменного фактора производства

Поговорим более подробно о краткосрочном периоде.

$VC(Q)=w\cdot L$ — переменные издержки — затраты на труд.

$AVC(Q) =\dfrac$ — средние переменные издержки. Показывают, какое количество переменного фактора производства (труда) необходимо для производства единицы продукции.

Геометрический смысл средних переменных издержек такой же как и у средней выручки — тангенс угла наклона луча, проведенного из начала координат, к интересующей нас точке.

$FC=const=r\cdot K$ — постоянные издержки. Показывают затраты, которые мы несем при использовании имеющегося у нас количества постоянного фактора производства (капитала).

Имея функцию общих издержек постоянные затраты можно посчитать так: подставляем $Q=0$, получаем $TC(0)=FC$

$AFC(Q)=\dfrac$ — средние постоянные издержки. Показывают, какое количество постоянного фактора производства (капитала) необходимо для производства единицы продукции.

Геометрический смысл средних постоянных издержек — тангенс угла наклона луча, проведенного из начала координат, к интересующей нас точке.

$AC(Q)=\dfrac=AVC(Q)+AFC(Q)$ — средние общие издержки. Показывают, какое количество переменного и постоянного факторов производства необходимо для производства единицы продукции.

Геометрический смысл средних общих издержек аналогичен геометрическому смыслу других средних величин.

Предельные издержки (MC — marginal cost) — затраты, которые мы понесем при производстве дополнительной единицы блага.

Геометрический смысл предельных издержек в данном случае — тангенс угла наклона секущей, соединяющей точки $(Q_1;MC_1)$ и $(Q_2;MC_2)$.

Если товар бесконечно делим, то $MC(Q)=TC'(Q)=VC'(Q)$

Геометрический смысл предельных издержек в этой ситуации — тангенс угла наклона касательной, проведенной к графику $TC$ или $VC$ в интересующей нас нас точке

Пример

Пример

Функция средних переменных издержек имеет вид $AVC(Q)=17$, средних постоянных — $AFC(Q)=\dfrac<10>$. Найдите функцию общих издержек

$AC(Q)=AVC(Q)+AFC(Q)=17+ \dfrac<10>$

$TC(Q)=AC(Q)\cdot Q = 17Q+10$

Как рассчитать переменные издержки: формула

В процессе производства продукции предприятие несёт два вида издержек: постоянные и переменные. Они формируют себестоимость конечного продукта и указывают на эффективность использования ресурсов. Это особенно актуально для переменной части затрат — она непосредственно влияет на рентабельность всей деятельности. Поэтому точный и своевременный расчёт переменных издержек — это ключевой фактор анализа эффективности предприятия.

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами